Was ist der Cashflow pro Aktie (CFPS)?

Der Cashflow je Aktie des Unternehmens zeigt den Cashflow-Anteil des Unternehmens, der auf jede Stammaktie des Unternehmens verteilt ist, und wird berechnet, indem der Cashflow, den das Unternehmen während eines Abrechnungszeitraums erzielt, durch den Gesamtbetrag der ausstehenden Beträge dividiert wird Stammaktien.

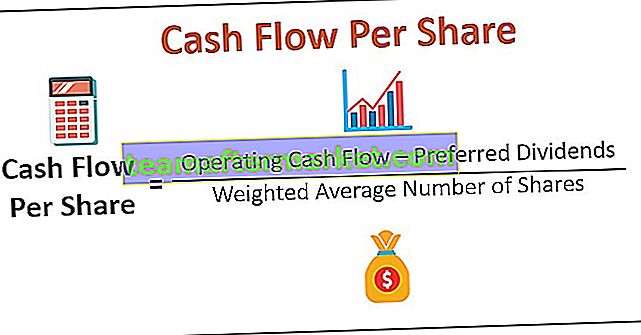

Wie berechnet man den Cashflow pro Aktie?

Der Cashflow pro Aktie kann als Verhältnis berechnet werden, das die im normalen Geschäftsbetrieb nach Bereinigung um Vorzugsdividenden während eines Berichtszeitraums (jährlich, halbjährlich oder vierteljährlich) erzielten Cashflows durch die Gesamtzahl der ausgegebenen Aktien oder den gewichteten Durchschnitt dividiert Anzahl der Aktien. In der Regel wird eine gewichtete Durchschnittszahl verwendet, da die Anzahl der ausstehenden Stammaktien im angegebenen Zeitraum schwanken kann.

Cashflow pro Aktie = (operativer Cashflow - Vorzugsdividenden) / Gewichtete durchschnittliche Anzahl der Aktien

Sie kann auch anhand des Nettoergebnisses oder des EBIT (Ergebnis vor Zinsen und Steuern) berechnet werden, indem die Abschreibungs- und Amortisationskosten zum EBIT addiert werden. Hierbei handelt es sich um nicht zahlungswirksame Transaktionen, die durch keinen Abfluss in den tatsächlichen Cashflow aus laufender Geschäftstätigkeit einbezogen werden.

Cashflow pro Aktie = (EBIT * (1 - Steuersatz) + Abschreibungen) / Ausstehende StammaktienBeispiele

Beispiel 1

Mr. Unknown von Ethical Analytics muss den Cash Flow pro Aktie (CFPS) von Hypothetical Pvt. Ltd. berechnen . Ltd unter Verwendung der folgenden Daten aus dem Jahresabschluss des Unternehmens extrahiert: -

Berechnung der gewichteten durchschnittlichen Anzahl von Aktien

Für 2018 8-Lakh-Aktien für ein ganzes Jahr und 2-Lakh-Aktien für ein halbes Jahr

= 8 + 2 * 6/12 = 9 Lakh

Für 2019 10-Lakh-Aktien für das Gesamtjahr

= 10 * 12/12 = 10 Lakh

Daher ist die Berechnung des CFPS für 2019-

Ebenso haben wir die Berechnung des CFPS für 2018 durchgeführt

Beispiel 2

Ethical Analytics beauftragte Herrn Unknown erneut mit der Berechnung des Cash Flow per Share (CFPS) eines anderen Unternehmens XYZ Pvt. Ltd. Diesmal sind jedoch keine Daten aus Kapitalflussrechnungen verfügbar, sondern aus der nachstehenden Gewinn- und Verlustrechnung: -

Lösung:

Berechnen Sie das CFPS für 2019 anhand der folgenden Formel

- Formel für den Cashflow pro Aktie = (EBIT * (1 - Steuersatz) + Abschreibungen) / Ausstehende Stammaktien

- = (120 * (1-36%) + 40) / 10

- = 11,68

Ebenso haben wir die Berechnung des CFPS für 2018 durchgeführt

- = (100 * (1-30%) + 20) / 9

- = 10

Warum ist der Cashflow pro Aktie besser als der Gewinn pro Aktie?

EPS oder Ergebnis je Aktie ist die beliebteste Rentabilitätsmetrik, die von Anlegern und Analysten verwendet wird, um die Anzahl der Gewinne zu messen, die ihren (Stamm-) Aktionären zugewiesen werden. Die Berechnung erfolgt durch Division des Nettogewinns oder des EAES (Gewinn, der den Aktionären zur Verfügung steht) durch die gewichtete durchschnittliche Anzahl der ausgegebenen Aktien.

Das EBIT oder der Nettogewinn wird berechnet, nachdem das Unternehmen Umsatzerlöse erzielt hat. Oft werden Verkäufe auf Kredit getätigt, dh ohne Mittelzufluss, aber dies erhöht das Ergebnis des Unternehmens. Das EBIT wird nach Abzug der Abschreibungen (nicht zahlungswirksame Aufwendungen) berechnet, und das weitere Nettoergebnis wird nach Abzug verschiedener einmaliger und unregelmäßiger Aufwendungen berechnet.

All diese Faktoren können den Wert des Nettoeinkommens künstlich beeinträchtigen. EPS kann auch leicht durch liberale Rechnungslegungspraktiken manipuliert werden.

In diesem Beispiel wird versucht, das beliebte Zitat über Cashflows zu rechtfertigen: „Cash is the King“.

Kingsman Pvt. Ltd hat ein innovatives Produkt mit niedrigen Produktionskosten und erwarteten hohen Anforderungen. Mit großer Begeisterung investieren sie viel in den Aufbau einer Produktionslinie, den Bau von Lagern und die Vermarktung ihres Produkts. Das Unternehmen hat 100.000 Aktien zu einem Satz von 10 je Aktie ausgegeben, um alle seine Kosten zu decken.

Die Nachfrage war erwartungsgemäß hoch, aber die neuen Spieler erzielten den größten Teil ihres Umsatzes mit Krediten. Und aufgrund der niedrigen Abschreibungskosten erscheint die Gewinnzahl (Nettoeinkommen) am Anfang enorm. Später fehlt dem Unternehmen jedoch die Verfügbarkeit von Bargeld in Händen. Das Unternehmen muss nun seine Produktionskapazität senken, seine Kosten senken oder einen Kredit beantragen, der weitere Kosten verursacht.

Die Gewinn- und Verlustrechnung des Unternehmens für das erste Quartal lautet wie folgt:

EPS = Nettogewinn / Anzahl der ausgegebenen Aktien = 490/100 = 4,9

Die Nettogewinnwerte sind riesig und die EPS-Quote ist recht gut, aber dann kommt auch eine Krise für Bargeld in das Unternehmen.

Das Management des Unternehmens muss die Kapitalflussrechnung überprüft und eine zuverlässigere Rentabilitätsquote von CFPS berechnet haben.

Operativer Cashflow = Operativer Cashflow - Operativer Cashflow

= 500 - (280 + 210) = 10

Die Berechnung des CFPS lautet also wie folgt:

Formel für den Cashflow pro Aktie = Operativer Cashflow / Anzahl der ausgegebenen Aktien

= 10/100

= 0.

Wenn der Kingsman seine Cashflows früher verfolgt hätte, hätte er seine schlechte Leistung beim Inkasso erkannt und die Krisensituation vermieden. Ein hoher Gewinn pro Aktie gibt lediglich den erwarteten Gewinn an, den die Aktionäre in Form einer Dividende für jede von ihnen gehaltene Aktie erzielen können. CFPS zeigt den tatsächlichen Cashflow des Kingsman während des Quartals.

Fazit

- EPS ist eine wichtige Rentabilitätsmetrik, aber CFPS sollte niemals übersehen werden.

- Das Ergebnis kann manipuliert werden, aber die Cashflows zeigen das wahre Bild. Daher wird im Finanz- und Rechnungswesen gesagt, dass „Bargeld der König ist“.

- Jedes Unternehmen manipuliert bis zu einem gewissen Grad einige Zahlen, um seine Gewinnwerte zu erhöhen oder zu verringern. Beispielsweise verzeichnete das Unternehmen für die in den nächsten drei Jahren zu erbringenden Dienstleistungen einen Pauschalbetrag aller drei Jahre als Umsatz im laufenden Jahr selbst und erhöhte den Gesamtwert. Ein Unternehmen sollte die Einnahmen in allen drei Jahren verteilt haben oder nach Erhalt erfassen

- Unternehmen weisen in ihren Büchern Vermögenswerte im Wert von Milliarden aus, die es jedoch nie gab, und verlangen hohe Abschreibungen, um ihre Gewinnzahlen zu senken und weniger Steuern zu zahlen. Klassische Beispiele sind Unternehmen wie Enron, Worldcom, Adelphia. Ihre Bilanz sieht äußerst beeindruckend aus und rechtfertigt die niedrigen Gewinnzahlen aufgrund der hohen Abschreibungskosten. Solche extremen Manipulationen fallen in die Kategorie des Betrugs.

- Anleger müssen auch die Kapitalflussrechnung studieren und andere Finanzkennzahlen wie CFPS als EPS oder KGV berechnen.