Was ist Cash Management im Rechnungswesen?

Dies ist der Prozess der optimalen Verwendung von Bargeld zur Sicherstellung von Liquidität und Rentabilität und umfasst die ordnungsgemäße Sammlung, Investition und Auszahlung von Bargeld. Bargeld ist der wichtigste Vermögenswert, mit dem Unternehmen ihre Verpflichtungen regelmäßig erfüllen.

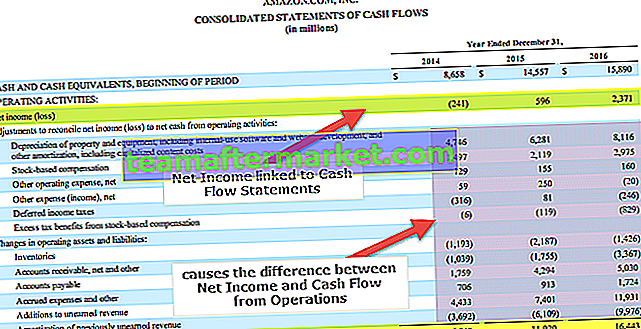

Das Cashflow-Management ist der Mechanismus zur Verfolgung des Zu- und Abflusses von Bargeld im Geschäft. Die Kapitalflussrechnung ist das wichtigste Instrument zur Ermittlung des Kapitalflussmanagements. Es umfasst Barmittel, die während des Geschäftsbetriebs sowie für Investitions- und Finanzierungstätigkeiten eingehen und gezahlt werden.

Ziele des Cash Managements

- Cash Management ist nützlich für die Erstellung von Bargeldbudgets und die Erstellung von Bargeldprognosen.

- Es hilft bei der Bestimmung des Mindestguthaben, das aufrechterhalten werden muss.

- Es wird zum Ausgleich von Liquidität und Rentabilität verwendet.

- Ermittlung der Opportunitätskosten und entsprechende Investition.

- Kosten senken;

Beispiele für Cash Management

Beispiel 1

Ein Computerhersteller, Abc Limited, verwendet den Lieferanten Alpha & Co., um Rohstoffe einzukaufen. Alpha & Co. erlaubt eine Gutschrift von 30 Tagen. Abc Limited verfügt über Bargeld in Höhe von 10 Mio. USD und muss nach Ablauf von 30 Tagen 2 Mio. USD an Alpha & Co. zahlen. Nach Ablauf der 30-Tage-Frist besteht jedoch eine Investitionsmöglichkeit von 10 Mio. USD.

Wenn das Unternehmen seine Bedingungen mit Lieferanten neu aushandeln kann, um mehr Zeit zu haben, kann das Unternehmen aufgrund der Zahlungsverzögerung Bargeld für die Investition verwenden und den Betrag zu einem späteren Zeitpunkt aus Bargeld aus anderen Quellen an Alpha & Co. zurückzahlen. Durch ein ordnungsgemäßes Cash-Management können somit Investitionsmöglichkeiten genutzt und der Geschäftsbetrieb aufrechterhalten werden.

Beispiel 2

Ein Unternehmen verfügt über einen Lagerbestand von 120 Tagen und Forderungen sind innerhalb von 60 Tagen fällig. Die Zahlungsfrist beträgt 30 Tage. Das Unternehmen wird mit einer Geldkrise konfrontiert sein, da die Gelder in Schuldnern und Lagerbeständen blockiert sind und die Verbindlichkeiten in kürzerer Zeit fällig werden.

Um das Geld umsichtig zu verwalten, sollte das Unternehmen entweder die Realisierung von Lagerbeständen oder Schuldnern beschleunigen. oder es sollte die Zahlungsbedingungen mit den Gläubigern neu verhandeln. Wenn das Unternehmen dies nicht tut, müsste es Mittel leihen, um das Defizit auszugleichen.

Beispiel 3

Beta Limited hat die Richtlinie, seine Gläubiger innerhalb von 60 Tagen zurückzuzahlen und seinen Kunden eine Kreditlaufzeit von 30 Tagen zu gewähren. Außerdem hält es kein Inventar von mehr als 10 Tagen. Wie soll das Unternehmen den Cashflow verwalten?

Da die Zahlung innerhalb von 60 Tagen erfolgt und die Realisierung für Schuldner und Inventar innerhalb von 40 Tagen erfolgt, steht 20 Tage lang Bargeld zur Verfügung. Um dies optimal zu nutzen, sollte das Unternehmen die Möglichkeit finden, zu investieren und die Rentabilität zu maximieren.

Bedeutung

Das Unternehmen sollte sicherstellen, dass genügend Bargeld vorhanden ist, um die aktuellen Verpflichtungen zu erfüllen, und sicherstellen, dass keine unzureichenden Mittel verwendet werden. Es muss ein Gleichgewicht zwischen Liquidität und Rentabilität hergestellt werden. Außerdem sind die Unternehmen in hohem Maße von Schuldnern abhängig, und wenn eine Schuld schlecht wird, kann dies Auswirkungen auf den Cashflow haben. Daher helfen sie auch bei der Bestimmung ausreichender Rückstellungen für Eventualverbindlichkeiten.

Das Folgende sind die Hauptvorteile -

- Ermöglicht eine angemessene Verfügbarkeit von Bargeld für geschäftliche Zwecke;

- Es hilft bei der Planung von Investitionsausgaben.

- Ermöglicht die Nutzung von Chancen durch die Verwendung von Bargeld.

- Erleichtert Investitionen;

- Vorbereitung des Geschäfts auf unerwartete Abflüsse;

Einschränkungen

- Es ist sehr zeitaufwändig und erfordert bestimmte Fähigkeiten.

- Es erhöht die Verwaltungs- und Beratungskosten für die Experten, die für das Cash-Management eingestellt wurden.

- Mangel an Ressourcen und Risikobereitschaft des Unternehmens.

Fazit

- Es verwaltet die Mittelzu- und -abflüsse.

- Es ist die Schlüsselkomponente für die Verwaltung eines reibungslosen Geschäftsbetriebs.

- Das grundlegende Ziel des Cashflow-Managements besteht darin, ein Gleichgewicht zwischen Liquidität und Rentabilität herzustellen.

- Eine Kapitalflussrechnung ist ein Instrument zur Ermittlung des Kapitalflussmanagements.