Beispiele für langfristige Haftung

Langfristige Verbindlichkeiten beziehen sich auf diejenigen Verbindlichkeiten oder finanziellen Verpflichtungen des Unternehmens, die von der Gesellschaft nach dem Zeitraum des nächsten Jahres zu zahlen sind. Beispiele hierfür sind der langfristige Teil der zu zahlenden Anleihen, Rechnungsabgrenzungsposten, langfristige Darlehen und langfristige Verbindlichkeiten Teil der Einlagen, latenten Steuerverbindlichkeiten usw.

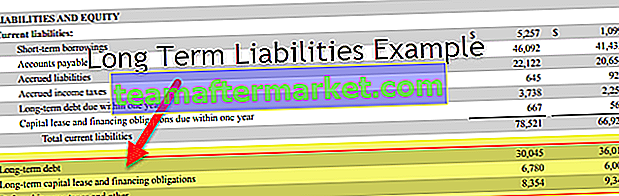

Betrachten Sie das Beispiel des amerikanischen Einzelhandelsgiganten Walmart Inc. im obigen Bilanzauszug. Die langfristigen Verbindlichkeiten umfassen langfristige Schulden, langfristiges Capital Lease sowie finanzielle Verpflichtungen und latente Ertragsteuern.

Zu den häufigsten Beispielen für langfristige Verbindlichkeiten gehören

- Langfristige Verbindlichkeiten

- Finanzierungsleasing

- Latente Steuerschulden

- Pensionsverpflichtungen.

Wir werden jedes der Beispiele für langfristige Haftung zusammen mit zusätzlichen Kommentaren nach Bedarf erörtern.

Häufigste Beispiele für langfristige Verbindlichkeiten

Beispiel 1 - Langfristige Schulden

Neben dem einfacheren Konzept der Bankdarlehen umfasst die langfristige Verschuldung auch Anleihen, Schuldverschreibungen und Schuldverschreibungen. Diese können von Unternehmen, Zweckgesellschaften (SPVs) und Regierungen ausgegeben werden. Einige Anleihen / Schuldverschreibungen können auch ganz oder teilweise in Aktien umgewandelt werden. Die Bedingungen für eine solche Umwandlung werden zum Zeitpunkt der Ausgabe festgelegt.

Langfristige Schulden können entweder besichert, dh durch Sicherheiten besichert oder unbesichert sein.

- Anleihen sind in der Regel besichert, dh durch bestimmte Sicherheiten besichert.

- Schuldverschreibungen sind nicht durch Sicherheiten besichert und werden in der Regel für bestimmte Zwecke wie geplante Projekte ausgegeben. Im Allgemeinen werden die Einnahmen aus dem spezifischen Projekt später zur Rückzahlung des Schuldverschreibungskapitals verwendet. Ohne Sicherheiten haben diese Instrumente im Allgemeinen ein höheres Kreditrisiko als Anleihen und andere besicherte Schuldtitel. Daher ist es wichtig, die Finanzkraft und Kreditwürdigkeit des Emittenten angemessen zu bewerten. Schuldverschreibungen werden im Allgemeinen mit einer längeren Restlaufzeit und zu niedrigeren Zinssätzen im Vergleich zu anderen Arten von Schuldverschreibungen ausgegeben.

- Schuldverschreibungen sind in den meisten Fällen die gleichen wie Anleihen. Ihr hervorstechendes Merkmal ist jedoch die kürzere Laufzeit von Treasury-Emissionen - das US-Treasury gibt beispielsweise Schuldverschreibungen mit einer Laufzeit von 2, 3, 5, 7 und 10 Jahren aus, während Anleihen auch für längere Laufzeiten ausgegeben werden.

Beispiel 2 - Finanzierungsleasing

Ein Leasingvertrag wird als Finanzierungsleasing bezeichnet, auch als Capital Lease bezeichnet, wenn er eines der folgenden Capital Lease-Kriterien erfüllt:

- Am Ende der Leasingdauer geht das Eigentum an dem Leasinggegenstand auf den Leasingnehmer über.

- Die Laufzeit des Leasingverhältnisses beträgt mindestens 75% der Nutzungsdauer des Vermögenswerts.

- Der Barwert der Leasingzahlungen beträgt mindestens 90% des Marktwerts des Vermögenswerts.

- Der Vertrag ermöglicht es dem Leasingnehmer, den Vermögenswert zu einem Schnäppchenpreis zu kaufen, der unter dem Marktwert liegt.

Bei Leasingverträgen mit einer Laufzeit von mehr als einem Jahr erfasst der Leasingnehmer eine langfristige Verbindlichkeit in Höhe des Barwerts der Leasingverpflichtungen. Ein gleichwertiges Anlagevermögen wird ebenfalls in der Bilanz des Leasingnehmers erfasst.

Beispiel 3 - Latente Steuerschuld

Aufgrund der unterschiedlichen Rechnungslegungsvorschriften und Steuergesetze kann das Ergebnis vor Steuern in der Gewinn- und Verlustrechnung eines Unternehmens höher sein als das steuerpflichtige Einkommen in seiner Steuererklärung. Dies liegt daran, dass die Rechnungslegung periodengerecht erfolgt, während die Steuerberechnung auf der Grundlage der Rechnungslegung in bar erfolgt. Ein solcher Unterschied führt zur Bildung einer latenten Steuerschuld in der Bilanz des Unternehmens.

Latente Steuerverbindlichkeiten sind somit temporäre Differenzbeträge, die das Unternehmen voraussichtlich in Zukunft an die Steuerbehörden zahlen wird. Zu einem späteren Zeitpunkt, wenn diese Steuer zur Zahlung fällig ist, reduziert sich die latente Steuerschuld um den Betrag des realisierten Ertragsteueraufwands. Das Geldkonto wird ebenfalls entsprechend reduziert.

Beispiel 4 - Pensionsverpflichtungen

Pensionsverpflichtungen führen nur bei leistungsorientierten Plänen zu Verbindlichkeiten, bei denen der Arbeitgeber (das Unternehmen) verspricht, Rentnern einen bestimmten Betrag zu zahlen, der auf ihren Gehältern, ihrer Dienstzeit usw. basiert.

- Der Arbeitgeber stellt zu diesem Zweck Mittel zur Verfügung, indem er in den Pensionsplan / Trust investiert, der allgemein als Planvermögen bezeichnet wird. Der Barwert der Pensionsverpflichtung wird als Projected Benefit Obligation (PBO) bezeichnet.

- Wenn PBO den beizulegenden Zeitwert des Planvermögens überschreitet, wird der Plan als „unterfinanziert“ bezeichnet, und dieser Überschussbetrag wird in der Bilanz des Arbeitgebers als Pensionsverpflichtung ausgewiesen.

- Pensionsverpflichtungen reagieren daher empfindlich auf verschiedene Faktoren wie die Wertentwicklung des zugrunde liegenden Planvermögens, eine Erhöhung der Gehälter, den bei der Berechnung des PBO verwendeten Abzinsungssatz, die Lebenserwartung und andere versicherungsmathematische Annahmen.

Betrachten Sie das Beispiel des amerikanischen Pharmaunternehmens Pfizer Inc. Es enthält neben Schulden und latenten Steuern auch Pensionsverpflichtungen. Die Verpflichtungen von Pfizer aus einem Capital Lease sind nicht wesentlich (wie im Geschäftsbericht erwähnt) und werden daher hier nicht gesondert beschrieben.

Die Pensionsverpflichtung wird im Anhang weiter unten (Auszug unten) näher erläutert.

Quelle: Pfizer Inc Filings

Fazit

Unternehmen stehen verschiedene Finanzierungsquellen zur Verfügung, von denen langfristige Verbindlichkeiten einen wichtigen Teil ausmachen. Wir stoßen häufig auf einige oder alle der oben in branchenübergreifenden Bilanzen beschriebenen Typen. Diese werden in der Regel als integraler Bestandteil der Finanzanalyse betrachtet, insbesondere für die finanzielle Hebelwirkung und die Bewertung des Kreditrisikos.

Es ist auch wichtig, die Berechnung solcher Verbindlichkeiten, ihre Zahlungspläne und alle mit ihnen verbundenen zusätzlichen Bedingungen zu verstehen. Solche Details finden Sie im Anhang zum Jahresabschluss.