Was sind verschiedene Ausgaben?

Sonstige Aufwendungen, auch als sonstige Aufwendungen bezeichnet, sind die Aufwendungen, die der Gesellschaft während des betrachteten Abrechnungszeitraums entstanden sind, die im Allgemeinen von geringem Wert sind und nicht so wichtig sind, dass sie einzeln im separaten Sachkonto angegeben werden und daher zusammengelegt werden unter einem Kopf.

Mit einfachen Worten, Sonstige Ausgaben sind die Ausgaben, die im normalen Geschäftsverlauf getätigt werden, aber zufällig sind. Diese umfassen im Vergleich zu den Gesamtkosten des Geschäfts eine geringe Anzahl von Ausgaben, die relativ unwichtig und unbedeutend sind. Solche Ausgaben sind relativ gering und selten und werden daher nicht einzelnen Sachkonten zugeordnet, sondern gemeinsam als Gruppe klassifiziert.

- Im regulären Geschäft fallen viele geringfügige Kosten für das reibungslose Funktionieren des Geschäfts an. Diese Ausgaben sind jedoch weder regulärer Natur noch von erheblicher Höhe. Diese Ausgaben passen auch nicht in andere standardisierte Hauptbuchkonten wie Löhne, Gehälter, Werbung usw., um nur einige zu nennen.

- Um solche Ausgaben zu erfassen, ohne die separaten Sachkonten und den Verwaltungsaufwand der Buchhaltungsabteilung einer Organisation zu erhöhen, werden diese Ausgaben unter der Gruppenüberschrift „Sonstige Ausgaben“ zusammengefasst und zusammengefasst. Es kann auch als sonstige Ausgaben bezeichnet werden.

- Das Wort "Verschiedenes" sind Gegenstände, die für die individuelle Erwähnung irrelevant und unwichtig sind. Diese Ausgaben sind ungewöhnlich und zufällig und enthalten keine regulären oder kapitalbezogenen Geschäftsausgaben. Diese Kosten können sich auf einen bestimmten Geschäftsbereich beziehen und werden in solchen Fällen als Bürokosten, Herstellungskosten usw. ausgewiesen.

Beispiele für verschiedene Ausgaben

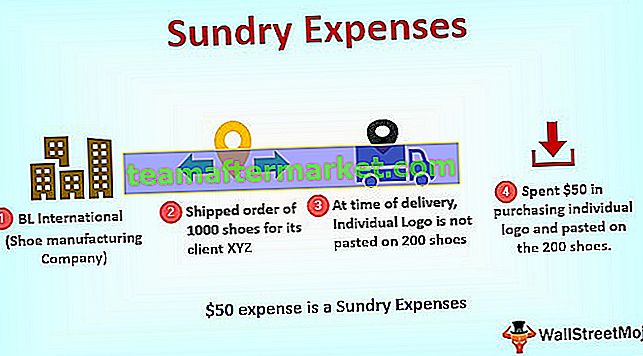

Nehmen wir ein Beispiel, um dieses Konzept im Detail zu verstehen.

BL International befasst sich mit der Schuhherstellung. Dem Unternehmen entstehen verschiedene Kosten wie Rohmaterial, Miete, Werbekosten usw., die im laufenden Betrieb regelmäßig anfallen. Bei einer der kürzlich versendeten Bestellungen von 1000 maßgeschneiderten Schuhen für seinen Kunden XYZ International wurde zum Zeitpunkt der Lieferung festgestellt, dass auf 200 maßgeschneiderten Schuhen kein individuelles Logo angebracht ist. Das Unternehmen gab 50 US-Dollar für den Kauf einzelner Logos aus und klebte diese auf die 200 maßgeschneiderten Schuhe.

Diese 50-Dollar-Ausgabe ist eine sonstige Ausgabe. Es ist nicht regelmäßig und es ist auch eine kleine Menge. Daher klassifizierte BL International dasselbe unter Sonstige Ausgaben.

Es ist wichtig anzumerken, dass es von Branche zu Branche unterschiedlich ist und es keinen bestimmten Artikel gibt, der kategorisiert werden kann, insbesondere unter der Überschrift Sonstige Kosten. Die Grundregel, die bei der Klassifizierung solcher Ausgaben zu beachten ist:

- Zufällige oder seltene Ausgaben

- Ungewöhnlich in der Natur

- Muss eine kleine Menge sein

- Darf nicht regelmäßig sein

Verschiedene Ausgaben vs. Allgemeine Ausgaben

Hier sind die kritischen Unterschiede zwischen sonstigen und allgemeinen Kosten

| Vergleichsbasis | Verschiedene Ausgaben | Allgemeine Kosten | ||

| Bedeutung | Es bezieht sich auf alle Geschäftsausgaben, die zufälliger Natur sind, einen kleinen Betrag haben und nicht unter den regulären Geschäftskosten klassifiziert werden können. | Es handelt sich um reguläre Geschäftskosten, die höher sind als die sonstigen Kosten. | ||

| Regelmäßigkeit | Diese sind unregelmäßig. | Diese sind regelmäßig. | ||

| Betroffener Betrag | Bestehend aus einer kleinen Menge | Normalerweise ist die Höhe der allgemeinen Kosten quantitativ gut. Beispiel: Gehälter, Werbekosten, Rohstoffkosten |

So erfassen Sie es im Jahresabschluss

Wir zeigen diesen Aufwand unter der Überschrift Gewinn- und Verlustrechnung. Da es sich um einen Aufwand handelt, wird er auf der Belastungsseite der Gewinn- und Verlustrechnung ausgewiesen.

Journaleintrag zur Erfassung verschiedener Ausgaben

Abschließende Gedanken

Sonstige Ausgaben sind eine reguläre Geschäftskostenposition, die in der Gewinn- und Verlustrechnung aller Organisationen enthalten ist. Ihr Zweck ist es, alle unregelmäßigen, seltenen und zufälligen Naturausgaben zusammenzufassen, die nicht unter einen regulären Geschäftskostenleiter fallen können. Diese Kosten sind in der Stückelung gering und nicht routinemäßig.

Die Einstufung einer Ausgabe als sonstige Ausgabe ist kein Standkriterium, da das, was sie in einer Organisation oder Branche ausmacht, möglicherweise nicht in einer anderen Organisation vorliegt. Wenn also eine Ausgabe unter diesem Titel klassifiziert wird, sollte man die Daumenregel befolgen, die besagt, dass:

- Die Ausgaben sollten zufällig oder selten sein.

- Sollte ungewöhnlich sein

- Muss eine kleine Menge sein

- Darf nicht regelmäßig sein

Im Gegensatz zu den allgemeinen Geschäftsausgaben, die unter den Hauptbuchköpfen wie Gehälter, Löhne usw. kategorisiert sind, werden diese Ausgaben in einem Konto mit der Bezeichnung "Sonstige Ausgaben" erfasst. Der Zweck der Verwendung dieses Kontos besteht darin, der Buchhaltungsabteilung Zeit und Energie zu sparen, um die genaue Art dieser Ausgaben zu ermitteln und sie anderen, genauer definierten Konten zuzuordnen. Es ist jedoch zu beachten, dass sobald eine der unter Sonstige Ausgaben klassifizierten Ausgaben regelmäßig wird und häufiger auftritt, sie aus diesem Bereich herauskommen sollten. Melden Sie stattdessen separat unter ihrem Namen, der die Art der Kosten angibt.