Wie hoch ist die Cash Ratio?

Die Cash Ratio ist die Kennzahl, die die Fähigkeit des Unternehmens misst, die kurzfristigen Schulden mit den Zahlungsmitteln oder Zahlungsmitteläquivalenten zurückzuzahlen. Sie wird berechnet, indem die gesamten Zahlungsmittel und Zahlungsmitteläquivalente des Unternehmens durch die gesamten kurzfristigen Verbindlichkeiten dividiert werden.

- Wenn das Verhältnis mehr als 1 beträgt, würde dies darauf hinweisen, dass es ineffizient ist, das Geld zu verwenden, um mehr Gewinne zu erzielen, oder dass der Markt gesättigt ist

- Wenn das Verhältnis kleiner als 1 ist, würde dies bedeuten, dass das Unternehmen das Geld effizient genutzt hat oder nicht genug Umsatz gemacht hat, um mehr Geld zu haben

Wenn wir uns die folgende Grafik ansehen, stellen wir fest, dass Starbucks im Vergleich zu Colgate und Procter & Gamble die höchste Cash Ratio (0,468x im Geschäftsjahr 2016) aufweist. Aber was bedeutet das für dieses Verhältnis? Ist es wichtig, wenn dieses Verhältnis eines Unternehmens mehr als 1 beträgt? Wir werden es in diesem Artikel herausfinden.

Cash Ratio Formel

Die Formel ist so einfach wie möglich. Teilen Sie einfach die Zahlungsmittel und Zahlungsmitteläquivalente durch die kurzfristigen Verbindlichkeiten, und Sie hätten Ihr Verhältnis.

Cash Ratio Formula = Cash + Cash Equivalents / Summe der kurzfristigen Verbindlichkeiten

Die meisten Unternehmen weisen in der Bilanz zusammen Bargeld und Bargeldäquivalente aus. Nur wenige Firmen weisen das Bargeld und das Bargeldäquivalent getrennt aus.

Aber was bedeutet Bargeldäquivalent wirklich?

Zahlungsmitteläquivalente sind nach GAAP Anlagen und andere Vermögenswerte, die innerhalb von 90 Tagen oder weniger in Zahlungsmittel umgewandelt werden können. Somit werden sie in den Cash Coverage Ratio einbezogen.

Kurzfristige Verbindlichkeiten sind Verbindlichkeiten, die in den nächsten 12 Monaten oder weniger fällig werden.

Werfen wir einen Blick auf die Zahlungsmittel und Zahlungsmitteläquivalente sowie die kurzfristigen Verbindlichkeiten, die jedes Unternehmen in seine Bilanz aufnehmen möchte.

Bargeld und Bargeldäquivalent : Unter Bargeld umfassen die Firmen Münzen und Papiergeld, nicht eingezahlte Quittungen, Girokonten und Zahlungsanweisungen. Bei einem Baräquivalent berücksichtigen die Organisationen Geldmarktfonds, Schatzanweisungen, Vorzugsaktien mit einer Laufzeit von 90 Tagen oder weniger, Bankeinlagenzertifikate und Commercial Paper.

Kurzfristige Verbindlichkeiten: Unter den kurzfristigen Verbindlichkeiten würden die Unternehmen Verbindlichkeiten aus Lieferungen und Leistungen, zu zahlende Umsatzsteuern, zu zahlende Ertragsteuern, zu zahlende Zinsen, Kontokorrentkredite, zu zahlende Lohnsteuern, im Voraus zu zahlende Kundeneinlagen, aufgelaufene Kosten, kurzfristige Kredite und kurzfristige Laufzeiten umfassen. Laufzeitschulden usw.

Interpretation der Cash Ratio

- Angenommen, die Zahlungsmittel und Zahlungsmitteläquivalente> kurzfristige Verbindlichkeiten ; Das bedeutet, dass die Organisation über mehr Bargeld verfügt (mehr als 1 im Verhältnis), als sie zur Tilgung der kurzfristigen Verbindlichkeiten benötigt. Es ist nicht immer eine gute Situation, da dies darauf hinweist, dass das Unternehmen die Vermögenswerte nicht in vollem Umfang genutzt hat

- Wenn Cash & Cash Equivalent = kurzfristige Verbindlichkeiten, bedeutet dies , dass das Unternehmen über genügend liquide Mittel verfügt, um die kurzfristigen Verbindlichkeiten abzuzahlen.

- Wenn Cash & Cash Equivalent <kurzfristige Verbindlichkeiten, dann ist dies aus Sicht des Unternehmens die richtige Situation. Denn dies bedeutet, dass das Unternehmen sein Vermögen gut genutzt hat, um Gewinne zu erzielen.

Selbst wenn es sich um eine nützliche Kennzahl handelt, da sie alle Unsicherheiten (Forderungen, Vorräte usw., die zur Tilgung kurzfristiger Verbindlichkeiten in Bargeld umgewandelt werden) aus dem Umlaufvermögen entfernt und sich nur auf Zahlungsmittel und Zahlungsmitteläquivalente konzentriert, tun dies die meisten Finanzanalysten nicht Verwenden Sie die Cash Ratio, um eine Schlussfolgerung über die Liquiditätsposition des Unternehmens zu ziehen.

Cash Ratio Beispiel

Beispiel 1

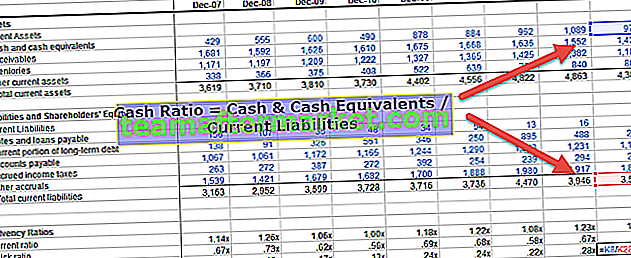

Nehmen wir ein Beispiel, um dies zu veranschaulichen. Im folgenden Beispiel wäre es unser Hauptanliegen, die Liquiditätsposition des Unternehmens aus zwei Perspektiven zu betrachten. Erstens werden wir untersuchen, welches Unternehmen in einer besseren Situation ist, um kurzfristige Schulden abzuzahlen, und zweitens werden wir untersuchen, welches Unternehmen seine kurzfristigen Vermögenswerte besser genutzt hat.

| X (in US $) | Y (in US $) | |

| Kasse | 10000 | 3000 |

| Barwert | 1000 | 500 |

| Accounts erhaltbar | 1000 | 5000 |

| Vorräte | 500 | 6000 |

| Abbrechnungsverbindlichkeiten | 4000 | 3000 |

| Laufende zu zahlende Steuern | 5000 | 6000 |

| Kurzfristige langfristige Verbindlichkeiten | 11000 | 9000 |

| Cash Coverage Ratio | 0,55 | 0,19 |

| Aktuelles Verhältnis | 0,63 | 0,81 |

Aus dem obigen Beispiel können wir nun einige Schlussfolgerungen ziehen.

Erstens: Welches Unternehmen ist in der Lage, kurzfristige Schulden mit Sicherheit besser abzuzahlen (ohne Unsicherheit)? Es ist sicherlich Unternehmen X, da das Cash & Cash-Äquivalent von Unternehmen X im Vergleich zu den jeweiligen kurzfristigen Verbindlichkeiten viel höher ist als das von Unternehmen Y. Wenn wir uns das Verhältnis beider Unternehmen ansehen, sehen wir, dass das Verhältnis von Unternehmen X 0,55 beträgt, während das Verhältnis der Barabdeckung von Unternehmen Y nur 0,19 beträgt.

Wenn wir das aktuelle Verhältnis in die Perspektive einbeziehen (aktuelles Verhältnis = kurzfristiges Vermögen / kurzfristige Verbindlichkeiten), ist Unternehmen Y in einer besseren Position, um kurzfristige Schulden zu tilgen (wenn wir der Ansicht sind, dass Forderungen und Vorräte innerhalb eines kurzen Zeitraums in Bargeld umgewandelt werden könnten Zeitraum), da sein aktuelles Verhältnis 0,81 beträgt.

Selbst wenn Unternehmen X mehr Bargeld hat, hat es weniger Forderungen und Vorräte. Aus einer Perspektive ist es eine gute Position, da nichts eingesperrt ist und der größte Teil liquidiert wurde. Gleichzeitig bedeutet jedoch mehr die Cash-Ratio und weniger die aktuelle Ratio (im Vergleich zu Unternehmen Y). Unternehmen X hätte das Bargeld besser für die Generierung von Vermögenswerten nutzen können. Aus dieser Perspektive hat Unternehmen Y sein Bargeld besser genutzt.

Beispiel 2 - Nestle

In diesem Abschnitt nehmen wir ein Beispiel aus der Branche, damit Sie verstehen, wie dieses Verhältnis funktioniert.

Hier werden wir die Rohdaten berücksichtigen und dieses Verhältnis für zwei aufeinanderfolgende Jahre berechnen.

Zunächst werden wir die Bilanzdaten von Nestle berücksichtigen.

Quelle: Nestle-Geschäftsbericht

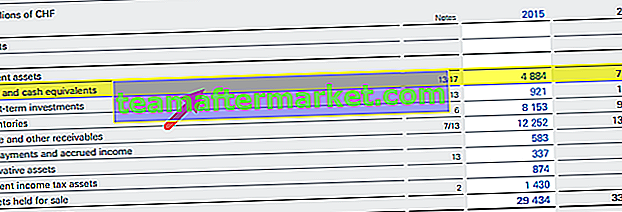

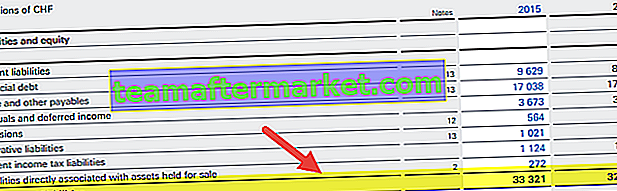

Wenn Sie sich die Bilanz ansehen, werden Sie feststellen, dass es zwei Arten von Informationen gibt, die für uns bei der Bestimmung der Cash Ratio wichtig sind.

Das erste sind die Zweijahresdaten für Zahlungsmittel und Zahlungsmitteläquivalente (siehe das gelb hervorgehobene Gelb in der obigen Bilanz), und das zweite, das für uns nützlich ist, sind die gesamten kurzfristigen Verbindlichkeiten für die Jahre 2014 und 2015.

Nun würden wir dieses Verhältnis unter Verwendung der oben erwähnten einfachen Formel bestimmen.

Im Jahr 2014 betrug das Nestlé-Verhältnis = (7448/32895) = 0,23.

Im Jahr 2015 betrug Nestlé = (4884/33321) = 0,15.

Wenn wir den Cash Coverage Ratio dieser beiden Jahre vergleichen, werden wir feststellen, dass der Ratio im Jahr 2015 im Vergleich zu 2014 geringer ist. Der Grund könnte eine bessere Verwendung des Bargeldes bei der Erzielung von Gewinnen sein.

Andererseits stellen wir fest, dass Nestle im Jahr 2014 mehr Bargeld zur Tilgung kurzfristiger Schulden hatte als im Jahr 2015.

Vergleichen wir nun, wie der Deckungsgrad von Nestle im Vergleich zu seinen Konkurrenten - Hershey's und Danone - verglichen wird.

Quelle: ycharts

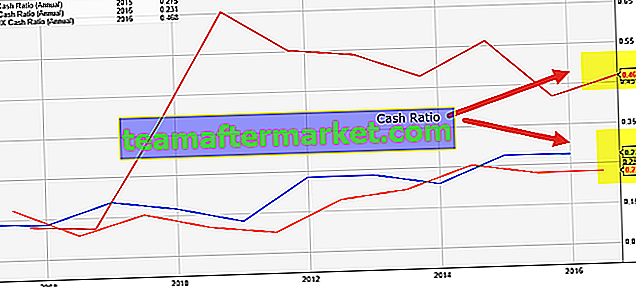

- Wir stellen fest, dass das Nestle-Verhältnis in den letzten 10 Jahren ziemlich stabil war und zwischen 0,14x und 0,25x lag

- Das Verhältnis von Danone ist mit 0,056x das niedrigste unter seinen Konkurrenten

- Das Verhältnis von Hershey war in den letzten 10 Jahren variabel. Die Cash Coverage Ratio lag zwischen 2011 und 2015 zwischen 0,45 und 0,80x. Zuletzt ist die Hershey-Quote jedoch auf rund 0,156x gesunken

Beispiel 3 - Colgate

Nehmen wir nun ein weiteres Beispiel für Colgate

Original text

Quelle: ycharts Colgate hat in den letzten 10 Jahren ein gesundes Verhältnis von 0,1x zu 0,28x beibehalten. Mit dieser höheren Cash Ratio ist das Unternehmen besser in der Lage, seine kurzfristigen Verbindlichkeiten zu tilgen.

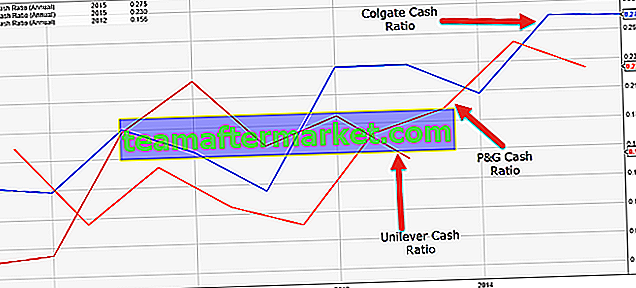

Quelle: ycharts Colgate hat in den letzten 10 Jahren ein gesundes Verhältnis von 0,1x zu 0,28x beibehalten. Mit dieser höheren Cash Ratio ist das Unternehmen besser in der Lage, seine kurzfristigen Verbindlichkeiten zu tilgen.Nachfolgend finden Sie einen schnellen Vergleich des Cash-Coverage-Verhältnisses von Colgate's vs. P & G vs. Unilever

Quelle: ycharts

- Das Verhältnis von Colgate scheint im Vergleich zu seinen Kollegen viel besser zu sein.

- Die Unilever-Quote ist in den letzten 5 bis 6 Jahren gesunken.

- Die P & G-Quote hat sich in den letzten drei bis vier Jahren stetig verbessert.

Relevanz und Verwendung

- Gläubiger betrachten eher die Cash-Ratio des Unternehmens als die Anleger, da sie garantieren, ob das Unternehmen seine Schulden bedienen kann oder nicht. Da die Quote keine Vorräte und Forderungen verwendet, wird den Gläubigern versichert, dass ihre Schulden bedienbar sind, wenn die Quote größer als 1 ist.

- Es kann Wochen oder Monate dauern, bis Forderungen in Bargeld umgewandelt werden, und der Verkauf von Lagerbeständen kann Monate dauern. Bargeld ist jedoch die beste Form eines Vermögenswerts, mit dem die Verbindlichkeiten getilgt werden. Daher trösten sich die Gläubiger und gewähren Unternehmen mit besseren Liquiditätsquoten Kredite.

- Obwohl die Gläubiger eine höhere Cash-Ratio bevorzugen, hält die Gesellschaft diese nicht zu hoch. Eine Cash-Ratio von mehr als 1 deutet darauf hin, dass die Gesellschaft über ein zu hohes Cash-Vermögen verfügt. Es ist nicht in der Lage, es für profitable Aktivitäten zu verwenden. Unternehmen verfügen nicht über ein hohes Bargeldvermögen, da nicht genutztes Bargeld auf Bankkonten keine guten Renditen erzielt. Daher versuchen sie, es für Projekte, die Akquisition neuer Unternehmen, Fusionen und Übernahmen sowie für Forschungs- und Entwicklungsprozesse zu verwenden, um bessere Renditen zu erzielen. Aus diesem Grund wird eine Cash Ratio im Bereich von 0,5-1 als gut angesehen.

- Obwohl die Cash Ratio eine strenge Liquiditätskennzahl ist, betrachten die Anleger die Ratio bei einer fundamentalen Analyse des Unternehmens nicht sehr häufig. Investoren möchten, dass das Unternehmen sein leeres Geld nutzt, um mehr Gewinn und Ertrag zu erzielen.

- Den Anlegern geht es besser, wenn das Unternehmen seine Schulden rechtzeitig zurückzahlt und nicht genutztes Geld verwendet, um in die Geschäftstätigkeit zu reinvestieren und bessere Renditen zu erzielen.

Einschränkungen

Aus der obigen Diskussion geht hervor, dass der Cash Coverage Ratio eines der am besten messbaren Liquiditätsgitter für ein Unternehmen sein könnte. Es gibt jedoch nur wenige Einschränkungen dieses Verhältnisses, die der Grund für seine berüchtigte Natur sein können.

- Erstens sind die meisten Unternehmen der Ansicht, dass der Nutzen des Cash Coverage Ratio begrenzt ist. Sogar ein Unternehmen, das eine niedrigere Quote dargestellt hat, kann zum Jahresende eine viel höhere aktuelle und schnelle Quote aufweisen.

- In einigen Ländern ist das Verhältnis von weniger als 0,2 gesund.

- Da der Cash Coverage Ratio zwei Perspektiven darstellt, ist es nicht leicht zu verstehen, welche Perspektive zu betrachten ist. Wenn dieses Verhältnis eines Unternehmens kleiner als 1 ist, was würden Sie verstehen? Hat es sein Geld gut genutzt? Oder hat es mehr Kapazität, um kurzfristige Schulden abzuzahlen? Aus diesem Grund wird in den meisten Finanzanalysen der Cash Coverage Ratio zusammen mit anderen Kennzahlen wie Quick Ratio und Current Ratio verwendet.