Was ist der Altman Z Score?

Der Altman Z-Score ist eine Art Z-Score, der 1968 von Edward I. Altman als Z-Score-Formel veröffentlicht wurde, um die Wahrscheinlichkeit eines Bankrotts vorherzusagen. Diese Methode kann verwendet werden, um die Wahrscheinlichkeit vorherzusagen, dass eine Unternehmensorganisation innerhalb einer bestimmten Zeit, die meist etwa zwei Jahre beträgt, in Konkurs geht.

Mit dieser Methode kann der Status einer finanziellen Notlage in einem Unternehmen erfolgreich vorhergesagt werden. Der Altman Z-Score kann bei der Messung der finanziellen Gesundheit einer Unternehmensorganisation mithilfe mehrerer Bilanzwerte und Unternehmenseinkommen hilfreich sein.

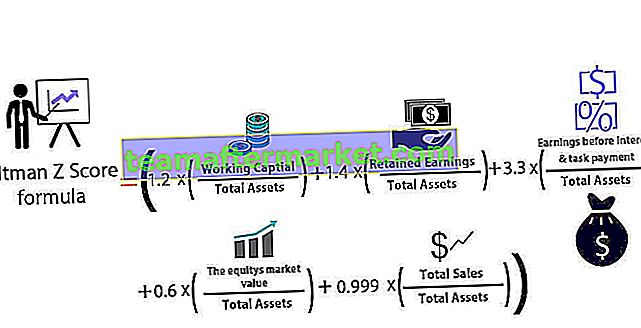

Altman Z Score Formel

Diese Formel ist im Wesentlichen für börsennotierte Produktionsunternehmen mit einem Nettowert von mehr als 1 Million US-Dollar konzipiert.

Die 5 Finanzkennzahlen, die bei der Berechnung dieser Altman Z-Bewertungsformel verwendet werden, lauten wie folgt:

| Finanzielle Kennzahl verwendet | Die Formel für die finanzielle Kennzahl |

| EIN | Betriebskapital / Bilanzsumme |

| B. | Gewinnrücklagen / Bilanzsumme |

| C. | Ergebnis vor Zins- und Aufgabenzahlung / Bilanzsumme |

| D. | Der Marktwert / die Bilanzsumme des Eigenkapitals |

| E. | Gesamtumsatz / Bilanzsumme |

Die Formel für dieses Modell zur Bestimmung der Wahrscheinlichkeit, dass ein Unternehmen einen Konkurs abschließt, lautet:

Altman Z Bewertungsformel = (1,2 x A) + (1,4 x B) + (3,3 x C) + (0,6 x D) + (0,999 x E)

- Wenn in diesem Modell der Z-Wert größer als 2,99 ist, befindet sich das Unternehmen in der „sicheren Zone“ und hat eine vernachlässigbare Wahrscheinlichkeit, Insolvenz anzumelden.

- Wenn der Z-Wert zwischen 2,99 und 1,81 liegt, befindet sich das Unternehmen in der „Grauzone“ und hat eine moderate Wahrscheinlichkeit für einen Konkurs.

- Und schließlich, wenn der Z-Wert unter 1,81 liegt, soll er sich in der „Notzone“ befinden und hat eine sehr hohe Wahrscheinlichkeit, das Stadium des Konkurses zu erreichen.

Anwendung des Altman Z Score bei der Vorhersage des Konkurses

- Der Wert des Altman Z-Scores liegt im Allgemeinen bei - 0,25 für Unternehmen mit der höchsten Wahrscheinlichkeit, bankrott zu gehen. Für Unternehmen mit der geringsten Wahrscheinlichkeit eines Konkurses beträgt der Wert des Altman Z-Wertes jedoch + 4,48.

- Diese Formel ist für Anleger hilfreich, um festzustellen, ob sie den Kauf einer Aktie oder den Verkauf einiger ihrer Aktien in Betracht ziehen sollten. Im Allgemeinen bedeutet der Altman Z-Wert unter 1,8, dass das Unternehmen in Konkurs geht. Auf der anderen Seite wird davon ausgegangen, dass Unternehmen mit einem Altman Z-Wert über 3 weniger wahrscheinlich bankrott gehen. Ein Anleger kann also entscheiden, eine Aktie zu kaufen, wenn der Altman Z-Wert näher an Wert 3 liegt, und er kann sich auch für den Verkauf einer Aktie entscheiden, wenn der Wert näher an 1,8 liegt.

- Im Jahr 2007 hatten die spezifischen vermögensbezogenen Wertpapiere eine höhere Bonität erhalten, als sie gewesen sein müssen. Es wurde jedoch zu Recht vorausgesagt, dass die Unternehmen ihr finanzielles Risiko erhöhen und auf Insolvenz zusteuern sollten. Altman berechnete, dass der mittlere Altman Z-Wert der Unternehmen im Jahr 2007 1,81 betrug. Die Kreditratings dieser Unternehmen entsprachen denen der Finanzkennzahl B, die in der obigen Formel von Z verwendet wird. Es zeigte sich, dass fast die Hälfte der Unternehmen mit einem niedrigeren Rating bewertet wurde, äußerst verzweifelt war und eine hohe Wahrscheinlichkeit hatte, ein Insolvenzstadium zu erreichen.

- Daher führten Altmans Z-Score-Berechnungen zu der Annahme, dass eine Krise eintreten und der Kreditmarkt zusammenbrechen würde. Altman glaubte, dass die Krise auf Unternehmensausfälle zurückzuführen sein würde. Der Zusammenbruch begann jedoch mit hypothekenbesicherten Wertpapieren (MBS). Dennoch fielen Unternehmen 2009 kurzzeitig mit der zweithöchsten Rate in der Geschichte aus, wie das Altman-Modell vorhersagte.

Altman Z-Punktzahl für Privatunternehmen:

Die ursprüngliche Formel wurde geändert, um sie an private Unternehmen anzupassen. In diesem Fall werden folgende Geschäftskennzahlen verwendet:

| Finanzielle Kennzahl verwendet | Die Formel für die finanzielle Kennzahl |

| EIN | (Umlaufvermögen - Umlaufvermögen) / Gesamtvermögen |

| B. | Gewinnrücklagen / Gesamtvermögen |

| C. | Ergebnis vor Zinsen und Steuern / Gesamtvermögen |

| D. | Buchwert des Eigenkapitals / Gesamtverbindlichkeiten |

| E. | Umsatz / Gesamtvermögen |

Die tatsächliche Altman Z Score-Formel für dieses Modell zur Bestimmung der Wahrscheinlichkeit, dass ein Unternehmen einen Konkurs schließt, lautet:

Z '= (0,717 × A) + (0,847 × B) + (3,107 × C) + (0,420 × D) + (0,998 × E)

- Wenn in diesem Modell der Z-Wert größer als 2,99 ist, befindet sich das Unternehmen in der „sicheren Zone“ und hat eine vernachlässigbare Wahrscheinlichkeit, Insolvenz anzumelden.

- Wenn der Z-Wert zwischen 2,99 und 1,23 liegt, befindet sich das Unternehmen in der „Grauzone“ und hat eine moderate Konkurswahrscheinlichkeit.

- Und schließlich, wenn der Z-Wert unter 1,23 liegt, wird er als „Notzone“ bezeichnet und hat eine sehr hohe Wahrscheinlichkeit, das Stadium des Konkurses zu erreichen.

Altman Z-Score für nicht produzierende Unternehmen (entwickelte und aufstrebende Märkte)

Die ursprüngliche Formel wurde geringfügig geändert, um sie für Unternehmen zu verwenden, die nicht produzieren und in den Schwellenländern tätig sind. In diesem Modell verwenden wir nur vier Finanzkennzahlen. Die vier Verhältnisse sind wie folgt:

| Verwendete Geschäftskennzahlen | Die Formel für die Business Ratio |

| EIN | (Umlaufvermögen - Umlaufvermögen) / Gesamtvermögen |

| B. | Gewinnrücklagen / Gesamtvermögen |

| C. | Ergebnis vor Zinsen und Steuern / Gesamtvermögen |

| D. | Buchwert des Eigenkapitals / Gesamtverbindlichkeiten |

Die tatsächliche Altman Z-Score-Formel für dieses Modell zur Bestimmung der Wahrscheinlichkeit, dass ein nicht produzierendes Unternehmen, das in entwickelten Märkten tätig ist, Insolvenz anmeldet, lautet wie folgt:

Z '' = (6,56 x A) + (3,26 x B) + (6,72 x C) + (1,05 x D)

Die tatsächliche Formel Altman Z Score für dieses Modell zur Bestimmung der Wahrscheinlichkeit, dass ein nicht produzierendes Unternehmen, das in Schwellenländern tätig ist, Insolvenz anmeldet, lautet wie folgt:

Z '' = 3,25 + (6,56 x A) + (3,26 x B) + (6,72 x C) + (1,05 x D)

- Wenn in diesem Modell der Z-Wert größer als 2,6 ist, befindet sich das Unternehmen in der „sicheren Zone“ und hat eine vernachlässigbare Wahrscheinlichkeit, einen Insolvenzantrag zu stellen.

- Wenn der Z-Wert zwischen 2,6 und 1,1 liegt, befindet sich das Unternehmen in der „Grauzone“ und hat eine moderate Konkurswahrscheinlichkeit.

- Wenn der Z-Wert unter 1,1 liegt, befindet er sich in der „Notzone“ und hat eine sehr hohe Wahrscheinlichkeit, das Stadium des Konkurses zu erreichen.

Fazit

Der Alman Z-Score ist eine weit verbreitete Metrik mit breiten Anwendungen. Es ist eines der mehreren bereits verwendeten Kreditmarkierungsmodelle, die quantifizierbare Finanzindikatoren mit einer kleinen Anzahl von Variablen kombinieren, um vorherzusagen, ob ein Unternehmen finanziell scheitern oder in eine Insolvenzphase geraten wird.

Im Laufe der Jahre seit seiner Einführung wurde der Z-Score jedoch verbessert, um zu einem der zuverlässigen Prädiktoren für Insolvenzen zu werden, und viele Analysten verwenden diese Methode heutzutage aufgrund ihrer breiten Anwendung über allen anderen. Nachdem Altman seine Strategien neu bewertet hatte, untersuchte er von 1969 bis 1975 86 notleidende Unternehmen und von 1976 bis 1995 110 bankrotte Unternehmen und später von 1996 bis 1999 120 bankrotte Unternehmen. Der Z-Score hatte eine Genauigkeit zwischen 82% - 94%, mehr als mit einer der vorhandenen Methoden erreicht.

Aber auch hier gilt das Motto „Müll rein, Müll raus“. Wenn daher die Finanzdaten eines Unternehmens oder die Eingabedaten irreführend oder falsch sind, geht der Z-Score schief und ist für unsere Analyse und Vorhersage des Konkurses überhaupt nicht hilfreich.