Was ist Liquiditätsprämie?

Die Liquiditätsprämie ist die zusätzliche Rendite, die die Anleger für Instrumente erwarten, die nicht leicht handelbar sind und daher nicht einfach durch Verkauf zu einem fairen Preis am Finanzmarkt in Bargeld umgewandelt werden können.

- Beispiele für Instrumente, die liquider Natur sind, wären Aktien und Schatzwechsel. Diese Instrumente können jederzeit zu einem beizulegenden Zeitwert verkauft werden, der den vorherrschenden Marktkursen entsprechen kann.

- Beispiele für weniger liquide Instrumente können Schuldtitel und Immobilien sein. Immobilien brauchen Monate zusammen, um einen Verkauf abzuschließen. In ähnlicher Weise müssen Schuldtitel wie Anleihen einige Zeit vor dem endgültigen Verkauf beim Anleihegläubiger gehalten werden, bevor sie endgültig verkauft werden.

Die beiden Begriffe - Liquiditätsprämie und illiquide Prämie - werden synonym verwendet, da beide Begriffe dasselbe bedeuten. Dies bedeutet, dass jeder Anleger Anspruch auf eine zusätzliche Prämie hat, wenn er sich an eine langfristige Anlage bindet.

Liquiditätsprämientheorie zur Anleiherendite

Das von den Anlegern am häufigsten verwendete und am genauesten untersuchte Anlagemuster ist die Zinsstrukturkurve. Diese Zinsstrukturkurven können für alle Arten von Anleihen wie Kommunalanleihen, Unternehmensanleihen, Anleihen (Unternehmensanleihen) mit unterschiedlichen Ratings wie BB-Unternehmensanleihen oder AAA-Unternehmensanleihen erstellt und aufgezeichnet werden.

Diese Theorie der Liquiditätsprämie teilt den Punkt, dass Anleger kurzfristige Schuldtitel bevorzugen, da sie über einen kürzeren Zeitraum schnell verkauft werden können, und dies würde auch bedeuten, dass geringere Risiken wie Ausfallrisiko, Preisänderungsrisiko usw. zu tragen sind der Investor. Nachfolgend einige Beispiele dafür.

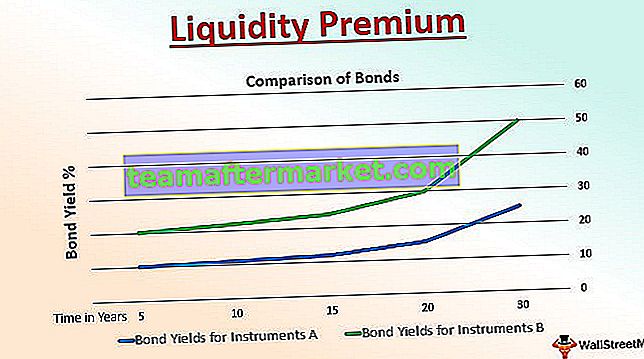

Beispiel 1

Es werden Anlagen in zwei Staatsanleihen getätigt - Anleihe A und Anleihe B. Die folgende Grafik zeigt die Auswirkungen der Laufzeit oder der Dauer einer Anlage in mehreren Jahren.

Instrument A ist eine Staatsanleihe mit einer längeren Laufzeit als Instrument A, bei dem es sich auch um eine Staatsanleihe handelt. Instrument A hat eine Laufzeit von 20 Jahren, während Instrument B nur eine Laufzeit von 15 Jahren hat. In diesem Fall hat Anleihe B eine Kuponrate oder Anleiherendite von ungefähr 12%, während die zusätzlichen 3% von Anleihe A genossen werden.

Dieser zusätzliche Vorteil in Bezug auf die Rendite Ihrer Investition wird als Liquiditätsprämie bezeichnet. Diese Prämie kann, wie aus der obigen grafischen Darstellung deutlich hervorgeht, gewährt werden, wenn die Anleihe über einen längeren Zeitraum gehalten wird, da diese Prämie erst bei Fälligkeit der gehaltenen Anleihe an den Anleger gezahlt wird.

Das obige Beispiel ist perfekt geeignet, um die steigende Renditekurve zu erklären, die die Liquiditätsprämientheorie unterstützt. Gleiches gilt für die US-Regierung, die ihren Anlegern für ihre Anlagen in Schuldtiteln mit längeren bis viel längeren Laufzeiten zunehmend höhere Zinssätze zahlt.

Beispiel 2

Liquiditätsprämie könnte ein häufigeres Konzept für Staatsanleihen sein. Gleichzeitig gibt es Unternehmensanleihen, die die Prämie liefern. falls ein Anleger geplant hat, zwei Unternehmensanleihen mit derselben Restlaufzeit und denselben Kuponraten oder Kuponzahlungen zu kaufen. Falls jedoch nur einer von ihnen an einer öffentlichen Börse handelt und der andere nicht - dies erklärt, dass die Anleihe, die nicht an der Börse gehandelt wird, verschiedenen Arten von Risiken ausgesetzt ist.

Da es sich um eine nicht öffentliche Anleihe handelt, wird für die Anleihe bei Fälligkeit eine Prämie erhoben, die als Liquiditätsprämie bezeichnet wird. Diese Prämie ist klar und definiert den einzigen Grund und die einzige Konsequenz der Preisdifferenz der Anleihen und der Renditen dafür.

Vorteile

- Bei illiquiden Instrumenten bietet es den Anlegern eine Prämie - das bedeutet, bestimmte Anleger anzuziehen und sie für einen längeren Zeitraum und eine längere Laufzeit anlegen zu lassen

- Zufriedenheit der Anleger mit den von der Regierung unterstützten Instrumenten hinsichtlich ihrer Langlebigkeit, Sicherheit und konstanten und sicheren Rendite

- Bietet eine direkte Korrelation zwischen Risiko und Ertrag. Bei illiquiden Schuldtiteln treten die verschiedenen Risiken auf, die ausschließlich vom Anleger getragen werden. Daher ist die Bereitstellung der Prämienkomponente zum Zeitpunkt der Fälligkeit die Belohnung, die man für das eingegangene Risiko erwartet

Einschränkungen

- Es kann Fälle geben, in denen die Liquiditätsprämie viele Anleger eher auf den illiquiden Markt als auf die liquiden Instrumente locken kann, was einen konstanten Umlauf von Geld / Geldinstrumenten in der Wirtschaft bedeutet

- Die Belohnung für die eingegangenen Risiken ist möglicherweise nicht direkt proportional zu einem Anleger.

- Eine niedrige Prämie zum Zeitpunkt der Fälligkeit kann sich negativ auf die Emotionen des Anlegers gegenüber der Regierung oder dem Unternehmen auswirken, das sie ausgibt.

- Für jedes emittierende Haus oder Unternehmen ist es schwierig, die Prämie zu definieren und sich an veränderte Markt- und Wirtschaftssituationen anzupassen. Ohne eine Liquiditätsprämie wird es auch fast unmöglich, neue Investoren anzuziehen oder bestehende zu halten.

Fazit

Verschiedene Schuldtitel unterliegen einer Vielzahl von Risiken wie Ereignisrisiko, Liquiditätsrisiko, Kreditrisiko, Wechselkursrisiko, Volatilitätsrisiko, Inflationsrisiko, Zinskurvenrisiko usw. Je länger die Laufzeit des Schuldtitels ist, desto höher ist das Risiko. Daher verlangt ein Anleger eine Prämie, um diese Risiken zu managen.

Es liegt jedoch an den Anlegern zu verstehen, dass die Liquiditätsprämie nur einer der Faktoren für die Steigung der Zinsstrukturkurve sein kann. Die anderen Faktoren können zum Beispiel die Anlageziele des Anlegers, die Qualität der Anleihe usw. sein. Auch für unseren Punkt, bevor wir als diese Faktoren schließen, ist die Renditekurve möglicherweise nicht immer nach oben geneigt - sie kann zickig werden -Zack, Abflachung oder manchmal sogar invertiert.

So wichtig die Liquiditätsprämie für einen Anleger ist, gibt es andere Theorien, die die Zinsstrukturkurve beeinflussen und die Zukunftserwartungen und die unterschiedlichen Zinssätze widerspiegeln.