Die Kapitaladäquanzquote hilft bei der Messung der Finanzkraft oder der Fähigkeit der Finanzinstitute, ihren Verpflichtungen unter Verwendung ihrer Vermögenswerte und ihres Kapitals nachzukommen, und wird berechnet, indem das Kapital der Bank durch ihre risikogewichteten Aktiva dividiert wird.

Was ist die Kapitaladäquanzquote?

Die Eigenkapitalquote ist ein Maß für die Ermittlung des Anteils des Bankkapitals an den gesamten risikogewichteten Aktiva der Bank. Das mit den Vermögenswerten verbundene Kreditrisiko hängt von dem Unternehmen ab, an das die Bank Kredite vergibt. Beispielsweise beträgt das mit einem Darlehen an den Staat verbundene Risiko 0%, aber die Höhe der Kredite, die an Einzelpersonen vergeben werden, ist sehr hoch Prozentsatz.

- Das Verhältnis wird in Form eines Prozentsatzes dargestellt, im Allgemeinen bedeutet ein höherer Prozentsatz für die Sicherheit. Eine niedrige Quote weist darauf hin, dass die Bank nicht über genügend Kapital für das mit ihren Vermögenswerten verbundene Risiko verfügt und bei jeder negativen Krise, die während der Rezession aufgetreten ist, pleite gehen kann.

- Eine sehr hohe Quote kann darauf hinweisen, dass die Bank ihr Kapital nicht optimal nutzt, indem sie Kredite an ihre Kunden vergibt. Die Aufsichtsbehörden weltweit haben Basel 3 eingeführt, wonach sie ein höheres Kapital in Bezug auf das Risiko in den Büchern des Unternehmens vorhalten müssen, um die Finanzsysteme vor einer weiteren großen Krise zu schützen.

Formel

- Das Gesamtkapital, das der Zähler in der Kapitaladäquanzquote ist, ist die Summe aus Kernkapital der Bank und Kernkapital der Bank.

- Das Kernkapital, das auch als Stammkapital bezeichnet wird, umfasst hauptsächlich Aktienkapital, Gewinnrücklagen, sonstiges Ergebnis, immaterielle Vermögenswerte und andere kleine Anpassungen.

- Das Kernkapital einer Bank umfasst Neubewertungsreserven, nachrangige Verbindlichkeiten und damit verbundene Aktienüberschüsse.

- Der Nenner sind risikogewichtete Aktiva. Die risikogewichteten Aktiva einer Bank umfassen kreditrisikogewichtete Aktiva, marktrisikogewichtete Aktiva und operativ risikogewichtete Aktiva. Das Verhältnis wird in Form eines Prozentsatzes dargestellt; Im Allgemeinen bedeutet ein höherer Prozentsatz Sicherheit für die Bank.

Die mathematische Darstellung dieser Formel lautet wie folgt:

Formel für das Verhältnis der Kapitaladäquanz = (Kernkapital + Kernkapital) / Risikogewichtete Vermögenswerte

Berechnungsbeispiele (mit Excel-Vorlage)

Sehen wir uns einige einfache bis fortgeschrittene Beispiele an, um es besser zu verstehen.

Beispiel 1

Versuchen wir, das CAR einer beliebigen Bank zu verstehen, um zu verstehen, wie das Verhältnis für Banken berechnet wird. Für die Berechnung von CAR müssen wir das Tier 1- und Tier 2-Kapital der Bank annehmen. Wir müssen auch das mit seinen Vermögenswerten verbundene Risiko übernehmen. Diese risikogewichteten Aktiva sind kreditrisikogewichtete Aktiva sowie Marktrisikogewichtete Aktiva und operationelle risikogewichtete Aktiva.

Der folgende Schnappschuss zeigt alle Variablen, die zur Berechnung des CAR erforderlich sind.

Für die Berechnung der Capital Adequacy Ratio-Formel berechnen wir zunächst die gesamten risikogewichteten Aktiva wie folgt:

Gesamtrisikogewichtete Aktiva = 1200 + 350 + 170 = 1720

Die Berechnung der Capital Adequacy Ratio-Formel lautet wie folgt:

CAR-Formel = (148 + 57) / 1720

AUTO wird sein -

CAR = 11,9%

Die Quote entspricht einem CAR für die Bank von 11,9%. Dies ist eine ziemlich hohe Zahl und optimal, um das Risiko zu decken, das sie in ihren Büchern für die von ihr gehaltenen Vermögenswerte trägt.

Beispiel 2

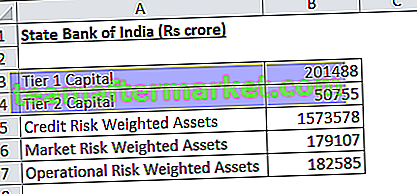

Versuchen wir, die CAR für die State Bank of India zu verstehen. Für die Berechnung des Capital Adequacy Ratio (CAR) benötigen wir den Zähler, der das Tier 1- und Tier 2-Kapital der Bank darstellt. Wir brauchen auch den Nenner, der das mit seinem Vermögen verbundene Risiko darstellt. Diese risikogewichteten Aktiva sind kreditrisikogewichtete Aktiva, marktrisikogewichtete Aktiva und operativ risikogewichtete Aktiva.

Der folgende Schnappschuss zeigt alle Variablen, die zur Berechnung der CAR-Formel erforderlich sind.

Für die Berechnung berechnen wir zunächst die gesamten risikogewichteten Aktiva wie folgt:

Die Berechnung der Eigenkapitalquote erfolgt wie folgt:

CAR Formula = (201488 + 50755) / 1935270

AUTO wird sein -

Beispiel 3

Versuchen wir, das CAR für ICICI zu verstehen. Für die Berechnung der Kapitaladäquanzquote benötigen wir den Zähler, der das Tier 1- und Tier 2-Kapital der Bank darstellt. Wir brauchen auch den Nenner, also die risikogewichteten Aktiva.

Die folgende Momentaufnahme zeigt alle Variablen, die zur Berechnung der Kapitaladäquanzquote erforderlich sind.

Für die Berechnung der Kapitaladäquanzquote berechnen wir zunächst die gesamten risikogewichteten Aktiva wie folgt:

Gesamtrisikogewichtete Aktiva = 5266 + 420 + 560 = 6246

Die Berechnung der Eigenkapitalquote erfolgt wie folgt:

CAR Formula = (897 + 189) / 6246

AUTO wird sein -

Kapitaladäquanzquote = 17,39%

Die Quote entspricht einem CAR für die Bank von 17,4%. Dies ist eine ziemlich hohe Zahl und optimal, um das Risiko zu decken, das sie in ihren Büchern für die von ihr gehaltenen Vermögenswerte trägt. Finden Sie auch unten den Schnappschuss für die vom Unternehmen gemeldeten Zahlen.

Relevanz und Verwendung

CAR ist das Kapital, das von der Bank zurückgestellt wird und als Polster für die Bank für das mit den Vermögenswerten der Bank verbundene Risiko dient. Eine niedrige Quote weist darauf hin, dass die Bank nicht über genügend Kapital für das mit ihren Vermögenswerten verbundene Risiko verfügt. Höhere Quoten signalisieren Sicherheit für die Bank. Es spielt eine sehr wichtige Rolle bei der Analyse von Banken weltweit nach der Subprime-Krise.

Viele Banken waren exponiert, und ihre Bewertung sank, da sie nicht die optimale Kapitalmenge für das Risiko einhielten, das sie in Bezug auf Kredit-, Markt- und operationelle Risiken in ihren Büchern hatten. Mit der Einführung der Basel-3-Maßnahme haben die Regulierungsbehörden die Anforderungen an frühere Basel-2-Maßnahmen verschärft, um in Zukunft eine weitere Krise zu vermeiden. In Indien haben viele Banken des öffentlichen Sektors das CET 1-Kapital nicht erreicht, und die Regierung hat diese Anforderungen in den letzten Jahren erfüllt.

Sie können diese Excel-Vorlage hier herunterladen - Excel-Vorlage für das Kapitaladäquanzverhältnis