Die mehrstufige Gewinn- und Verlustrechnung ist die Gewinn- und Verlustrechnung des Unternehmens, in der die gesamten Betriebserträge des Unternehmens von den nicht betrieblichen Erträgen und die gesamten Betriebsaufwendungen des Unternehmens von den nicht betrieblichen Aufwendungen getrennt werden, wodurch die Gesamtumsätze und -aufwendungen eines bestimmten Zeitraums in unterteilt werden zwei verschiedene Unterkategorien, dh Betrieb und Nichtbetrieb.

Was ist eine mehrstufige Gewinn- und Verlustrechnung?

Eine mehrstufige Gewinn- und Verlustrechnung ist eine Aufstellung, die zwischen Einnahmen, Ausgaben, Gewinnen und Verlusten in zwei wichtige Unterkategorien unterscheidet, die als betriebliche Posten und nicht betriebliche Posten bezeichnet werden.

In der mehrstufigen Gewinn- und Verlustrechnung werden alle diese Posten in verschiedenen Abschnitten oder Kategorien aufgelistet, sodass die Benutzer die Kerngeschäftsabläufe besser verstehen können. Auf der anderen Seite werden im Format der einstufigen Gewinn- und Verlustrechnung alle Einnahmen unter einem Hauptkopf zusammengefasst, dh die Einkommensliste, und alle Ausgaben werden unter dem Kopf Kosten zusammengefasst.

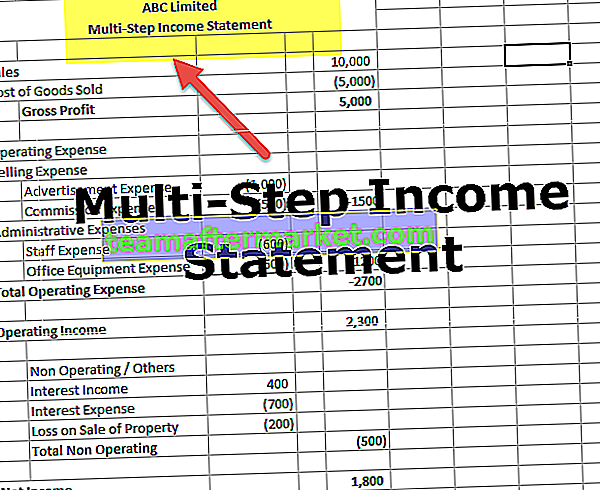

Format einer mehrstufigen Gewinn- und Verlustrechnung

Nachfolgend finden Sie das Format der mehrstufigen Gewinn- und Verlustrechnung. Es ist in zwei Hauptüberschriften unterteilt - Bedienkopf und Nicht-Bedienkopf

Der operative Leiter ist weiter in zwei wichtige Rubriken unterteilt, in denen die primären Geschäftserträge und -ausgaben aufgeführt sind. Es wird normalerweise auch als Handelskonto bezeichnet, wo direkte Einnahmen und Ausgaben erwähnt werden.

# 1 - Betriebsleiter - Bruttogewinn

Das Format der mehrstufigen Gewinn- und Verlustrechnung enthält als ersten Abschnitt den Bruttogewinn. Die Berechnung des ersten Abschnitts zeigt den Bruttogewinn des Geschäfts durch Abzug der Kosten der verkauften Waren (COGS) vom Gesamtumsatz. Es ist eine wichtige Figur für die Gläubiger, Investoren und das interne Management, da es zeigt, wie profitabel ein Unternehmen beim Verkauf der Waren oder bei der Herstellung der Produkte ist.

In der mehrstufigen Gewinn- und Verlustrechnung des Einzelhändlers wird beispielsweise der Gesamtumsatz angegeben, der alle Warenverkäufe umfasst, die während dieses Zeitraums getätigt wurden, und die Kosten der verkauften Waren umfassen alle Ausgaben, die beim Kauf, Versand oder Transport anfallen und die Ware zum Verkauf vorzubereiten. Die Bruttomarge ist der Betrag, den das Unternehmen durch den Verkauf seiner Waren verdient hat. Zu beachten ist, dass noch keine weiteren Ausgaben enthalten sind. Es handelt sich lediglich um einen Mittelzufluss aus Warenverkäufen und einen Mittelabfluss aus dem Kauf der Waren. Dieser Abschnitt hilft bei der Messung des Geschäftszustands sowie der Rentabilität der Kerngeschäftsaktivitäten.

# 2 - Betriebsleiter - Verkaufs- und Verwaltungskosten

Das Format der mehrstufigen Gewinn- und Verlustrechnung enthält als zweiten Abschnitt Vertriebs- und Verwaltungskosten. Es notiert alle Betriebskosten eines Unternehmens in zwei verschiedenen Kategorien: Verkauf und Verwaltung.

- Vertriebskosten - Ausgaben , die die Produkte zu verkaufen. Ausgaben wie Werbung, das Gehalt eines Verkäufers, Fracht und Provisionen sind in den Verkaufskosten enthalten.

- Verwaltungskosten - Ausgaben, die indirekt mit dem Verkauf des Produkts zusammenhängen, wie das Gehalt des Büropersonals, die Miete und die Lieferungen, werden als behandelt

Sowohl die Vertriebs- als auch die Verwaltungskosten werden zur Berechnung der gesamten Betriebskosten addiert. Das Betriebsergebnis des Unternehmens wird berechnet, indem diese gesamten Betriebskosten vom oben im ersten Abschnitt berechneten Bruttogewinn abgezogen werden.

# 3 - Nicht betriebsbereiter Kopf

Das Format der mehrstufigen Gewinn- und Verlustrechnung enthält als dritten Abschnitt Non-Operating Head. Der nicht operative und der andere Kopf listet alle Arten von Geschäftseinnahmen und -ausgaben auf, die nicht mit den Haupttätigkeiten eines Unternehmens zusammenhängen. Nehmen wir zum Beispiel an, ein Einzelhändler ist nicht in der Versicherungsbranche tätig, und ein Auto hat sein Geschäft erreicht. Die Versicherungsgesellschaft hat einen Betrag aus dem Vergleich gezahlt, so dass die von der Versicherungsgesellschaft erhaltenen Einnahmen nicht im Gesamtumsatz berücksichtigt werden. Vielmehr handelt es sich um ein nicht operatives Ergebnis. Daher wird es in den nicht operierenden und anderen Köpfen kommen.

- Andere Erträge und Aufwendungen wie die Beilegung von Rechtsstreitigkeiten, Zinsen, Verluste und Gewinne aus Kapitalanlagen sowie außerordentliche Posten fallen unter diesen Posten. Es gibt keine Unterkategorien im nicht operativen Kopf, wie sie unter dem operativen Kopf waren. Es werden nur alle Arten von Aktivitäten aufgelistet und am Ende summiert.

- Sobald alle Posten des nicht operativen Kopfes summiert sind, wird das Periodenergebnis berechnet, indem die Summe des nicht operativen Kopfes von oder zu den Erträgen aus dem operativen Geschäft abgezogen oder addiert wird.

Beispiel für eine mehrstufige Gewinn- und Verlustrechnung

Lassen Sie uns anhand eines Beispiels eine mehrstufige Gewinn- und Verlustrechnung erstellen

Schritt 1 - Bruttogewinnabschnitt vorbereiten

Die folgende Tabelle zeigt die Berechnung des Bruttogewinns

Bruttogewinn = Gesamtumsatz - Kosten der verkauften Waren

- Seitdem ist der Bruttogewinn = 50.000.000 - 40.000.000 USD

- Bruttogewinn = 10.000.000 USD

Schritt 2 - Betriebsleiter - Bereiten Sie den zweiten Abschnitt vor, in dem das Betriebsergebnis / der Betriebsgewinn angezeigt wird :

Die folgende Tabelle zeigt die Berechnung des Betriebsergebnisses

Betriebsergebnis = Bruttogewinn - Gesamtbetriebskosten

- Seitdem beträgt das Betriebsergebnis 10.000.000 bis 5.200.000 USD

- Betriebsergebnis = 4.800.000 USD

Schritt 3 - Bereiten Sie alle nicht betriebsbereiten Köpfe vor

Die folgende Tabelle zeigt die Berechnung des Nettoeinkommens

Nettoergebnis = Ergebnis der Betriebstätigkeit + Summe der nicht operativen und sonstigen Köpfe

- Seitdem ist das Nettoeinkommen = 4.800.000 USD + 500.000 USD

- Nettoeinkommen = 5.300.000 USD

Vorteile der mehrstufigen Gewinn- und Verlustrechnung

- Eine mehrstufige Gewinn- und Verlustrechnung hilft bei der Analyse der Gesamtleistung eines Unternehmens. Gläubiger und Investoren können bewerten, wie effizient eine Organisation arbeitet und arbeitet.

- Man kann leicht beurteilen, wie ein Unternehmen seine wichtigen Funktionen erfüllt, unabhängig von den anderen Aktivitäten des Unternehmens.

- Wie bei einem mehrstufigen Beispiel für eine Gewinn- und Verlustrechnung besteht die Hauptfunktion eines Einzelhändlers darin, seine Waren zu verkaufen, und die Gläubiger und die Anleger möchten wissen, wie gut und bequem dieser Einzelhändler seine Waren ohne Verwässerung verkaufen kann Zahlen zusammen mit den anderen Gewinnen und den Verlusten aus den nicht mit Waren verbundenen Verkäufen. Um sie zu überprüfen, können jetzt nicht alle Ausgaben und Einnahmen zusammengelegt werden, sondern müssen separat in einige richtige Köpfe aufgelistet werden, die aussagekräftig und leicht zu verstehen sind. Zu diesem Zweck ist eine mehrstufige Gewinn- und Verlustrechnung eine Lösung.

Fazit

Das mehrstufige Gewinn- und Verlustrechnungsformat ist jeden Tag besser als eine einstufige Gewinn- und Verlustrechnung, da es die richtigen Details liefert. Wenn es jedoch nicht richtig vorbereitet ist, kann es irreführend sein. Das Management des Unternehmens könnte die Kosten von den Kosten der verkauften Waren in den Betrieb verlagern, um deren Margen künstlich zu verbessern. Grundsätzlich ist es sehr wichtig, den Vergleichsabschluss über einen längeren Zeitraum zu betrachten, damit man die Trends erkennen und beurteilen und dann möglicherweise die irreführende Platzierung der Ausgaben erfassen kann.