Was ist Geschäftsvorfall?

Ein Geschäftsvorfall ist ein buchhalterischer Begriff, der sich auf Ereignisse bezieht, die mit Dritten (dh Kunden, Lieferanten usw.) eintreten, einen Geldwert und einen materiellen wirtschaftlichen Wert für die Wirtschaft des Unternehmens haben und sich auf die Finanzlage von auswirken das Unternehmen.

Erläuterung

In einfacheren Worten werden Geschäftstransaktionen als Ereignisse definiert, die mit Dritten eintreten und die aus monetären Gründen messbar sind und finanzielle Auswirkungen auf das Unternehmen haben. Im Fall eines produzierenden Unternehmens muss das Unternehmen beispielsweise Rohstoffe kaufen, die für die Herstellung von Fertigwaren verwendet werden sollen. Aus dem gleichen Grund wird das Unternehmen mit dem Verkäufer eine Transaktion abschließen, die einen Geldwert hat. Dies wirkt sich auf die Finanzen des Unternehmens aus.

Eigenschaften

- Diese Transaktionen sind monetär messbar.

- Es handelt sich um ein Ereignis, das zwischen der Organisation und einem Dritten auftritt.

- Die Transaktion wird für das Unternehmen und nicht für einen einzelnen Zweck eingegeben.

- Sie werden durch die autorisierten und legitimen Dokumente unterstützt, die sich auf das eingegebene Ereignis oder die eingegebene Transaktion beziehen, z. B. im Falle eines Verkaufs, Verkaufsauftrag und Rechnung gelten als rechtliche Dokumente zur Unterstützung des Geschäfts.

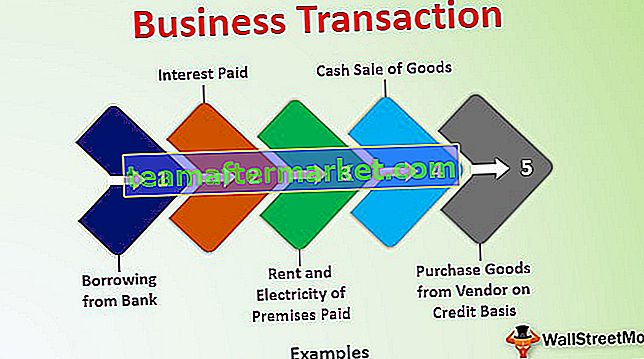

Beispiele für Geschäftsvorfälle

# 1 - Kreditaufnahme bei der Bank

Diese Transaktion betrifft zwei Konten, eines ist Bargeld / Bankkonto (Aktiva) und das zweite ist Darlehenskonto (Haftung).

# 2 - Kauf von Waren vom Verkäufer auf Kreditbasis

Diese Transaktion wirkt sich auf zwei Konten aus, eines auf das Einkaufskonto und das zweite auf das Lieferantenkonto (Haftung). Diese Transaktion wirkt sich auch auf den Lagerbestand aus, da sich der Lagerbestand erhöht (Vermögenswerte).

# 3 - Miete und Strom der bezahlten Räumlichkeiten

Diese Transaktion betrifft zwei Konten, eines ist das Bargeld- / Bankkonto (Vermögenswerte) und das zweite ist das Miet- und Stromkonto (Kosten).

# 4 - Barverkauf von Waren

Diese Transaktion betrifft zwei Konten. Eines ist das Bargeld- / Bankkonto (Vermögenswerte) und das zweite ist das Verkaufskonto (Einnahmen). Diese Transaktion wirkt sich auch auf den Lagerbestand aus, da der Lagerbestand abnimmt (Vermögenswerte).

# 5 - Zinszahlung

Diese Transaktion betrifft zwei Konten, eines ist das Bargeld- / Bankkonto (Vermögenswerte) und das zweite ist das Zinskonto (Kosten).

Arten von Geschäftsvorgängen

Diese Transaktionen können auf zwei Grundlagen klassifiziert werden. Diese Basen werden wie folgt beschrieben:

# 1 - Bargeldtransaktion und Kredittransaktion

- Bargeldtransaktion : Eine Transaktion, bei der es sich um Bargeld handelt, bedeutet, dass die Zahlung zum Zeitpunkt des Geschäftsabschlusses eingeht oder bezahlt wird. Zum Beispiel zahlte Herr A Rs. 10000 als Miete seiner Räumlichkeiten in bar. Dies ist eine Barzahlungstransaktion, da zum Zeitpunkt der Transaktion eine Barzahlung erfolgt. Ebenso kaufte Herr A Briefpapier für Rs. 5000 und bar als Gegenleistung bezahlt.

- Kredittransaktion : Bei Kredittransaktionen ist zum Zeitpunkt der Transaktion kein Bargeld beteiligt. Stattdessen erfolgt die Zahlung nach einer bestimmten Zeit (als Kreditlaufzeit bezeichnet). Zum Beispiel verkaufte Herr A Waren auf Kreditbasis an einen Kunden und gewährte ihm eine Kreditlaufzeit von 30 Tagen. Bei dieser Transaktion handelt es sich also zum Zeitpunkt des Verkaufs nicht um Bargeld, das der Kunde jedoch nach einer Kreditlaufzeit von 30 Tagen bezahlt.

# 2 - Interne Transaktion und externe Transaktion

- Interne Transaktion: An einer internen Transaktion ist keine externe Partei beteiligt. Diese Transaktionen beinhalten keinen Wertaustausch mit der anderen externen Partei, haben jedoch monetäre Bedingungen oder einen Wert, dh eine Wertminderung des Anlagevermögens. Es reduziert den Wert des Anlagevermögens.

- Externe Transaktion: Bei einer externen Transaktion sind zwei oder mehr Parteien an der Transaktion beteiligt. Dies sind die üblichen Transaktionen, die täglich stattfinden. Zum Beispiel Kauf von Waren, Verkauf, Mietkosten, bezahlte Stromkosten usw.

Bedeutung

Es handelt sich um tägliche Transaktionen, die einmal im Jahr oder mehrmals im Jahr stattfinden können. Aber während Sie ein Unternehmen führen, muss es mehrere Male sein. Wenn keine Transaktion stattfindet, bedeutet dies, dass die Entität nicht funktioniert und sich in einem veralteten Zustand befindet und schließlich heruntergefahren wird. Wenn diese Transaktionen vorhanden sind, arbeitet das Unternehmen.

Es hängt auch von Transaktionen ab, ob das Unternehmen ein Abwärtspotenzial ist oder wächst. Wenn in der Entität nur wenige Transaktionen vorhanden sind, bedeutet dies, dass sie funktioniert. Wenn jedoch viele Transaktionen in der Entität vorhanden sind, bedeutet dies, dass sie wächst. Diese Transaktionen halten das Unternehmen also am Leben und größer und häufig die Transaktionen, die sich auf wettbewerbsfähigere Geschäftspraktiken und Geschäftsinteraktionen mit dem externen und internen Umfeld des Unternehmens beziehen können.

Geschäftsvorfälle vs. Investitionstransaktionen

- Geschäftstransaktionen sind normalerweise die Transaktionen, die von der Organisation eingegeben werden und wie Handel, Gewerbe oder Herstellung sind. Investmenttransaktionen werden für den Verkauf oder Kauf von Wertpapieren und anderen Vermögenswerten abgeschlossen, die möglicherweise direkt mit dem Geschäft verbunden sind oder nicht.

- Geschäftstransaktionen generieren Erträge, die als Erträge des Unternehmens bezeichnet werden und unter dem Titel „Profit & Gain from the Business Property“ steuerpflichtig sind. Im Gegensatz dazu generieren Investmenttransaktionen einen Kapitalgewinn, der unter der Überschrift „Erträge aus Kapitalgewinnen“ steuerpflichtig ist.

- Wenn der Kauf und Verkauf eines Vermögenswerts mit dem allgemeinen Handelsgeschäft des Bewerters identisch ist, werden diese Transaktionen als Geschäftsvorfälle betrachtet, während der Kauf und Verkauf eines Vermögenswerts eine unabhängige Aktivität gegenüber dem normalen Geschäftsverlauf darstellt. Die Transaktionen werden als Investitionstransaktion betrachtet.

- Im Allgemeinen ist die Häufigkeit dieser Transaktionen sehr hoch, da sie im Geschäftsverlauf eingegeben werden, im Vergleich zu den als unabhängige Transaktionen eingegebenen Investitionstransaktionen.

Leistungen

- Die Aufzeichnung dieser Transaktionen hilft bei der Bewertung der Effektivität des Geschäfts und der Gewinngenerierung durch das Unternehmen während des jeweiligen Zeitraums.

- Die Transaktionsaufzeichnung hilft dabei, die Einnahmen aus den Geschäftsaktivitäten von den anderen Einnahmen zu trennen, die mit einem Kapitalgewinn, Lotterieeinkommen, Gehaltseinkommen usw. kombiniert werden können.

- Sie werden erfasst, und zum Jahresende oder für einen bestimmten Zeitraum werden über sie Abschlussabschlüsse erstellt, um die Finanzlage des Bewerters zu bestimmen.

- Es hilft dem Begutachter, seine Einkommensteuererklärungen gemäß den gesetzlichen Normen zu erfassen und einzureichen, wobei seine Einnahmen und Ausgaben ordnungsgemäß in die entsprechenden Köpfe aufgeteilt werden.

Fazit

Geschäftstransaktionen sind die Transaktionen, die der Assessee für den Geschäftszweck mit dem Dritten eingegeben hat. gemessen in monetäre Gegenleistung; in den Geschäftsbüchern des Gutachters vermerkt. Die Aufzeichnung dieser Transaktionen in den Geschäftsbüchern des Bewerters hängt von den mit dem Ereignis verbundenen Dokumenten ab, die eine angemessene Unterstützung zur Rechtfertigung der Transaktionen bieten. Die Aufzeichnung von Geschäftstransaktionen hilft dem Bewerteten, sein Geschäftseinkommen getrennt von anderen Einkommen zu bewerten. Die Gabelung hilft dem Veranlagten, seine Einkommensteuererklärung (ITR) für den erforderlichen Zeitraum gemäß den gesetzlichen Normen einzureichen.