Was ist FCFE (Free Cash Flow to Equity)?

Der Free Cashflow zum Eigenkapital ist der Gesamtbetrag der den Anlegern zur Verfügung stehenden Barmittel. Das sind die Anteilseigner des Unternehmens. Dies ist der Betrag, den das Unternehmen hat, nachdem alle Investitionen, Schulden und Zinsen zurückgezahlt wurden.

Erklärt

FCFE oder Free Cash Flow to Equity ist einer der Bewertungsansätze für Discounted Cash Flow (zusammen mit FCFF) zur Berechnung des fairen Preises der Aktie. Es misst, wie viel „Bargeld“ ein Unternehmen an seine Aktionäre zurückgeben kann, und wird berechnet, nachdem Steuern, Investitionen und Schulden-Cashflows berücksichtigt wurden.

Darüber hinaus ist das Free Cash Flow to Equity-Modell dem DDM ( der den Eigenkapitalwert des Unternehmens direkt berechnet) sehr ähnlich . Leider weist das FCFE-Modell verschiedene Einschränkungen auf, wie beispielsweise das Dividendenrabattmodell. Zum Beispiel ist es nur in Fällen nützlich, in denen die Hebelwirkung des Unternehmens nicht volatil ist, und es kann nicht auf Unternehmen mit wechselnder Verschuldung angewendet werden.

Am wichtigsten - Laden Sie die FCFE Excel-Vorlage herunter

Erfahren Sie, wie Sie FCFE in Excel zusammen mit der Alibaba FCFE-Bewertung berechnen

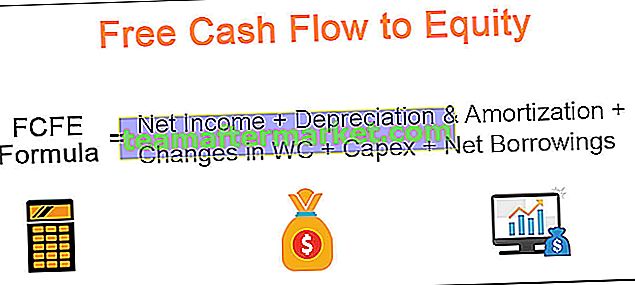

FCFE-Formel

Free Cash Flow zur Eigenkapitalformel beginnend mit dem Nettoeinkommen.

FCFE-Formel = Nettoeinkommen + Abschreibungen + Änderungen der WC + Investitionen + Nettokreditaufnahmen

| FCFE-Formel | zusätzliche Kommentare |

| Nettoeinkommen |

|

| (+) Abschreibungen |

|

| (+/-) Veränderungen des Betriebskapitals |

|

| (-) Investitionen |

|

| (+/-) Nettokreditaufnahmen |

|

Free Cash Flow zur Eigenkapitalformel Ausgehend vom EBIT

FCFE-Formel = EBIT - Zinsen - Steuern + Abschreibungen + Änderungen in WC + Investitionen + Nettokreditaufnahmen

Free Cash Flow zur Eigenkapitalformel Ab FCFF

FCFE-Formel = FCFF - [Zinsen x (1 Steuer)] + Nettokreditaufnahmen

FCFE-Beispiel - Excel

Nachdem wir nun wissen, wie die FCFE-Formel lautet, sehen wir uns ein Beispiel zur Berechnung des Free Cash Flow to Equity an.

In diesem Beispiel unten erhalten Sie die Bilanz und Gewinn- und Verlustrechnung von zwei Jahren - 2015 und 2016. Sie können das FCFE Excel-Beispiel hier herunterladen.

Berechnen Sie den Free Cash Flow zum Eigenkapital für 2016

Lösung -

Lösen wir dieses Problem mithilfe der FCFE-Formel für das Nettoeinkommen

FCFE-Formel = Nettoeinkommen + Abschreibungen + Änderungen der WC + Investitionen + Nettokreditaufnahmen

1) Finden Sie das Nettoeinkommen

Das Nettoeinkommen wird im Beispiel angegeben = 168 USD

2) Finden Sie Abschreibungen

Die Abschreibungen werden in der Gewinn- und Verlustrechnung ausgewiesen. Wir müssen die Abschreibungszahl für 2016 = 150 USD hinzufügen

3) Veränderungen des Betriebskapitals

Nachfolgend finden Sie die Berechnung des Betriebskapitals.

- Aus dem Umlaufvermögen nehmen wir Forderungen und Vorräte.

- Aus den kurzfristigen Verbindlichkeiten schließen wir die Kreditorenbuchhaltung ein.

- Bitte beachten Sie, dass wir bei unseren Berechnungen hier kein Bargeld und keine kurzfristigen Schulden berücksichtigen.

4) Investitionen

- Investitionen = Veränderung der Brutto-Sachanlagen (Brutto-PSA) = 1200 USD - 900 USD = 300 USD.

- Bitte beachten Sie, dass dies ein Cash-Effekt ist, der einem Abfluss von 300 entspricht

5) Nettokreditaufnahmen

Die Kreditaufnahmen umfassen sowohl kurzfristige als auch langfristige Schulden

- Kurzfristige Schulden = 60 USD - 30 USD = 30 USD

- Langfristige Schulden = 342 USD - 300 USD = 42 USD

- Gesamtnettokreditaufnahme = 30 USD + 42 USD = 72 USD

Der Free Cash Flow zum Eigenkapital für 2016 ergibt sich wie folgt:

Wie oben erwähnt, ist die Berechnung des Free Cash Flow zum Eigenkapital ziemlich einfach!

Warum berechnen Sie den Free Cash Flow zum Eigenkapital nicht mit den beiden anderen FCFE-Formeln: 1) Beginnend mit dem EBIT 2) Beginnend mit dem FCFF?

Ermittlung des Aktienkurses anhand des Free Cash Flow to Equity

In einer meiner früheren Finanzmodellierungsanalysen in Excel habe ich die IPO-Bewertung von Alibaba bewertet. Obwohl das Modell jetzt etwas veraltet ist, ist es zumindest unter dem Gesichtspunkt des Lernens von FCFE und der Ermittlung der Aktienkurse mithilfe der FCFE-Methodik dennoch nützlich.

Sie können Alibaba FCFE herunterladen, um dem folgenden Beispiel für den Free Cash Flow to Equity zu folgen.

Schritt 1 - Bitte bereiten Sie ein vollständig integriertes Finanzmodell für Alibaba vor.

Informationen zum Erlernen der Finanzmodellierung finden Sie in diesem Kurs zur Finanzmodellierung.

Schritt 2 - Finden Sie das projizierte FCFE für Alibaba

- Nachdem Sie das Finanzmodell vorbereitet haben, können Sie die Vorlage wie unten für die FCFE-Berechnung vorbereiten.

- In unserem Fall verwenden wir die FCFE-Formel für das Nettoeinkommen.

- Sobald Sie alle Werbebuchungen mithilfe der Finanzmodellierung projiziert haben, ist die Verknüpfung sehr einfach (siehe unten).

Schritt 3 - Ermitteln Sie den Barwert der explizit prognostizierten Free Cash Flow to Equity.

- Um den Wert von Alibaba von 2015 bis 2022 zu ermitteln, müssen Sie den Barwert des projizierten FCFE ermitteln.

- Um den Barwert zu ermitteln, gehen wir davon aus, dass die Eigenkapitalkosten von Alibaba 12% betragen. Bitte beachten Sie, dass ich dies als Zufallszahl genommen habe, um die Free Cash Flow to Equity-Methode zu demonstrieren. Weitere Informationen zu den Eigenkapitalkosten finden Sie unter CAPM-Eigenkapitalkosten.

- Hier können Sie die Barwertformel verwenden, um den Barwert einfach zu berechnen.

Schritt 4 - Terminalwert suchen

- Der Endwert hier erfasst den Ewigkeitswert nach 2022.

- Die Formel für den Endwert unter Verwendung des Free Cash Flow to Equity lautet FCFF (2022) x (1 + Wachstum) / (Keg)

- Die Wachstumsrate ist das ewige Wachstum des Free Cash Flow to Equity. In unserem Modell haben wir diese Wachstumsrate mit 3% angenommen.

- Wenn Sie den Terminalwert berechnet haben, ermitteln Sie den aktuellen Wert des Terminalwerts.

Schritt 5 - Finden Sie den Barwert

- Addieren Sie den Kapitalwert eines expliziten Zeitraums und den Endwert, um den Eigenkapitalwert zu ermitteln.

- Bitte beachten Sie, dass wir durch die Hinzufügung dieser beiden Elemente einen Enterprise-Wert erhalten, wenn wir eine FCFF-Analyse durchführen.

- Zum oben genannten Eigenkapitalwert addieren wir Barmittel und andere Anlagen, um den bereinigten Eigenkapitalwert zu ermitteln.

- Teilen Sie den bereinigten Eigenkapitalwert durch die Gesamtzahl der ausgegebenen Aktien, um den Aktienkurs zu ermitteln

- Beachten Sie auch, dass sich meine Bewertung nach dem FCFF-Ansatz (191 Mrd. USD) und dem FCFE-Ansatz (134,5 Mrd. USD) hauptsächlich aufgrund zufälliger Annahmen zu den Eigenkapitalkosten (ke) und den Wachstumsraten von FCFE unterscheidet.

Schritt 6 - Sensitivitätsanalyse der Aktienkurse durchführen.

Sie können auch eine Sensitivitätsanalyse in Excel der Aktienkurse für FCFE-Inputs durchführen - Eigenkapitalkosten und Wachstumsraten.

Wo können Sie FCFE verwenden?

Damodaran weist darauf hin, dass der Free Cash Flow zum Eigenkapital unter den folgenden Bedingungen verwendet werden kann:

1) Stabile Hebelwirkung - Wie in der folgenden Grafik dargestellt, weisen Starbucks und Kellogs ein volatiles Verhältnis von Schulden zu Eigenkapital auf. Daher können wir das FCFE-Bewertungsmodell in diesen Unternehmen nicht anwenden. Coca-Cola und P & G weisen jedoch ein relativ stabiles Verhältnis von Schulden zu Eigenkapital auf. In solchen Fällen können wir das FCFE-Modell anwenden, um das Unternehmen zu bewerten.

Quelle: ycharts

2) Nicht verfügbare Dividenden oder Dividenden unterscheiden sich stark vom Free Cash Flow zum Eigenkapital - In den meisten wachstumsstarken Unternehmen wie Facebook, Twitter usw. werden keine Dividenden ausgeschüttet, weshalb das Dividendenrabattmodell nicht angewendet werden kann. Sie können das FCFE-Bewertungsmodell für solche Unternehmen anwenden.

Was ist negatives FCFE?

Wie das Nettoeinkommen kann auch der Free Cash Flow zum Eigenkapital negativ sein. Ein negativer FCFE kann aufgrund eines oder mehrerer der folgenden Faktoren auftreten:

- Das Unternehmen meldet enorme Verluste (Nettoergebnis ist weitgehend negativ)

- Das Unternehmen macht riesige Investitionen, was zu einem negativen FCFE führt

- Veränderungen des Betriebskapitals führen zu einem Abfluss

- Schulden werden zurückgezahlt, was zu einem großen Mittelabfluss führt

Unten sehen Sie ein Beispiel, in dem wir negatives FCFE finden. Ich hatte zuvor den Börsengang von Box evaluiert, und Sie können das Finanzmodell von Box hier herunterladen.

Wir stellen fest, dass in Box Inc die Hauptursache für negative FCFE Nettoverluste sind.

Wie sich Dividenden vom Free Cash Flow zum Eigenkapital unterscheiden

Sie können sich FCFE als „potenzielle Dividenden“ anstelle von „tatsächlichen Dividenden“ vorstellen .

Dividenden

- Ein Teil des Jahresgewinns kann an den Aktionär gezahlt werden (Dividendenausschüttung), und der verbleibende Betrag wird vom Unternehmen für künftiges Wachstum einbehalten.

- Dividenden hängen von der Ausschüttungsquote ab, und reife / stabile Unternehmen versuchen, eine stabile Dividendenpolitik zu verfolgen.

Free Cash Flow zum Eigenkapital

- Es ist im Grunde das freie Geld, das verfügbar ist, nachdem alle Verpflichtungen erfüllt wurden (denken Sie an Investitionen, Schulden, Betriebskapital usw.).

- FCFE beginnt mit dem Nettoeinkommen (bevor die Dividenden abgezogen werden) und addiert alle nicht zahlungswirksamen Posten wie Abschreibungen. Danach werden die für das Wachstum des Unternehmens erforderlichen Investitionen abgezogen. Darüber hinaus werden Veränderungen des Betriebskapitals berücksichtigt, um das Geschäft im Betriebsjahr erfolgreich zu führen. Zuletzt werden Nettokreditaufnahmen (können negativ oder positiv sein) hinzugefügt.

- Der Free Cash Flow zum Eigenkapital ist daher „potenzielle Dividende“ (übrig, nachdem alle Stakeholder versorgt wurden)