Journaleintrag für aufgelaufene Ausgaben

Aufgelaufene Ausgaben Journalbuchung ist die Journalbuchung, die übergeben wird, um die Ausgaben zu erfassen, die während eines Abrechnungszeitraums von der Gesellschaft angefallen sind, aber nicht tatsächlich in dem Abrechnungszeitraum bezahlt wurden, in dem das Aufwandskonto belastet und das Konto für aufgelaufene Verbindlichkeiten gutgeschrieben wird

Der aufgelaufene Aufwand bezieht sich auf den Aufwand, der bereits angefallen ist, für den die Zahlung jedoch nicht erfolgt. Dieser Begriff kommt ins Spiel, wenn anstelle der Aufwandsdokumentation eine Journalbuchung vorgenommen wird, um einen aufgelaufenen Aufwand in der Gewinn- und Verlustrechnung zusammen mit einer entsprechenden Verbindlichkeit zu erfassen, die in der Bilanz im Allgemeinen als kurzfristige Verbindlichkeit eingestuft wird.

- Wenn der Journaleintrag nicht erstellt wird, wird der Aufwand im Zeitraum des Auftretens überhaupt nicht im Jahresabschluss des Unternehmens ausgewiesen, was zu einem höheren ausgewiesenen Gewinn in diesem Zeitraum führt.

- Kurz gesagt, dieser im Jahresabschluss erfasste Journaleintrag erhöht die Richtigkeit des Abschlusses. Die Ausgaben entsprechen den Einnahmen, mit denen sie verbunden sind.

Beispiel für den Journaleintrag für aufgelaufene Ausgaben

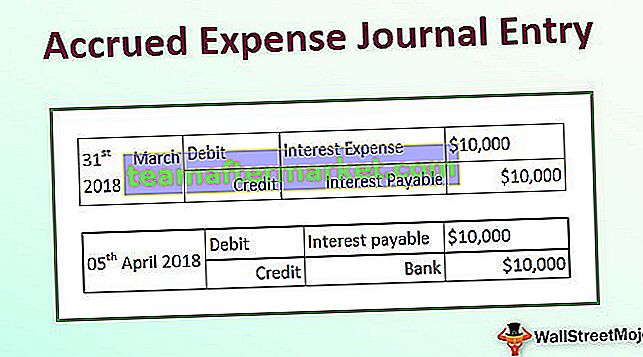

Nehmen wir an, ein Unternehmen XYZ Ltd hat am 5. April 2018 Zinsen für das ausstehende Darlehen in Höhe von 1.000.000 USD für März 2018 gezahlt. Die Zinsen werden mit 1% pro Monat berechnet. Bestimmen Sie den aufgelaufenen Kostenjournaleintrag für die Beispieltransaktion, da XYZ Ltd das Rechnungsjahr zum 31. März 2018 gemeldet hat.

Gemäß dem Matching-Konzept wird XYZ Ltd den Zinsaufwand von 10.000 USD (= 1% * 1.000.000 USD) im Jahresabschluss des am 31. März 2018 endenden Geschäftsjahres erfassen, obwohl die Zinsen in der nächsten Rechnungsperiode gezahlt wurden bezieht sich auf den Zeitraum bis zum 31. März 2018. T.

Der folgende Buchhaltungseintrag wird erfasst, um den aufgelaufenen Zinsaufwand zu berücksichtigen:

Die Buchung wird am Tag der Zahlung der Zinsen, dh am 5. April 2018, storniert, und die folgende Buchung wird im folgenden Geschäftsjahr erfasst:

Vorteile

- Der Hauptvorteil ist die genaue Darstellung des Unternehmensgewinns, der sonst überbewertet wird.

- Da die Finanztransaktionen sofort erfasst werden, ist die Wahrscheinlichkeit von Abweichungen oder Fehlern nahezu Null. Außerdem bleiben die Informationen für Audits oder ähnliche Aktivitäten leicht zugänglich, da alle Transaktionen jederzeit aufgezeichnet werden. In der periodengerechten Rechnungslegung werden die Verbindlichkeiten transparenter.

- Ein weiterer Vorteil besteht darin, dass die Benutzer des Abschlusses alle Verpflichtungen des Unternehmens zusammen mit den Daten sehen können, an denen es fällig wird. Auf der Cash-Basis der Rechnungslegung ist der volle Umfang solcher Transaktionen nicht ganz klar.

- Im Gegensatz zur Kassenbuchhaltung basiert die Bilanzierung der aufgelaufenen Ausgaben im Journal auf der doppelten Erfassung. Dies bedeutet, dass während ein Konto belastet wird, ein anderes Konto gutgeschrieben wird. Als solches kann ein Finanzbenutzer sehen, dass ein Konto abnimmt, während das andere zunimmt. Es verbessert die Genauigkeit des Buchhaltungssystems, was die Durchführung von Audits erleichtert.

- Ein weiterer Vorteil ist die Tatsache, dass GAAP die periodengerechte Rechnungslegung erfasst und daher eine große Anzahl von Unternehmen die Praxis der Erfassung von Rückstellungen befolgt.

Nachteile

- Da die periodengerechte Rechnungslegung für Unternehmen eine herausfordernde Aufgabe darstellt, da jedes Mal, wenn eine Transaktion stattfindet, ein Eintrag in die Geschäftsbücher vorgenommen werden muss. Daher ist die Führung der Buchhaltung für die Buchung aufgelaufener Ausgaben eine schwierige Aufgabe.

- Bei einem großen Unternehmen werden an einem einzigen Tag mehrere hunderttausend Finanztransaktionen erfasst. Die tägliche Aufrechterhaltung so vieler aufgelaufener Ausgaben ist Tag für Tag eine schwierige Aufgabe für einen Buchhalter.

Wichtige Punkte, die bei der Journalbuchung für aufgelaufene Ausgaben zu beachten sind

Ein Unternehmen erfasst in der Regel sofort einen Anstieg der aufgelaufenen Kosten. Es wird den Rückstellungen auf der Passivseite der Bilanz gutgeschrieben. Die Erhöhung der Rückstellungen wird durch eine Erhöhung der entsprechenden Aufwandsrechnung in der Gewinn- und Verlustrechnung ergänzt. Daher belastet das Unternehmen das Aufwandskonto und fügt es als Aufwandsposition in die Gewinn- und Verlustrechnung ein. Ein Anstieg der Rückstellungen wirkt sich daher reduzierend auf die Gewinn- und Verlustrechnung aus.

Andererseits kommt es zu einem Rückgang der Rückstellungen, wenn ein Unternehmen seine ausstehenden Verbindlichkeiten zu einem späteren Zeitpunkt zurückzahlt. Um einen Rückgang der Rückstellungen zu erfassen, belastet ein Unternehmen die Verbindlichkeiten, um die Verbindlichkeiten auf der Passivseite zu verringern, und schreibt das Geldkonto auf der Aktivseite um den gleichen Betrag gut. Es ist zu beachten, dass das in der aktuellen Periode gezahlte Bargeld kein Aufwand für diesen Zeitraum ist, da der entsprechende Aufwand entstanden ist und anschließend in der vorherigen Rechnungsperiode erfasst wurde. Ein Rückgang der Rückstellungen wirkt sich daher nicht auf die Gewinn- und Verlustrechnung aus.

Fazit

Die aufgelaufenen Kosten werden zwar nicht in derselben Periode gezahlt, in der sie anfallen, sie werden jedoch in der Bilanz für die Periode erfasst. Dies ist aus Sicht eines Buchhalters von entscheidender Bedeutung, da es ihm hilft, ein transparentes Buchhaltungssystem in Übereinstimmung mit dem Matching-Prinzip aufrechtzuerhalten. Aus Anlegersicht helfen aufgelaufene Kosten auch dabei, ein genaues Bild des Unternehmensgewinns zu erhalten.