Was ist der Cashflow aus laufender Geschäftstätigkeit (betriebliche Tätigkeit)?

Der Cashflow aus laufender Geschäftstätigkeit ist der erste der drei Teile der Kapitalflussrechnung, in denen die Mittelzu- und -abflüsse aus dem operativen Kerngeschäft in einem Rechnungsjahr aufgeführt sind. Die betriebliche Tätigkeit umfasst Barmittel aus dem Verkauf, Barkosten für direkte Kosten sowie Zahlungen für die Finanzierung des Betriebskapitals.

Am wichtigsten - Laden Sie die Excel-Vorlage für den Cashflow aus dem Betrieb herunter

Laden Sie Excel-Beispiele herunter, um den CFO mithilfe der direkten und indirekten Methode zu berechnen

Der „Cashflow aus laufender Geschäftstätigkeit“ versucht, die Mittelzu- und -abflüsse zu untersuchen, die durch die Kerngeschäftsabläufe verursacht werden, und im Gegenzug den Cashflow aus den Produkten und Dienstleistungen des Unternehmens. Die Hauptkomponente, die sich in diesem Teil der Aufstellung widerspiegelt, zeigt die Änderungen im Segment Bargeld, Forderungen, Vorräte, Abschreibungen und Verbindlichkeiten. Die Analysten-Community untersucht diesen Abschnitt mit Hawkeye, da er die Rentabilität des vom Unternehmen betriebenen Geschäfts zeigt.

Wenn das Unternehmen auf lange Sicht zahlungsfähig bleiben muss, muss der Cashflow aus laufender Geschäftstätigkeit netto positiv bleiben (oder mit anderen Worten, die Geschäftstätigkeit muss positive Mittelzuflüsse generieren).

Wie bereite ich den Cashflow aus laufender Geschäftstätigkeit vor?

Lassen Sie uns einen Blick darauf werfen, wie dieser Abschnitt der Kapitalflussrechnung erstellt wird. Das Verständnis der Vorbereitungsmethode hilft uns zu bewerten, was alles und alles zu prüfen ist, damit man die Kleingedruckten in diesem Abschnitt lesen kann.

Ausgangspunkt dieses Abschnitts ist die Nettogewinnzahl, die aus der Gewinn- und Verlustrechnung des Unternehmens hervorgeht. Wenn alle Einnahmen des Unternehmens in Form von Bargeld getätigt wurden und keine nicht zahlungswirksamen Ausgaben anfallen, bleibt dies die Hauptzahl. Da dies jedoch in der Realität nicht der Fall ist, müssen die nicht zahlungswirksamen Gebühren und Kreditverkäufe im Jahr angepasst werden. Lassen Sie uns dies anhand eines hypothetischen Beispiels verstehen.

Nehmen wir an, dass Herr X ein neues Geschäft aufnimmt und geplant hat, dass er Ende des Monats seine Abschlüsse wie Gewinn- und Verlustrechnung, Bilanz und Kapitalflussrechnung erstellen wird.

1. Monat : Im ersten Monat gab es keine Einnahmen und keine derartigen Betriebskosten. Daher führt die Gewinn- und Verlustrechnung zu einem Nettogewinn von Null. Im Cashflow aus der Operation wäre der Ausgangspunkt das Nettoeinkommen, das Null sein wird. Es gibt jedoch einen Rückgang der liquiden Mittel um 700 Dollar, da das Unternehmen beschlossen hat, Lagerbestände zu kaufen.

| Cash from Operating-Aktivitäten (für den ersten Monat) | |

| Nettoeinkommen | $ - |

| Erhöhung des Lagerbestands | -700,00 USD |

| Bargeld, das im operativen Geschäft bereitgestellt (verwendet) wird | -700,00 USD |

2. Monat : In diesem Monat konnte das Unternehmen 10 Produkteinheiten zu einem Preis von jeweils 80 Dollar verkaufen. Die Lieferung des Produkts erfolgte am 20. des Monats, und dem Käufer wurde eine Rechnung im Wert von 800 Dollar zur Verfügung gestellt, die bis zum 10. des nächsten Monats fällig war. Die Kosten für dieses verkaufte Produkt betragen 500 Dollar. Entsprechend der Gewinn- und Verlustrechnung betrug der Nettogewinn im zweiten Monat 300 USD.

| CFO-Aktivitäten (für den zweiten Monat) | |

| Nettoeinkommen | 300,00 USD |

| Zunahme der Forderungen | -800,00 USD |

| Bestandsabnahme | $ 500.00 |

| Bargeld, das im operativen Geschäft bereitgestellt (verwendet) wird | $ - |

Bitte beachten Sie, dass der oben genannte Cashflow aus laufender Geschäftstätigkeit nur für den zweiten Monat gilt. Der kumulierte Cashflow für zwei Monate würde wie in der folgenden Tabelle dargestellt aussehen.

| CFO-Aktivitäten (Ende des zweiten Monats) | |

| Nettoeinkommen | 300,00 USD |

| Zunahme der Forderungen | -800,00 USD |

| Erhöhung des Lagerbestands | -200,00 USD |

| Bargeld, das im operativen Geschäft bereitgestellt (verwendet) wird | -700,00 USD |

Verständnis dieser kumulierten zweimonatigen Erklärung: Der Nettogewinn für die zweimonatige Geschäftstätigkeit des Unternehmens betrug 300 Dollar. Da der Betrag immer noch nicht bei der Gesellschaft eingeht, liegt er unter den Forderungen (-800 Dollar). Während der zwei Monate hat sich der Lagerbestand um 200 Dollar erhöht, was in der kumulierten Aufstellung als negativ ausgewiesen wird. Infolgedessen zeigt der Cashflow für den Zweimonatszeitraum, dass der Cashflow aus laufender Geschäftstätigkeit von Herrn X negative 700 USD beträgt . In einfachen Worten, ein Unternehmen hat Waren gebracht und dafür bezahlt; daher fand ein Mittelabfluss statt. Das Unternehmen konnte die Waren verkaufen, aber es wird immer noch kein Geld erhalten. Daher steht das Unternehmen auf kumulativer Ebene dem CFO negativ gegenüber.

3. Monat: Dies ist der Monat, in dem das Quartal für das Unternehmen endet. Das Unternehmen kaufte Anfang des Monats Bürogeräte für 1100 US-Dollar (ausgewiesen unter betrieblicher Tätigkeit). Aufgrund des Kaufs des Büroausrüstungsunternehmens entstand im Laufe des Monats auch eine nicht zahlungswirksame Abschreibungsgebühr von 20 Dollar.

| CFO-Aktivitäten (für den dritten Monat) | |

| Nettoeinkommen | $ - |

| Abschreibungsgebühr zurückgerechnet | $ 20.00 |

| Bargeld, das im operativen Geschäft bereitgestellt (verwendet) wird | $ 20.00 |

Bitte beachten Sie, dass der oben genannte CFO nur für den dritten Monat gilt. Der kumulierte Cashflow für das Quartal würde dem in der folgenden Tabelle gezeigten entsprechen.

| CFO-Aktivitäten (Ende eines Quartals) | |

| Nettoeinkommen | 300,00 USD |

| Abschreibungsgebühr zurückgerechnet | $ 20.00 |

| Zunahme der Forderungen | $ - |

| Bestandsabnahme | -200,00 USD |

| Bargeld, das im operativen Geschäft bereitgestellt (verwendet) wird | 120,00 USD |

Verständnis dieser kumulierten Quartalsrechnung: Der Nettogewinn für das Betriebsquartal des Unternehmens betrug 300 Dollar. Während der drei Monate hat sich der Lagerbestand um 200 Dollar erhöht, was in der kumulierten Aufstellung als negativ ausgewiesen wird. Es gibt eine Abschreibungsgebühr von 20 Dollar, die zurückgezahlt wird. Infolgedessen zeigen die Cashflows für den Dreimonatszeitraum, dass der Cashflow aus laufender Geschäftstätigkeit von Herrn X 120 USD beträgt.

Berechnung des Cashflows aus dem operativen Geschäft - direkte Methode

Die Berechnung des Cashflows aus dem operativen Geschäft nach der direkten Methode umfasst die Ermittlung aller Arten von Bargeldtransaktionen, einschließlich Geldeingängen, Barzahlungen, Barausgaben, Barzinsen und Steuern.

Die Schritte zur Berechnung des Cashflows aus dem operativen Geschäft nach der direkten Methode sind nachstehend aufgeführt:

A) Geldeingang: Stellt den tatsächlichen Geldbetrag dar, der während des Zeitraums eingegangen ist

B) Barzahlung : Repräsentiert den tatsächlichen Betrag der Barzahlung an die Lieferanten

C) Die Baraufwendungen können Verkauf, Verwaltung, F & E und Änderungen der sonstigen betrieblichen Verbindlichkeiten umfassen

D) Barzins erfasst nur Zinsaufwendungen, die in bar gezahlt werden

E) Barsteuer: Stellt nur in bar gezahlte Steuern dar

Formel für den Cashflow aus laufender Geschäftstätigkeit (direkte Methode) = Geldeingänge - Barzahlungen - Barausgaben - Barzinsen - Barsteuern

Am wichtigsten - Laden Sie die Excel-Vorlage für den Cashflow aus dem Betrieb herunter

Laden Sie Excel-Beispiele herunter, um den CFO mithilfe der direkten und indirekten Methode zu berechnen

Cashflow aus laufender Geschäftstätigkeit - Beispiel für eine direkte Methode

Der Umsatz der ABC Corporation betrug 650.000 US-Dollar. Bruttogewinn von 350.000 USD; Verkaufs- und Verwaltungskosten von 140.000 USD; und Einkommenssteuern von 40.000 USD. In den Vertriebs- und Verwaltungskosten waren 14.500 USD für Abschreibungen enthalten.

Berechnen Sie den Cashflow aus laufender Geschäftstätigkeit nach der direkten Methode.

Die folgenden zusätzlichen Informationen sind verfügbar

- Geldeingang = 650.000 USD - (81.000 USD - 65.000 USD) = 634.000 USD

- Barzahlung = 300.000 USD - (55.000 USD - 42.000 USD) - (45.000 - 38.000 USD) = 280.000 USD

- Bargeldkosten = 140.000 USD - 14.500 USD = 125.500 USD

- Barsteuern = 40.000 USD

Cashflow aus laufender Geschäftstätigkeit nach der Direktmethode Formel =

634.000 - 320.000 - 125.500 - 40.000 = 188.500

Berechnung des Cashflows aus dem operativen Geschäft nach der indirekten Methode

Die Berechnung des Cashflows aus laufender Geschäftstätigkeit nach der indirekten Methode beginnt mit dem Nettoergebnis und passt es an die Änderungen in der Bilanz an.

Die Schritte zur Berechnung des Cashflows aus dem operativen Geschäft nach der indirekten Methode sind nachstehend aufgeführt.

Schritt 1:

- Beginnen Sie mit dem Nettoeinkommen

Schritt 2:

- Subtrahieren: Identifizieren Sie Gewinne oder Verluste, die sich aus Finanzierungen und Investitionen ergeben (wie Gewinne aus dem Verkauf von Grundstücken).

Schritt 3:

- Hinzufügen: Nicht zahlungswirksame Aufwendungen für Erträge (wie Abschreibungen und Goodwill-Abschreibungen) und Abzug aller nicht zahlungswirksamen Ertragskomponenten.

Schritt 4:

- Änderungen an Betriebskonten hinzufügen oder entfernen .

- Betriebsvermögen: Die Erhöhung der Salden des Betriebsvermögens wird abgezogen, während die Verringerung dieser Konten addiert wird.

- Betriebsverbindlichkeiten: Erhöhungen der Salden von Betriebsverbindlichkeitskonten werden addiert, während Abnahmen abgezogen werden

Formel für den Cashflow aus laufender Geschäftstätigkeit (indirekte Methode) = Nettogewinn + Gewinne und Verluste aus Finanzierung und Investitionen + Sachwerte + Änderungen der Betriebskonten

Cashflow aus laufender Geschäftstätigkeit - Beispiel für eine indirekte Methode

Lassen Sie uns dasselbe Cashflow-from-Operations-Beispiel durcharbeiten, das wir für die Verwendung des direkten Ansatzes verwendet haben.

Der Umsatz der ABC Corporation betrug 650.000 US-Dollar. Bruttogewinn von 350.000 USD; Verkaufs- und Verwaltungskosten von 140.000 USD; und Einkommenssteuern von 40.000 USD. In den Vertriebs- und Verwaltungskosten waren 14.500 USD für Abschreibungen enthalten.

Berechnen Sie den Cashflow aus laufender Geschäftstätigkeit nach der indirekten Methode

Die folgenden zusätzlichen Informationen sind verfügbar

Da uns die Gewinn- und Verlustrechnung nicht zur Verfügung gestellt wird, lassen Sie uns schnell eine Gewinn- und Verlustrechnung für die oben genannten Punkte erstellen.

Schritt 1: Nettoeinkommen uns $ 170.000

Schritt 2: Es gibt keine Gewinne oder Verluste aus Finanzierung und Investitionen = 0 USD

Schritt 3: Fügen Sie eine Abschreibung (nicht zahlungswirksamer Posten) von 14.500 USD hinzu

Schritt 4: Hinzufügen oder Entfernen von Änderungen an Betriebskonten

- Mittelabfluss aufgrund von Änderungen in der Debitorenbuchhaltung = 65.000 - 81.000 = -16.000

- Mittelzufluss aufgrund von Bestandsveränderungen = 55.000 - 42.000 = 13.000

- Mittelzufluss aufgrund von Änderungen der Kreditorenbuchhaltung = 45.000 - 38.000 = 7.000

- Änderungen in den Betriebskonten insgesamt = -16.000 + 13.000 + 7.000 = 4.000 USD

Formel für den Cashflow aus laufender Geschäftstätigkeit (indirekte Methode) = 170.000 USD + 0 USD + 14.500 USD + 4000 USD = 188.500 USD

Warum ist es wichtig?

CFO wird immer mit dem Nettoergebnis des Unternehmens verglichen. Wenn es konstant über dem Nettoeinkommen liegt, kann davon ausgegangen werden, dass die Ertragsqualität des Unternehmens hoch ist. Es hat sich gezeigt, dass Analysten eine rote Fahne hissen, wenn der CFO unter dem Nettogewinn liegt. In diesem Fall stellt sich die Frage, warum das ausgewiesene Nettoeinkommen für das Unternehmen nicht in Bargeld umgewandelt wird.

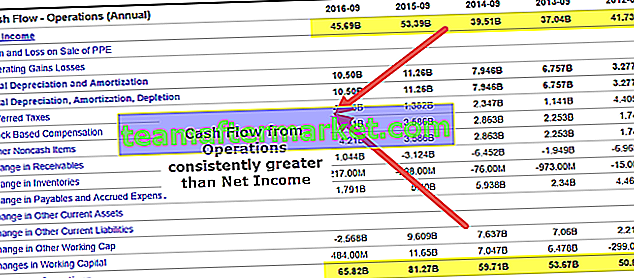

Quelle: ycharts

Der Hauptgrund, warum ein Unternehmen existiert, besteht darin, Einnahmen zu erzielen und Aktionärseinnahmen zu erzielen. Dies ist der Hauptgrund, warum die Beurteilung, ob das Unternehmen durch betriebliche Tätigkeit Cash generieren konnte, ein wichtiger Bestandteil ist. Wie oben zu sehen ist, hat Apple Incorporation im Geschäftsjahr 2015 81,7 Milliarden US-Dollar als Cashflow aus laufender Geschäftstätigkeit erwirtschaftet, von denen 53.394 Milliarden US-Dollar als Nettogewinn erwirtschaftet wurden.

Lassen Sie uns nun einen Blick auf den Cashflow eines anderen Unternehmens aus dem operativen Geschäft werfen und sehen, was es über das Unternehmen aussagt. Dies ist der Fall bei Box. Das Unternehmen erwirtschaftete jahrelang keinen Buchgewinn, aber die Anleger investierten vor dem Hintergrund eines soliden Geschäftsvorhabens immer wieder Geld in das Unternehmen.

Quelle: ycharts

Unser Ziel ist es, Sie dazu zu bringen, die Bedeutung der Cashflows im Unternehmen einzuschätzen und festzustellen, wie sie eine wichtige Komponente in der Geschäftswelt spielen. Stellen Sie sich ein Pharmaunternehmen vor, das starke Forschungs- und Entwicklungsarbeiten durchführt, und es besteht die Möglichkeit, dass in einigen Jahren ein patentiertes Blockbuster-Medikament auf den Markt kommt. Während dieses Zeitraums werden die Anleger prüfen, ob das Unternehmen über genügend liquide Mittel verfügt, um den Betrieb in diesem Zeitraum fortzusetzen.

Fazit

Wie wir im gesamten Artikel gesehen haben, können wir sehen, dass der Cashflow aus laufender Geschäftstätigkeit ein guter Indikator für die Kernoperationen des Unternehmens ist. Dies kann einem Investor helfen, die Geschäftstätigkeit des Unternehmens einzuschätzen und festzustellen, ob die Kerngeschäfte reichlich Geld im Geschäft generieren. Wenn das Unternehmen kein Geld aus dem Kerngeschäft generiert, wird es in einigen Jahren nicht mehr existieren.

Nützliche Beiträge

Original text

- Cashflow aus Finanzen

- Cashflow aus Investition

- Cashflow- und Free Cashflow-Vergleich

- Beispiel für eine Cashflow-Analyse <