Formel zur Berechnung der vorgegebenen Gemeinkosten

Der festgelegte Gemeinkostensatz ist der Satz, der zur Berechnung einer Schätzung der Projekte verwendet wird, deren Gemeinkosten noch nicht begonnen haben. Dazu müssten bekannte Kosten (z. B. Arbeitskosten) berechnet und anschließend ein (vorher festgelegter) Gemeinkostensatz angewendet werden, um unbekannte Kosten (dh den Gemeinkostenbetrag) zu projizieren. Die Formel zur Berechnung der vorgegebenen Gemeinkostenrate wird wie folgt dargestellt

Vorgegebene Gemeinkosten = Geschätzte O / H-Herstellungskosten / Geschätzte Gesamtbasiseinheiten

Wo,

- O / H ist Overhead

- Die Gesamtzahl der Basiseinheiten kann die Anzahl der Einheiten oder Arbeitsstunden usw. sein.

Vorgegebene Gemeinkostenberechnung (Schritt für Schritt)

Die vorbestimmte Overhead-Ratengleichung kann unter Verwendung der folgenden Schritte berechnet werden:

- Sammeln Sie die gesamten Overhead-Variablen und den Gesamtbetrag, der dafür ausgegeben wird.

- Finden Sie ein Kostenverhältnis mit der Zuteilungsbasis heraus, bei dem es sich um Arbeitsstunden oder Einheiten handeln kann, und es sollte außerdem kontinuierlicher Natur sein.

- Bestimmen Sie eine Zuordnungsbasis für die betreffende Abteilung.

- Nehmen Sie nun die Gesamtkosten und teilen Sie diese durch die in Schritt 3 ermittelte Zuordnungsbasis.

- Die in Schritt 4 berechnete Rate kann auch auf andere Produkte oder Abteilungen angewendet werden.

Beispiele

Beispiel 1

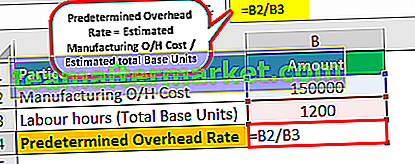

Angenommen, X Limited produziert ein Produkt X und verwendet Arbeitsstunden, um die Fertigungsgemeinkosten zuzuweisen. Der geschätzte Fertigungsaufwand betrug 155.000 USD, und die geschätzten Arbeitsstunden betrugen 1.200 Stunden. Sie müssen eine vorgegebene Gemeinkostenrate berechnen.

Lösung

Hier werden die Arbeitsstunden Basiseinheiten sein.

Verwenden Sie die folgenden Daten zur Berechnung der vorgegebenen Gemeinkostenrate

Die Berechnung der vorgegebenen Gemeinkostenrate kann wie folgt erfolgen:

= 150000/1200

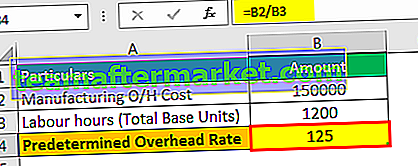

Die vorgegebene Gemeinkostenrate beträgt -

Vorgegebene Gemeinkosten = 125 pro direkte Arbeitsstunde

Beispiel 2

Gambier ist Leiter von TVS Inc. Er erwägt die Einführung des neuen Produkts VXM. Er möchte jedoch die Preisgestaltung dafür berücksichtigen. Er hat den Produktionsleiter gebeten, die Einzelheiten der Kalkulation auf der Grundlage der vorhandenen Produktgemeinkosten zu erarbeiten, um diese bei Produktpreisentscheidungen auf das Produkt VXM anzuwenden. Die Details aus der Produktionsabteilung lauten wie folgt:

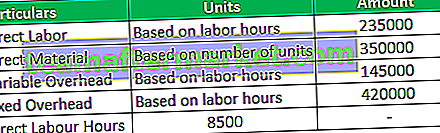

Der Produktionsleiter möchte eine vorgegebene Gemeinkostenrate berechnen, da dies die Hauptkosten sind, die dem neuen Produkt VXM zugewiesen würden. Sie müssen die vorgegebene Gemeinkostenrate berechnen.

Da der Produktionsleiter die vorgegebene Gemeinkostenrate berechnen möchte, werden alle direkten Kosten bei der Berechnung ignoriert, unabhängig davon, ob es sich um direkte Kosten (Arbeitskräfte oder Material) handelt.

Lösung

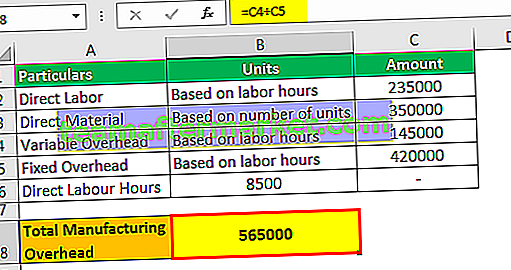

Berechnung des gesamten Fertigungsaufwands

Die gesamten Fertigungsgemeinkosten setzen sich aus variablen Gemeinkosten und festen Gemeinkosten zusammen. Die Summe von 145.000 + 420.000 entspricht 565.000 gesamten Fertigungsgemeinkosten.

= 145000 + 420000

Gesamter Fertigungsaufwand = 565000

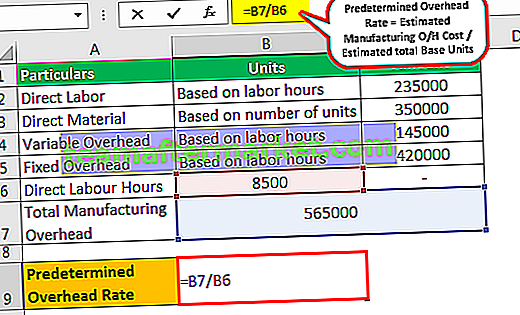

Hier werden die Arbeitsstunden Basiseinheiten sein

Die Berechnung der vorgegebenen Gemeinkostenrate kann wie folgt erfolgen:

= 565000/8500

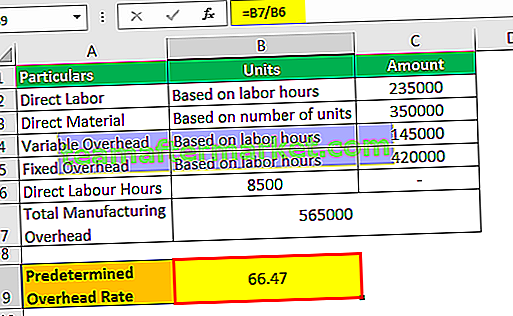

Die vorgegebene Gemeinkostenrate beträgt -

= 66,47 pro direkte Arbeitsstunde

Daher wird dieser festgelegte Overhead-Satz von 66,47 auf die Preisgestaltung des neuen Produkts VXM angewendet.

Beispiel 3

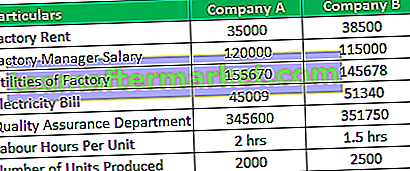

Unternehmen X und Unternehmen Y konkurrieren um den Erwerb eines massiven Auftrags, da sie dadurch auf dem Markt sehr anerkannt werden. Außerdem ist das Projekt für beide lukrativ. Nachdem die Gebotsbedingungen eingehalten wurden, gab sie an, dass das Gebot auf der Grundlage des Overhead-Prozentsatzes erfolgen würde. Derjenige mit dem niedrigeren wird als Auktionsgewinner ausgezeichnet, da dieses Projekt mehr Gemeinkosten verursachen würde. Beide Unternehmen haben die folgenden Gemeinkosten gemeldet.

Sie müssen den vorgegebenen Overhead-Satz basierend auf den oben genannten Informationen berechnen und die Chancen bestimmen, welches Unternehmen mehr ist?

Lösung:

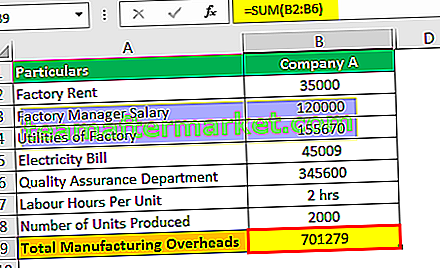

Wir werden zuerst die gesamten Fertigungsgemeinkosten für Unternehmen A berechnen

= 35000 + 120000 + 155670 + 45009 + 345600

- Gesamtfertigungskosten = 701279

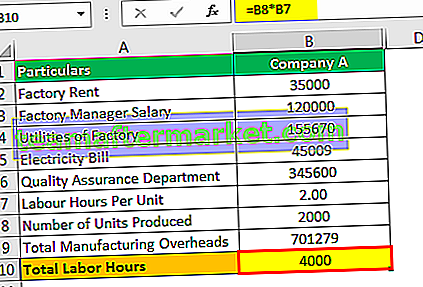

Die Gesamtarbeitszeit beträgt -

= 2000 * 2

- Gesamtarbeitszeit = 4000

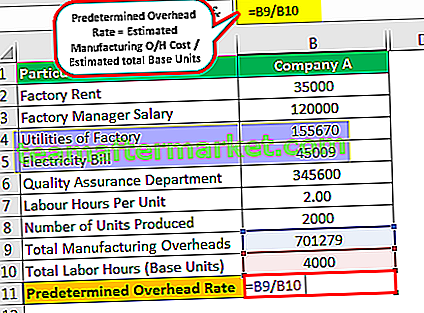

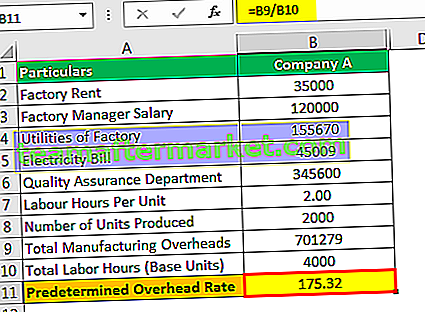

Die Berechnung des festgelegten Gemeinkostensatzes für Unternehmen A erfolgt wie folgt

= 701279/4000

Der festgelegte Gemeinkostensatz für Unternehmen A beträgt -

Vorgegebene Gemeinkosten = 175,32

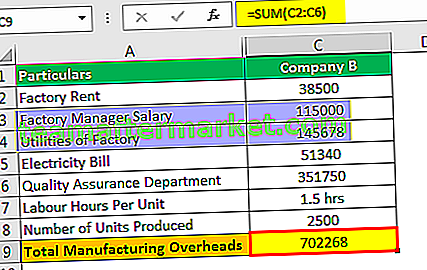

Wir werden zuerst die gesamten Fertigungsgemeinkosten für Unternehmen B berechnen

= 38500 + 115000 + 145678 + 51340 + 351750

- Gesamtfertigungskosten = 702268

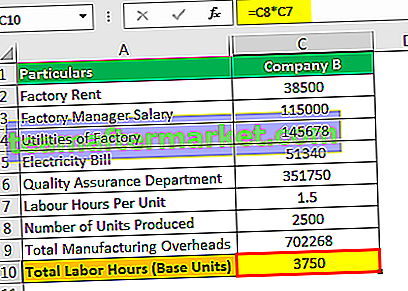

Die Gesamtarbeitszeit beträgt -

= 2500 * 1,5

- Gesamtarbeitszeit = 3750

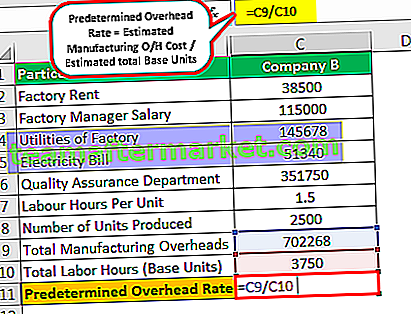

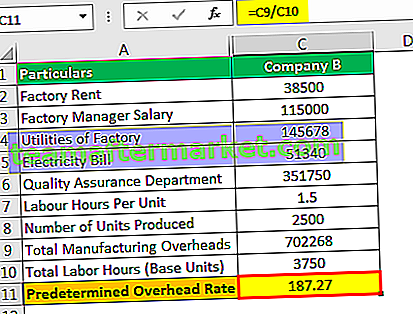

Die Berechnung des festgelegten Gemeinkostensatzes für Unternehmen B erfolgt wie folgt

= 702268/3750

Der für Unternehmen B festgelegte Gemeinkostensatz beträgt -

Vorgegebene Gemeinkosten = 187,27

Vorläufig scheint es daher, dass Unternehmen A der Gewinner der Auktion sein könnte, obwohl die Arbeitsstunden von Unternehmen B geringer sind und die Einheiten nur deshalb mehr produzieren, weil die Gemeinkosten höher sind als die von Unternehmen A.

Relevanz und Verwendung

Üblicherweise können in der Fertigungsindustrie die Fertigungsgemeinkosten für Maschinenstunden aus der vorbestimmten Gemeinkostenrate ermittelt werden. Im Falle der Maschinenproduktion kann dieser Satz zur Ermittlung der erwarteten Kosten verwendet werden, die es dem Unternehmen ermöglichen, ihre finanziellen Ressourcen ordnungsgemäß zuzuweisen, die erforderlich sind, um ein effizientes und ordnungsgemäßes Funktionieren von Betrieb und Produktion sicherzustellen. Ferner wird angegeben, dass der geschätzte Grund dafür der Overhead ist, der auf Schätzungen und nicht auf den tatsächlichen Werten basiert.