Definition der Eigenkapitalerklärung des Aktionärs

Die Eigenkapitalrechnung des Aktionärs ist ein Finanzbericht, der Teil des Abschlusses ist und die Änderungen des Eigenkapitalwerts des Unternehmens erfasst (dh die Erhöhung oder Verringerung des Eigenkapitalwerts vom Beginn einer bestimmten Finanzperiode bis zum Ende dieser Periode). Es enthält Grundkapital und Gewinnrücklagen.

Es bietet den Nutzern von Abschlüssen Informationen zu aktienbezogenen Aktivitäten und ist eines der finanziellen Elemente, anhand derer die Analysten den finanziellen Fortschritt des Unternehmens verstehen. Das Eigenkapital ist, dass die Gesellschaft den Wert der den Aktionären zur Verfügung stehenden Vermögenswerte nach allen Verbindlichkeiten beglichen hat. Es zeigt das Vermögen des Unternehmens an. Es wird auch als Eigenkapital bezeichnet.

Bestandteile der Eigenkapitalerklärung

Das Folgende sind die Bestandteile der Eigenkapitalrechnung des Aktionärs.

# 1 - Aktienkapital

Es enthält das von den Investoren des Unternehmens investierte Kapital. Das Eigentum der Anleger wird über die Aktien angegeben. Unternehmen geben in der Regel Stamm- oder Vorzugsaktien aus. Bewegungen oder Änderungen der Kapitalstruktur und des Wertes werden in der Eigenkapitalrechnung der Aktionäre erfasst.

Stammaktien

Die Stammaktionäre haben mehr Rechte an der Gesellschaft, wenn sie über die Entscheidung der Gesellschaft abstimmen, aber wenn es um die Zahlung geht, sind sie die letzten auf der Prioritätenliste. Im Falle einer Liquidation werden Stammaktionäre erst nach Begleichung der Außenverbindlichkeiten an Anleihegläubiger und Vorzugsaktionäre ausgezahlt, der Restbetrag an die Stammaktionäre.

Vorzugsaktien

Die Vorzugsaktien haben einen höheren Anspruch auf Gewinn und Vermögen des Unternehmens als die Stammaktionäre. Sie haben Anspruch auf Dividendenzahlung, bevor die Stammaktionäre ihre erhalten. Sie haben kein Stimmrecht.

Eigene Aktien

Eigene Aktien sind der Wert der von der Gesellschaft zurückgekauften / zurückgekauften Aktien. Es wirkt als Herabsetzung des Grundkapitals. Dies ist der Unterschied zwischen ausgegebenen und ausstehenden Aktien.

Aktienkapital = Kapital zu Beginn des Zeitraums (+) Während des Zeitraums ausgegebene Aktien (-) Rückkauf / Verkauf / Rückkauf von Aktien (eigene Aktien).# 2 - Gewinnrücklagen

Gewinnrücklagen sind die über die Jahre angesammelten Gesamtgewinne / -gewinne des Unternehmens. Diese wurden noch nicht an die Aktionäre verteilt und von der Gesellschaft zur Investition in das Geschäft einbehalten. Das Unternehmen verwendet es zur Verwaltung der Working Capital-Position, zur Beschaffung von Vermögenswerten, zur Rückzahlung der Schulden usw.

Die Gewinnrücklagen eines profitablen Unternehmens zeigen einen zunehmenden Trend, wenn sie nicht an die Aktionäre ausgeschüttet werden. Die Eigenkapitalrechnung des Aktionärs erfasst die Entwicklung der Gewinnrücklagen.

Gewinnrücklagen = Gewinnrücklagen zu Beginn der Periode (+) Nettogewinn / -verlust während der aktuellen Berichtsperiode (-) Dividendenzahlungen an Aktionäre.

# 3 - Nettogewinn und Dividendenzahlung

Nettogewinn / Nettogewinn ist das Geld, das das Unternehmen im Berichtszeitraum verdient hat. Es summiert sich zu den verfügbaren Eröffnungsgewinnrücklagen. Das Unternehmen leistet Dividendenzahlungen aus dem Betrag, der in den Gewinnrücklagen verfügbar ist. Die Zahlung der Dividende erfolgt nach Wahl des Unternehmens und ist nicht obligatorisch.

# 4 - Sonstiges Gesamtergebnis

Es erfasst die nicht realisierten Gewinne und Verluste, die nicht in der Gewinn- und Verlustrechnung ausgewiesen werden. Es wird nicht realisiert und ist eine nationale Auswirkung. Es kann aufgrund von Pensionsverpflichtungen entstehen. Durch Investitionen wurden Fremdwährungstransaktionen und Absicherungsgeschäfte getätigt.

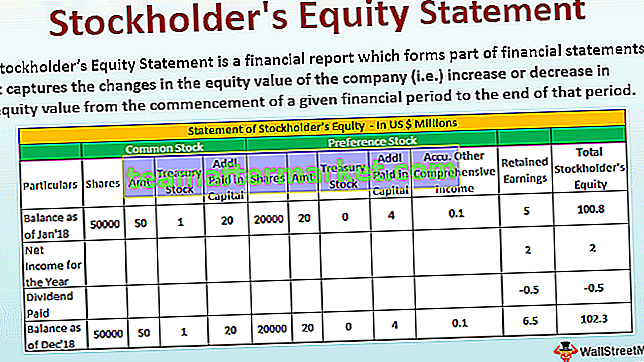

Beispiel einer Eigenkapitalerklärung

Nachfolgend finden Sie ein Beispiel für die Eigenkapitalaufstellung des Aktionärs.

Im Folgenden sind die Details zu XYZ Corp zum 31. Dezember 2018 aufgeführt.

Format der Eigenkapitalerklärung der Aktionäre

Nachfolgend finden Sie das Format der Eigenkapitalaufstellung

Berechnung des zusätzlichen eingezahlten Kapitals der Stammaktien

- = 50000 * 40

- = 2000000

Berechnung der Kapitalrücklage für Vorzugsaktien

- = 20000 * 20

- = 400000

Fazit

Die Eigenkapitalrechnung ist Teil der Bilanz im Jahresabschluss. Die drei Hauptereignisse, die sich auf das Eigenkapital des Geschäfts auswirken, sind Änderungen des Grundkapitals entweder durch Ausgabe von Aktien oder durch Verkauf oder Rückkauf; Veränderungen der Gewinnrücklagen, die vom Gewinn oder Verlust der laufenden Periode und der Dividendenausschüttung beeinflusst werden; und die Bewegung des sonstigen Ergebnisses.

Benutzer von Abschlüssen können die Bewegung des Eigenkapitalwerts verstehen. Es hilft, die Leistung des Geschäfts und die finanzielle Gesundheit sowie die Entscheidungen des Unternehmens in Bezug auf Aktienkapital, Dividende usw. zu verstehen.

Das Eigenkapital kann entweder positiv oder negativ sein. Wenn es positiv ist, bedeutet dies, dass das Vermögen des Unternehmens mehr ist als seine Verbindlichkeiten. Wenn es negativ ist, bedeutet dies, dass die Verbindlichkeiten höher sind als das Vermögen. Negativität kann durch Rückkauf von Aktien entstehen; Abschreibungen; Kontinuierliche Verluste. Wenn die Negativität länger anhält, kann das Unternehmen aufgrund der schlechten finanziellen Verfassung zahlungsunfähig werden.

Die allgemeine finanzielle Gesundheit kann durch Analyse der Eigenkapitalaufstellung verstanden werden, da sie ein umfassendes Bild der Leistung vermittelt.