Was ist die Abschlussprüfung?

Die Abschlussprüfung ist definiert als eine unabhängige Prüfung des Jahresabschlusses des Unternehmens und seiner Angaben durch den Abschlussprüfer und bietet ein den tatsächlichen Verhältnissen entsprechendes Bild seiner finanziellen Leistung.

Top Abschluss der Prüfung

- Gewinn- und Verlustrechnung : Dies ist die Aufstellung der finanziellen Leistung eines Unternehmens über einen bestimmten Rechnungszeitraum. Es zeigt die Einnahmen und Ausgaben, die durch betriebliche und nicht betriebliche Tätigkeiten anfallen, sowie den in diesem Zeitraum entstandenen Nettogewinn oder -verlust.

- Bilanz: Dies ist eine Darstellung der Finanzlage des Unternehmens zu einem bestimmten Zeitpunkt. Dazu werden die Vermögenswerte, Verbindlichkeiten und das Eigenkapital detailliert angegeben, um eine Vorstellung davon zu erhalten, was das Unternehmen zusammen mit den Verbindlichkeiten besitzt. Die Bilanz basiert auf der Idee, dass Aktiva = Passiva + Eigenkapital.

- Kapitalflussrechnung: Dies ist eine Aufstellung der Zahlungsmittel und Zahlungsmitteläquivalente, die das Unternehmen während eines bestimmten Abrechnungszeitraums erhalten und freigegeben hat.

Diese Abschlüsse werden häufig zu Prüfungszwecken verwendet. Nach Abschluss der Prüfung können jedoch einige Anpassungen an den Aussagen des Unternehmens vorgenommen werden, um eine bessere Darstellung der Tatsachen zu gewährleisten.

Ziele der Abschlussprüfung

Die Ziele einer Abschlussprüfung

- Ziel einer Abschlussprüfung ist es, dem Abschlussprüfer die Möglichkeit zu geben, ein vom Management des Unternehmens erstelltes Prüfungsurteil über die Abschlussprüfung abzugeben.

- Hierzu ist es wichtig, dass die Abschlüsse gemäß den anerkannten Rechnungslegungsgrundsätzen und -praktiken sowie den einschlägigen gesetzlichen Anforderungen erstellt werden und alle wesentlichen Angelegenheiten offen legen.

- Seine Meinung ist jedoch keine Garantie für die Zukunftsfähigkeit des Unternehmens oder die Effizienz oder Effektivität, mit der sein Management die Geschäfte des Unternehmens geführt hat.

Phasen eines Abschlusses

Lassen Sie uns die folgenden Phasen diskutieren.

# 1 - Planung & Risikobewertung

Dies ist die Anfangsphase, in der ein Auditteam zusammengestellt und allgemeine Richtlinien für die effektive Durchführung eines Audits festgelegt werden. Der nächste Schritt besteht darin, alle Risiken zu ermitteln, die zu wesentlichen Fehlern in den Aussagen führen können. Um solche Risiken zu erkennen, muss der Abschlussprüfer über gründliche Kenntnisse der Branche und des Geschäftsumfelds verfügen, in denen das Unternehmen tätig ist.

# 2 - Prüfung der internen Kontrollen

Diese Phase beinhaltet eine kritische Analyse der von einem Unternehmen verabschiedeten internen Kontrollen und ihrer Wirksamkeit, um die Möglichkeit wesentlicher falscher Angaben im Jahresabschluss auszuschließen. Diese internen Kontrollen könnten automatisierte Systeme und Prozesse umfassen, die von einem Unternehmen eingesetzt werden, um eine höhere betriebliche Effizienz sicherzustellen, Vermögenswerte zu schützen und sicherzustellen, dass alle Transaktionen korrekt gemeldet werden.

# 3 - Substantive Testing

Zu diesem Zeitpunkt sucht der Abschlussprüfer nach wesentlichen Beweisen und Gegenprüfungen der in den Aussagen angegebenen Fakten und Zahlen, die Folgendes umfassen könnten:

- Gegebenenfalls physische Inspektion von Vermögenswerten.

- Gegenüberstellung von aufgezeichneten Zahlen in Aussagen mit tatsächlichen Dokumenten und Aufzeichnungen mit dem Unternehmen;

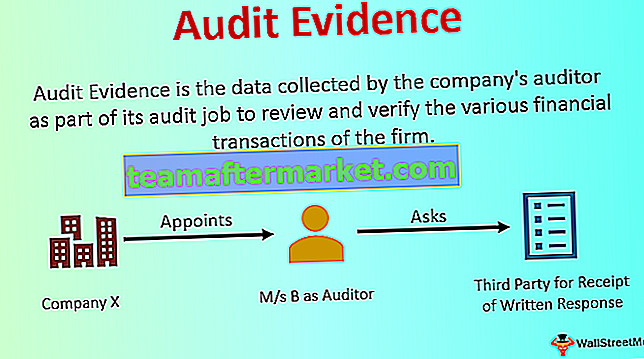

- Dritte oder externe Bestätigungen von Finanztransaktionen und deren vom Unternehmen gemeldeten Details; Dies beinhaltet häufig eine unabhängige Überprüfung solcher Aussagen durch die Banken und alle kommerziellen Unternehmen, mit denen ein Unternehmen Geschäfte tätigt.

Verantwortung für die Abschlussprüfung

Nachfolgend finden Sie die Verantwortung für den Jahresabschluss.

- Das Management ist dafür verantwortlich, ein aktuelles und ordnungsgemäßes Rechnungsführungssystem aufrechtzuerhalten und schließlich einen Jahresabschluss zu erstellen.

- Der Abschlussprüfer ist für die Abfassung und Abgabe eines Prüfungsurteils zum Jahresabschluss verantwortlich.

- Die Prüfung des Jahresabschlusses entbindet das Management nicht von seiner Verantwortung.

Umfang einer Abschlussprüfung

Der Abschlussprüfer entscheidet über den Umfang seiner Prüfung unter Berücksichtigung;

- Die Anforderung der einschlägigen Gesetzgebung

- Die Verlautbarungen des Instituts

- Auftragsbedingungen

Die Auftragsbedingungen können jedoch weder die Verlautbarung des Instituts noch die Bestimmungen der einschlägigen Rechtsvorschriften ersetzen.

Bedeutung

- Verbessert die Qualifizierung von Geschäftsprozessen - Ein strenger Prüfungsprozess kann auch Bereiche identifizieren, in denen das Management seine Kontrollen oder Prozesse verbessern kann, wodurch der Wert des Unternehmens durch die Verbesserung der Qualität seiner Geschäftsprozesse weiter gesteigert wird.

- Zusicherung an die Anleger - Ein geprüfter Jahresabschluss bietet ein hohes, aber nicht absolutes Maß an Sicherheit dafür, dass die im Jahresabschluss und im Anhang des Unternehmens enthaltenen Beträge (Angaben) frei von wesentlichen falschen Angaben sind.

- Wahres und faires Bild - Ein uneingeschränkter („sauberer“) Prüfungsbericht liefert dem Benutzer ein Prüfungsurteil, aus dem hervorgeht, dass der Jahresabschluss in allen wesentlichen Aspekten ein wahres und faires Bild enthält und den allgemein anerkannten Rechnungslegungsgrundsätzen entspricht.

- Bietet Konsistenz - Abschlussprüfung Die Prüfung bietet ein Maß an Konsistenz in der Finanzberichterstattung, auf das sich Benutzer des Abschlusses bei der Analyse verschiedener Unternehmen und bei der Entscheidungsfindung verlassen können.

Einschränkungen

- Der Abschlussprüfer kann keine absolute Sicherheit erhalten.

- Dies ist auf die inhärenten Einschränkungen einer Prüfung zurückzuführen, aufgrund derer der Abschlussprüfer eher überzeugende als schlüssige Beweise erhält.

- Dies ergibt sich aus der Art der Finanzberichterstattung, der Art der Prüfungsverfahren und den zeitlichen und kostenbedingten Einschränkungen.

Aufgrund der oben genannten inhärenten Einschränkungen besteht das unvermeidbare Risiko, dass einige wesentliche falsche Angaben unentdeckt bleiben.

Grundprinzipien einer Abschlussprüfung

Nachfolgend sind einige der Grundprinzipien für eine Abschlussprüfung aufgeführt.

- # 1 - Integrität, Objektivität und Unabhängigkeit - Der Prüfer sollte in seiner beruflichen Arbeit unkompliziert, ehrlich und aufrichtig sein. Er sollte fair sein und darf nicht voreingenommen sein.

- # 2 - Vertraulichkeit - Er sollte die Vertraulichkeit der während seiner Arbeit erworbenen Informationen wahren und solche Informationen nicht an Dritte weitergeben.

- # 3 - Geschicklichkeit und Kompetenz - Er sollte die Arbeit mit der gebotenen professionellen Sorgfalt ausführen. Das Audit sollte von Personen durchgeführt werden, die über eine angemessene Ausbildung, Erfahrung und Kompetenz verfügen.

- # 4 - Von anderen ausgeführte Arbeiten - Der Prüfer kann Arbeiten an Assistenten delegieren oder von anderen Prüfern und Experten ausgeführte Arbeiten verwenden. Er wird jedoch weiterhin für seine Meinung zu Finanzinformationen verantwortlich sein.

- # 5 - Dokumentation - Er sollte Angelegenheiten im Zusammenhang mit der Prüfung dokumentieren.

- # 6 - Planung - Er sollte seine Arbeit so planen, dass ein Audit effektiv und zeitnah durchgeführt wird. Pläne sollten auf Kenntnissen des Geschäfts des Kunden basieren.

- # 7 - Prüfungsnachweise - Der Abschlussprüfer sollte ausreichende und angemessene Prüfungsnachweise erhalten, indem er Compliance- und inhaltliche Verfahren durchführt. Der Nachweis ermöglicht es dem Abschlussprüfer, angemessene Schlussfolgerungen zu ziehen.

- # 8 - Buchhaltungssystem und interne Kontrolle - Das interne Kontrollsystem stellt sicher, dass das Buchhaltungssystem angemessen ist und alle Buchhaltungsinformationen ordnungsgemäß aufgezeichnet wurden. Der Abschlussprüfer sollte das Rechnungslegungssystem und die damit verbundenen internen Kontrollen des Managements verstehen.

- # 9 - Prüfungsergebnisse und Berichterstattung - Der Abschlussprüfer sollte die Schlussfolgerungen überprüfen und bewerten, die aus den durch die Durchführung der Verfahren gewonnenen Prüfungsnachweisen gezogen wurden. Der Prüfungsbericht sollte eine klare schriftliche Stellungnahme zum Jahresabschluss enthalten.