Was ist Haushaltslücke?

Budget Slack ist die Praxis, die budgetierten Einnahmen zu unterschätzen oder die budgetierten Ausgaben des Unternehmens absichtlich von der für die Festlegung des Budgets verantwortlichen Person zu überschätzen, um die Wahrscheinlichkeit zu erhöhen, dass die tatsächliche Leistung des Unternehmens besser ist als die der budgetierten Ziele. Dies erfolgt durch das Management speziell dann, wenn ihre Boni oder Leistungsbeurteilungen auf den von ihnen erreichten Zielen basieren.

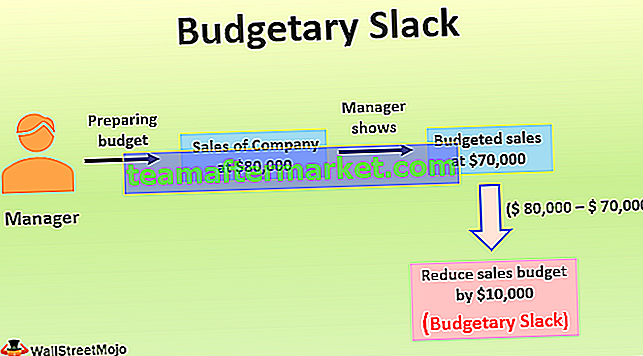

Beispiel für Haushaltslücke

Zum Beispiel schätzt der Manager des Unternehmens, der für die Erstellung des Budgets verantwortlich ist, dass der Umsatz des Unternehmens für das nächste Geschäftsjahr 80.000 US-Dollar betragen würde. Dennoch zeigt er, dass der geplante Umsatz für das Jahr 70.000 US-Dollar beträgt, indem er den geplanten Umsatz absichtlich um 10.000 US-Dollar reduziert. Dies geschah, weil das Top-Management des Unternehmens in den letzten Jahren mit der Verkaufsleistung des Unternehmens nicht zufrieden war, da es einen großen Unterschied zwischen den budgetierten Verkäufen, die sie vom vergangenen Budget des Unternehmens überprüften, und den tatsächlichen Verkäufen gab während dieser Periode.

Um in den Augen des Top-Managements des Unternehmens in Bezug auf die Haushaltsleistung erfolgreich auszusehen, reduzierte der Manager den budgetierten Umsatz von der tatsächlichen Verkaufskapazität des Unternehmens. Aufgrund dieses Rückgangs von 10.000 USD (80.000 - 70.000 USD) und des vom Manager festgelegten niedrigeren Leistungsbenchmarks für die tatsächliche Verkaufskapazität ist es wahrscheinlicher, dass der Manager die positive Bewertung und Bewertung in den Augen der Spitze erhält Management des Unternehmens und könnte auch den Anreiz dafür erhalten. Dies war also das Beispiel für die Haushaltslücke, bei der der Manager den Umsatzrückgang von 10.000 US-Dollar durch Unterschätzung des Budgetierungszwecks beibehielt.

Vorteile

- Wenn die budgetierten Kosten im Unternehmen überschätzt werden, können die Ausgaben auf zukünftige Jahre verschoben werden.

- Wenn bei der Erstellung eines Budgets für die neue Produktlinie Unsicherheit über die Zukunft besteht, kann eine Budgetverknappung dem Management Flexibilität bei der Durchführung von Geschäftsvorgängen bieten.

Nachteile

- Dies könnte zu einer Verringerung der Effizienz und Leistung der Mitarbeiter des Unternehmens führen, da in diesem Fall die Mitarbeiter des Unternehmens nur im Rahmen ihrer Fähigkeit arbeiten, die Ziele zu erreichen.

- Im Falle einer Haushaltslücke durch die Untertreibung der Einnahmen der Organisation besteht aufgrund dieser Untertreibung der Einnahmen die Möglichkeit, dass das Management auch die budgetierten Ausgaben für die wichtige Funktion des Unternehmens wie die Forschungs- und Entwicklungskosten und die Werbung senkt Ausgaben, Produktionskosten oder Verwaltungskosten usw. Diese Reduzierung der Kosten kann auch für die Beeinträchtigung der langfristigen Rentabilität des Unternehmens verantwortlich sein.

Wesentliche Punkte zur Haushaltslücke

- Es ist die absichtliche Überschätzung der budgetierten Ausgaben oder die Unterschätzung der budgetierten Einnahmen des Unternehmens zu einem bestimmten Zeitpunkt während der Erstellung des Budgets.

- Wenn eine große Anzahl von Mitarbeitern an der Erstellung von Budgets in der Organisation beteiligt ist, besteht im Allgemeinen eine größere Wahrscheinlichkeit, dass sie Budgetlücken in die Budgets einführen, damit sie die Ziele leicht erreichen können.

- Selbst die Geschäftsleitung kann Lagerbestände in die Budgets aufnehmen, wenn sie der Investmentgemeinschaft ein gutes Bild von der Erreichung ihrer Ziele vermitteln möchte. Obwohl die Analysten die Leistung des Unternehmens beurteilen, indem sie die tatsächlichen Ergebnisse des Unternehmens mit denen der Wettbewerber vergleichen, führen einige Unternehmen dennoch eine Budgetlücke ein, um sich ein gutes Bild vom Unternehmen zu machen, und glauben, dass dies zugunsten ihrer Organisation funktionieren wird.

- Um die Praxis der Haushaltslücke zu verhindern, sollte das Top-Management des Unternehmens die Anzahl der Manager begrenzen, die zur Erstellung der Budgets zugelassen sind, und das Budget nicht als Grundlage für die Bewertung der Leistung des Unternehmens festlegen.

- Dies könnte zu einer Verringerung der Effizienz und Leistung der Mitarbeiter des Unternehmens führen, da in diesem Fall die Mitarbeiter des Unternehmens nur im Rahmen ihrer Fähigkeit arbeiten, die Ziele zu erreichen.

- Das Top-Level-Management wird aufgrund der Haushaltslücke über die tatsächliche Rentabilität des Unternehmens in die Irre geführt, unabhängig davon, ob der Grund für die Schaffung einer Haushaltslücke ethisch oder unethisch ist. Um dies zu überwinden, sollte das Top-Level-Management das Budget der Vorjahre überprüfen und Abweichungen zwischen budgetierten und tatsächlichen Zahlen bewerten. Auf diese Weise können sie möglicherweise die im aktuellen Budget und in den zukünftigen Budgets des Unternehmens vorherrschende Lücke korrigieren.

Fazit

Wenn das Management in einem Unternehmen die budgetierten Ausgaben absichtlich überschätzt oder die budgetierten Einnahmen unterschätzt, ist das vom Management geschaffene Polster zur Erhöhung der Wahrscheinlichkeit, die besseren Ziele als die budgetierten zu erreichen, eine Haushaltslücke. Dies wird vom Management durchgeführt, insbesondere wenn ihre Boni oder Leistungsbeurteilungen auf den von ihnen erreichten Zielen basieren. Wenn eine große Anzahl von Mitarbeitern an der Erstellung von Budgets in der Organisation beteiligt ist, besteht eine größere Wahrscheinlichkeit, dass sie Budgetlücken in die Budgets einführen.

Ein weiterer Grund für die Haushaltslücke kann die Unsicherheit der erwarteten Ergebnisse in Kürze sein. Unter diesen Umständen tendieren Manager von Unsicherheitsmanagern im Allgemeinen dazu, bei der Erstellung von Budgets den konservativen Ansatz zu verfolgen. Das Top-Management wird aufgrund dieser Lücke über die tatsächliche Rentabilität des Unternehmens in die Irre geführt, unabhängig davon, ob der Grund für die Schaffung einer Haushaltslücke ethisch oder unethisch ist. Um dies zu überwinden, sollte das Top-Level-Management das Budget der Vorjahre überprüfen und Abweichungen zwischen den budgetierten und den tatsächlichen Zahlen bewerten.