Was ist die Abschreibung von immateriellen Vermögenswerten?

Die Abschreibung von immateriellen Vermögenswerten bezieht sich auf die Methode, nach der die Kosten der verschiedenen immateriellen Vermögenswerte des Unternehmens (Vermögenswerte, die keine physische Existenz haben, nicht wie Marken, Goodwill, Patente usw. gefühlt und berührt werden können) über den bestimmten Zeitraum von als Aufwand erfasst werden Zeit.

In einfachen Worten bedeutet dies, dass die Kosten der immateriellen Vermögenswerte eines Unternehmens über ihre gesamte Lebensdauer als Aufwand erfasst werden. Der Begriff „immaterielle Vermögenswerte“ bezieht sich auf solche Vermögenswerte, die nicht physischer Natur sind. Dies können Vermögenswerte wie Marken, Urheberrechte, Patente usw. sein.

Die Abschreibung von immateriellen Vermögenswerten ähnelt der Abschreibung, dh der Verteilung der Kosten des Unternehmensvermögens während seiner gesamten Lebensdauer. Der Hauptunterschied zwischen Abschreibungen besteht darin, dass bei immateriellen Vermögenswerten der Prior und bei Sachanlagen der andere verwendet wird.

Amortisationsbeispiele

Beispiel 1

- Betrachten wir den Fall einer Unternehmensorganisation, beispielsweise der Firma ABC, die 15 Jahre lang ein Patent für 15.000 US-Dollar erwirbt. So kann das Unternehmen das Patent 15 Jahre lang zu seinem Vorteil nutzen, und der Gesamtwert des Patents, der 15.000 US-Dollar beträgt, wird über einen Zeitraum von 15 Jahren abgeschrieben.

- Daher wird das Unternehmen ABC jedes Jahr einen Aufwand von 1.000 USD amortisieren und diesen Wert jedes Jahr vom Wert des Patents in seiner Bilanz abziehen.

- Auf diese Weise wird der Gesamtwert des Patents durch das Abschreibungsverfahren während der Nutzungsdauer des Patents als Aufwand erfasst.

Beispiel 2 (Patent wird nach einigen Jahren wertlos)

- Es kann Fälle geben, in denen die Nutzungsdauer des Patents von 15 Jahren nicht bis zu 15 Jahren beträgt.

- Nehmen wir an, dass das Patent nach 5 Jahren für das Unternehmen ABC wertlos wurde. Die Nutzungsdauer des immateriellen Vermögenswerts, nämlich des Patents, wird somit von 15 Jahren auf 5 Jahre verkürzt.

- Für nur 5 Jahre können die Kosten des Vermögenswerts abgeschrieben werden, und es werden nur 1.000 USD pro Jahr als Aufwand erfasst.

- In diesem Fall werden die verbleibenden Kosten in Höhe von 10.000 USD, die nicht amortisiert sind, zusammen als Aufwand erfasst, und der Wert des Patents wird in der Bilanz des Unternehmens auf 0 USD reduziert.

Beispiel 3 (Zusätzliche Kosten)

- Ein anderer Fall ist, wenn ein Überschuss der Kosten in Bezug auf das Patent auftritt, möglicherweise aufgrund einer Unterbrechung in Bezug auf einen Dritten. In einem solchen Fall muss die Kanzlei einen Anwalt einstellen.

- Nehmen wir also an, die Kanzlei hat einen Anwalt engagiert, der dem Unternehmen Kosten in Höhe von 10.000 US-Dollar in Rechnung stellte und das Patent erfolgreich verteidigte. In einem solchen Fall wird der für den Anwalt ausgegebene Betrag von 10.000 USD zum Wert des Patents addiert und über die verbleibende Nutzungsdauer des Patents abgeschrieben.

Amortisation von immateriellen Vermögenswerten durch Google

Quelle: Google 10K

Patente und entwickelte Technologie

- Nettobuchwert = 2.220 Mio. USD

- Die verbleibende Nutzungsdauer beträgt 3,8 Jahre.

- Die fortgeführten Anschaffungskosten für Patente und entwickelte Technologien im Jahr 2018 betragen = 2.220 USD / 3,8 = 584,21 Mio. USD

Kundenbeziehungen

- Nettobuchwert = 96 Mio. USD

- Die verbleibende Nutzungsdauer beträgt 1,7 Jahre.

- Die fortgeführten Anschaffungskosten für Patente und entwickelte Technologien im Jahr 2018 betragen = 96 USD / 1,4 USD = 68,57 Mio. USD

Patente und entwickelte Technologie

- Nettobuchwert = 376 Mio. USD

- Die verbleibende Nutzungsdauer beträgt 4,6 Jahre;

- Die fortgeführten Amortisationskosten für Patente und entwickelte Technologien im Jahr 2018 betragen = 376 USD / 4,6 = 81,7 Mio. USD

Verwendung der Abschreibung von immateriellen Vermögenswerten

Die Abschreibungen auf immaterielle Vermögenswerte können zu zwei Zwecken verwendet werden, wobei der erste zu Bilanzierungszwecken und der zweite zu Steueraufschubzwecken dient.

Die für diese beiden Zwecke verwendeten Abschreibungsmethoden unterscheiden sich voneinander. Bei steuerlichen Zwecken wird die tatsächliche Lebensdauer des Vermögens nicht berücksichtigt, und nur die Grundkosten werden über eine bestimmte Anzahl von Jahren abgeschrieben. Immaterielle Vermögenswerte sind nicht physischer Natur, und es ist nicht so einfach, einen tatsächlichen Wert für sie zu finden wie bei materiellen Vermögenswerten. Es gibt Vorschriften, die bestimmte Vermögenswerte unter der Kategorie der immateriellen Vermögenswerte zusammenfassen und ihnen einen besonderen Wert geben.

Abschreibung von immateriellen Vermögenswerten - Unendliche Nutzungsdauer

Immaterielle Vermögenswerte ohne begrenzte Nutzungsdauer, dh mit unbestimmter Nutzungsdauer, werden nicht abgeschrieben, sondern auf Wertminderung überprüft, wenn Änderungen von Ereignissen oder Umständen darauf hindeuten, dass der Buchwert eines Vermögenswerts möglicherweise nicht mehr erzielbar ist.

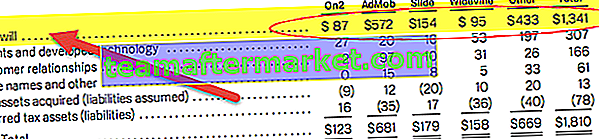

Zum Beispiel Goodwill. Nachfolgend finden Sie die Kaufpreisallokation von Google Inc für alle Akquisitionen aus dem 10-K-Bericht.

Nach US-GAAP SFAS 142 wird der Goodwill nicht abgeschrieben, sondern jährlich auf Wertminderung überprüft. Die Wertminderung des Goodwills für jede Berichtseinheit sollte mindestens einmal jährlich in einem zweistufigen Prozess überprüft werden.

Vorteile

- In erster Linie dient die Verwendung von Abschreibungen in Unternehmen dazu, die Steuerbelastung zu verringern. Solange ein Vermögenswert verwendet wird, können Sie die zu zahlende Steuer reduzieren.

- Es hilft dem Unternehmen, einen höheren Wert des Vermögens und mehr Einkommen im Jahresabschluss des Unternehmens auszuweisen.

Fazit

Die Verwendung der Abschreibungen auf immaterielle Vermögenswerte ist für das Unternehmen von Vorteil. Es hilft bei der einfachen Bewertung des Werts des amortisierten Vermögenswerts. Gleichzeitig hilft es bei der Beurteilung der Vorteile des Besitzes. Darüber hinaus hilft es dem Unternehmen, indem es die Steuerbelastung verringert, die es besitzt. Die Amortisation der Kapitalkosten hilft dem Unternehmen, stets über eine minimale finanzielle Sicherheit zu verfügen.