Der Hauptunterschied zwischen Rechnungswesen und Rechnungswesen besteht darin, dass das Rechnungswesen der Prozess der Erfassung, Aufrechterhaltung und Berichterstattung der Finanzangelegenheiten des Unternehmens ist, der die klare Finanzlage des Unternehmens zeigt, während die Prüfung die systematische Prüfung der Geschäftsbücher und des Rechnungswesens darstellt die anderen Dokumente des Unternehmens, um zu wissen, ob die Aussage ein echtes und faires Bild der Organisationen zeigt.

Buchhaltung vs. Wirtschaftsprüfung

Das Rechnungswesen ist ein Vorgang, bei dem die monetären Aufzeichnungen eines Unternehmens so geführt werden, dass sie bei der Erstellung von Abschlüssen hilfreich sind und ein genaues und faires Bild der Geschäftstätigkeit des Unternehmens vermitteln. Wie aus den SEC-Unterlagen von Colgate hervorgeht, müssen sie den Jahresabschluss gemäß den Richtlinien der Regulierungsbehörde erstellen.

Bei der Prüfung handelt es sich hingegen um die Bewertung von Finanzunterlagen, die im Rahmen der Rechnungslegung erstellt wurden. Ziel ist es, die Zuverlässigkeit des Jahresabschlusses zu gewährleisten. Im Fall von Colgate prüfte PricewaterhouseCoopers LLP die Wirksamkeit der internen Kontrolle von Colgate über die Finanzberichterstattung im Jahr 2016.

In diesem Artikel über Rechnungswesen vs. Wirtschaftsprüfung im Detail -

Was ist Buchhaltung?

Buchhaltung ist die Geschäftssprache. Jedes Unternehmen wird anhand von Zahlen gemessen, und diese Zahlen werden mithilfe der Buchhaltung ermittelt. Nehmen wir einfache Beispiele dafür, welche Art von Zahlen von Geschäftsleuten täglich benötigt werden:

- Wie viele Waren wurden im aktuellen Monat / Quartal / Jahr verkauft?

- Wie hoch sind die Gesamtkosten im Monat / Quartal / Jahr?

- Verdient das Unternehmen den Gewinn oder entstehen schwere Verluste? Wie hoch ist in beiden Fällen die Höhe dieses Gewinns / Verlusts? Wie hoch ist der Gewinn / Verlust-Anteil am Gesamtumsatz?

- Wie hoch ist die Einsparung (positive Einsparungen stellen einen Vorteil dar, während negative Einsparungen bedeuten, dass das Unternehmen mehr ausgegeben hat) in den Kosten im Vergleich zum letzten Monat?

- Wie viele Mitarbeiter sind derzeit in der Organisation beschäftigt?

- Was ist die Gewinnspanne des Unternehmens?

- Wie ist das Wachstum des Unternehmens in den letzten zehn Jahren?

- Was ist der Gesamtmarktanteil des Unternehmens?

- Was ist der Gewinn jedes Einzelhandelsgeschäfts für das Unternehmen?

Die oben genannten Fragen können mithilfe der Buchhaltung beantwortet werden. Das Rechnungswesen hat verschiedene Branchen, wie zum Beispiel:

# 1 - Finanzbuchhaltung

Das Hauptaugenmerk der Finanzbuchhaltung liegt auf der Pflege, Verarbeitung, Gruppierung, Zusammenfassung und Analyse von Finanzinformationen des Unternehmens auf eine Weise, die verschiedenen internen und externen Stakeholdern des Unternehmens ein genaues und faires Bild vermittelt.

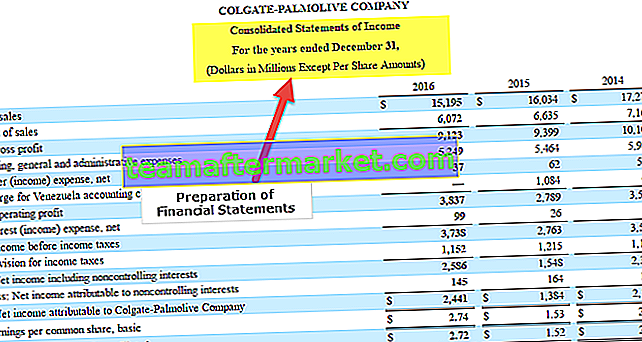

Wie aus der folgenden Momentaufnahme von Colgate 10K hervorgeht, liegt der Schwerpunkt der Finanzbuchhaltung auf der Erstellung des Jahresabschlusses, nämlich der Gewinn- und Verlustrechnung, der Bilanz und des Cashflows.

Quelle: Colgate 10K Filings

Es folgt die grafische Darstellung des Finanzbuchhaltungsprozesses:

# 2 - Kostenrechnung

Die Kostenrechnung ist unter dem Gesichtspunkt der Kalkulation verschiedener Produkte von Vorteil. Es hilft, einen Selbstkostenpreis für komplexe Produkte abzuleiten, für deren Herstellung verschiedene Rohstoffe, Verfahren und Zutaten erforderlich sind. Es hilft auch, die mit jedem Produkt verbundenen Schlüsselkosten (fest und variabel) und die Gewinnschwelle für die Produkte zu ermitteln.

Dies dient einem wesentlichen Zweck für ein bestimmtes Unternehmen. Es werden Kosten abgeleitet, die wiederum zur Berechnung des Verkaufspreises des Produkts beitragen. Der Verkaufspreis wird auf der Grundlage verschiedener Parameter wie dem vom Unternehmen beizubehaltenden Margenprozentsatz, der Wettbewerbsfähigkeit des Marktes, der Strategie für den Verkauf des Produkts usw. abgeleitet.

Wenn Sie die Kostenrechnung professionell erlernen möchten, sollten Sie sich mehr als 14 Videostunden des Kurses zur Kostenrechnung ansehen

# 3 - Controlling

Dieser Abschnitt hat mehr mit Planungs- und Unterstützungsentscheidungen zu tun. Die von anderen Bereichen des Rechnungswesens organisierten Daten werden weiter analysiert, um zu planen, strategische Entscheidungen zu treffen und eine Roadmap zu erstellen. Hier werden täglich / wöchentlich / monatlich Berichte (MIS - Management Information System) für interne Zielgruppen wie den Finanzvorstand, den Vorstandsvorsitzenden, die Manager und andere Führungskräfte erstellt, die im Namen des Unternehmens fundierte Entscheidungen treffen Unternehmen. Die Berichte helfen ihnen, eine bessere Perspektive zu erhalten und fundierte Entscheidungen zu treffen. Einige dieser Entscheidungen umfassen - Kapitalbudgetierung, Trendanalyse, Prognose usw.

Einige andere Arten der Buchhaltung sind Steuerbuchhaltung, Personalbuchhaltung, Regierungsbuchhaltung usw.

Was ist Auditing?

Die Prüfung ist eine Aktivität zur Überprüfung, Überprüfung und Bewertung von Abschlüssen. Da der Jahresabschluss auf der Grundlage der Buchhaltungsunterlagen einer Organisation erstellt wird, umfasst die Prüfung auch die Überprüfung der Buchhaltungsunterlagen.

Es hilft bei der Bestimmung der Gültigkeit und Zuverlässigkeit von Buchhaltungsinformationen, die anhand von Abschlüssen dargestellt werden.

Man kann sagen, dass die Prüfung eher eine Obduktion ist. Sobald der Prozess der Finanzbuchhaltung für ein bestimmtes Jahr abgeschlossen ist, kann der Prozess der Prüfung beginnen.

Die Prüfung kann in externe und interne Prüfung unterteilt werden

| Kosten verschiedener Produkte |

::

| Kosten verschiedener Produkte |

Rechnungswesen vs. Wirtschaftsprüfung - Top 11 Unterschiede

| Sr. Nr. | Unterschied | Buchhaltung | Prüfung |

| 1 | Definition (Rechnungswesen vs. Wirtschaftsprüfung) | Das Rechnungswesen ist ein Vorgang, bei dem die monetären Aufzeichnungen eines Unternehmens so geführt werden, dass sie bei der Erstellung von Abschlüssen hilfreich sind und ein genaues und faires Bild der Geschäftstätigkeit des Unternehmens vermitteln. | Die Prüfung ist die Bewertung von Finanzunterlagen, die im Rahmen der Rechnungslegung erstellt wurden. Ziel ist es, die Zuverlässigkeit des Jahresabschlusses zu gewährleisten. |

| 2 | Regulierungsbehörden (Rechnungswesen vs. Wirtschaftsprüfung) | Die Rechnungslegungsstandards werden von internationalen Rechnungslegungsgremien herausgegeben, die bei der Erstellung von Abschlüssen eingehalten werden müssen. | Prüfungsstandards werden von internationalen Prüfungsausschüssen herausgegeben, die bei der Prüfung von Abschlüssen eingehalten werden müssen. |

| 3 | Ziel (Rechnungswesen vs. Wirtschaftsprüfung) | Um verschiedenen Benutzern ein genaues und faires Bild des Jahresabschlusses zu bieten | Überprüfung der Zuverlässigkeit der wahren und ehrlichen Ansicht des Jahresabschlusses |

| 4 | Hauptkategorien (Rechnungswesen vs. Wirtschaftsprüfung) | Einige Unterabteilungen der Rechnungslegung lauten wie folgt:

| Auditing kann unterteilt werden in:

|

| 5 | Wichtige Ergebnisse (Rechnungswesen vs. Wirtschaftsprüfung) | Der Jahresabschluss ist das kritische Ergebnis der Rechnungslegung und umfasst Folgendes:

| Ein Prüfungsbericht ist ein wichtiges Ergebnis der Prüfung und kann wie folgt eingeteilt werden:

|

| 6 | Die Arbeit wird ausgeführt von (Rechnungswesen vs. Wirtschaftsprüfung) | Buchhalter und Buchhalter | Wirtschaftsprüfer (Für einen Wirtschaftsprüfer sind Kenntnisse der Rechnungslegung unerlässlich. Ohne gründliche Kenntnisse kann ein Wirtschaftsprüfer den Jahresabschluss nicht bescheinigen. Andererseits muss ein Wirtschaftsprüfer nicht mit den Prüfungsprozessen vertraut sein.) |

| 7 | Schlüsselkompetenzen erforderlich (Rechnungswesen vs. Wirtschaftsprüfung) | Einige der kritischen Fähigkeiten, die ein Prüfer benötigt, sind:

| Einige der kritischen Fähigkeiten, die ein Prüfer benötigt, sind:

|

| 8 | Alltägliche Aktivitäten (Rechnungswesen vs. Wirtschaftsprüfung) | Der tägliche Betrieb eines Buchhalters umfasst Folgendes:

| Die täglichen Aktivitäten eines Abschlussprüfers umfassen Folgendes:

|

| 9 | Ebene der Verantwortlichkeiten (Rechnungswesen vs. Wirtschaftsprüfung) | Ein Buchhalter ist Teil des mittleren Managements der Organisation. Hier besteht die Verantwortung darin, verschiedenen Stakeholdern ein den tatsächlichen Verhältnissen entsprechendes Bild der Finanzlage des Unternehmens zu vermitteln. Hinweis: In diesem Fall ist eine gründliche Hintergrundprüfung erforderlich, da der Buchhalter in der Lage ist, die Finanzergebnisse des Unternehmens zu manipulieren. | Ein Auditor kann sowohl intern als auch extern innerhalb der Organisation sein. Im Falle eines internen Prüfers wird er / sie Teil des mittleren Managements der Organisation sein. Bei einem externen Wirtschaftsprüfer entscheiden sich Unternehmen für zertifizierte Wirtschaftsprüfungsunternehmen, die in der Branche bekannt sind. In gewisser Weise ist die Verantwortung des Abschlussprüfers mehr als die des Buchhalters. Der von ihnen herausgegebene Bericht ist eine Bescheinigung der vom Buchhalter geleisteten Arbeit. Hinweis: Auch in diesem Fall ist eine gründliche Hintergrundprüfung erforderlich, da ein Wirtschaftsprüfer die Arbeit eines Buchhalters bescheinigt. Wenn ein Wirtschaftsprüfer bei der Erfüllung seiner Aufgaben nicht vorsichtig ist, kann das Buchhaltungsteam zahlreiche Betrugsmöglichkeiten haben. |

| 10 | Startpunkt (Rechnungswesen vs. Wirtschaftsprüfung) | Der Ausgangspunkt der Rechnungslegung ist die Buchhaltung, dh die Führung von Aufzeichnungen über die finanziellen Angelegenheiten des Unternehmens, die dann zur Erstellung der Abschlüsse der Organisation verwendet werden. | Die Prüfung beginnt, wenn die Arbeit eines Buchhalters abgeschlossen ist. Sobald der Jahresabschluss erstellt ist, beginnt der Abschlussprüfer mit der Überprüfung der Vollständigkeit und Richtigkeit des Jahresabschlusses. |

| 11 | Zeitraum (Rechnungswesen vs. Wirtschaftsprüfung) | Es ist eine fortlaufende Aktivität. Der Jahresabschluss kann vierteljährlich und jährlich erstellt werden. Die Erfassung von Journaleinträgen und anderen Buchhaltungsfunktionen ist jedoch ein kontinuierlicher Prozess. | Dies ist eine regelmäßige Aktivität. Eine jährliche Prüfung des Jahresabschlusses ist in den meisten Ländern gesetzlich vorgeschrieben. Viele Unternehmen bevorzugen eine vierteljährliche Prüfung. |

Fazit

Rechnungswesen und Wirtschaftsprüfung sind miteinander verbunden und gehen Hand in Hand. Die vom Buchhalter geleistete Arbeit wird vom Wirtschaftsprüfer bestätigt. Die Aufgabe des Abschlussprüfers hat keine Bedeutung, wenn der grundlegende Rechnungslegungsrahmen nicht in der Organisation festgelegt ist. Wenn es niemanden gibt, der die vom Buchhalter geleistete Arbeit bescheinigt, besteht Sicherheit über die Zuverlässigkeit der im Jahresabschluss enthaltenen Daten. Ein Wirtschaftsprüfer erhöht den Wert der von den Buchhaltern geleisteten Arbeit.

Außerdem können beide Hand in Hand arbeiten, insbesondere beim Einrichten von Prozessen in der Organisation. Die vom Buchhalter entworfenen und implementierten Kontrollen können vom Wirtschaftsprüfer geprüft werden. Eventuelle Kontrolllücken, bei denen es sich um Bereiche mit hohem Risiko handelt, können von den Prüfern ebenfalls aufgezeigt werden. Die Prüfer können ihre Erfahrung und ihr Fachwissen nutzen und mögliche Vorschläge / Lösungen für Prozessverbesserungen liefern. Diese können vom Buchhalter für ein besseres Risikomanagement implementiert werden.

Diese internen Kontrollen, die von den Buchhaltern und Wirtschaftsprüfern gemeinsam festgelegt werden, werden in der Regel von der Geschäftsleitung genehmigt. Sie können so einfach sein wie ein manuelles Maker-Checker-System, bei dem ein Maker ein Dokument (z. B. einen Bargeldgutschein) erstellt und von einem Vorgesetzten genehmigen lässt. Diese Steuerelemente können auch so komplex sein wie eine im ERP integrierte Funktion, die die Erstellung eines doppelten Lieferantenbuchs durch Überprüfen der eindeutigen Unternehmensidentifikationsnummer hervorhebt und nicht zulässt.