Was ist die Asset Turnover Ratio?

Die Asset Turnover Ratio ist das Verhältnis zwischen dem Nettoumsatz eines Unternehmens und dem durchschnittlichen Gesamtvermögen eines Unternehmens über einen bestimmten Zeitraum. Dies hilft bei der Entscheidung, ob das Unternehmen genügend Einnahmen erzielt, um sicherzustellen, dass es sich lohnt, eine große Menge an Vermögenswerten in der Bilanz des Unternehmens zu halten.

In einfachen Worten bedeutet die Umschlagsquote, wie viel Umsatz Sie auf der Grundlage Ihres Gesamtvermögens erzielen. Und diese Umsatzzahl würde der Umsatzzahl in Ihrer Gewinn- und Verlustrechnung entsprechen. Je höher die Anzahl, desto besser wäre die Asset-Effizienz der Organisation. Es ist zu sehen, dass im Einzelhandel dieses Verhältnis normalerweise höher ist, dh mehr als 2.

Am 31. Januar 2020 erzielte Wal-Mart einen Gesamtumsatz von 523,96 Milliarden US-Dollar. Die Bilanzsumme belief sich zu Jahresbeginn auf 219,30 Milliarden US-Dollar und zum Jahresende auf 236,50 Milliarden US-Dollar. Um die durchschnittliche Bilanzsumme zu berechnen, müssen wir den Durchschnitt der Zahl zu Jahresbeginn und der Zahl zum Jahresende berechnen, dh (236,60 Mrd. USD + 219,30 Mrd. USD) / 2 = 228,1 USD Milliarde. Dann wäre der Vermögensumschlag von Wal-Mart genau (523,96 Mrd. USD / 228,1 Mrd. USD) = 2,29x

Wenn Sie sich also die obige Abbildung ansehen, werden Sie visuell verstehen, wie effizient die Nutzung von Wal-Mart-Assets ist. Die Einnahmen sind mehr als doppelt so hoch wie die Vermögenswerte, über die sie verfügen.

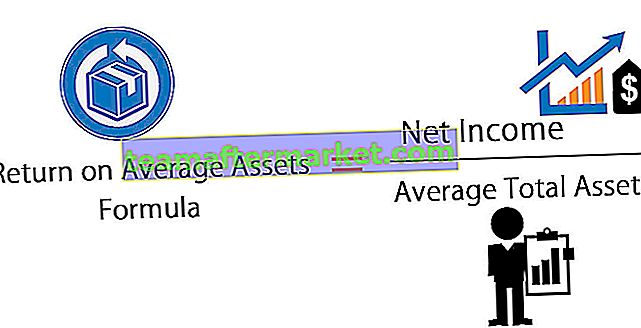

Formel

Um die Umschlagshäufigkeit von Vermögenswerten zu berechnen, müssen Sie den Gesamtumsatz ermitteln (den Gesamtumsatz, oder Sie können den Durchschnitt des Umsatzes zu Jahresbeginn und zum Jahresende ermitteln) und ihn dann durch das Gesamtvermögen dividieren (oder Sie können die durchschnittliche Zahl zu Beginn des Jahres und am Ende des Jahres nehmen).

Formel für das Verhältnis der Vermögensumsätze = Umsatz / durchschnittliches Vermögen

Nun gibt es einige Dinge, die Sie wissen sollten, bevor wir mit der Interpretation des Verhältnisses fortfahren können.

Was verstehen wir unter Umsatz oder Nettoumsatz und welche Zahl würden wir zur Berechnung des Verhältnisses heranziehen? Was ist das Gesamtvermögen, und würden wir jedes Vermögen des Unternehmens einbeziehen, oder würde es eine Ausnahme geben?

Wenn Sie ein Verhältnis mit "Umsatz" berechnen, bedeutet dies normalerweise "Nettoumsatz" und nicht "Bruttoumsatz". Dieser „Nettoumsatz“ wird in der Gewinn- und Verlustrechnung ausgewiesen und für das Unternehmen als „Betriebsertrag“ für den Verkauf seiner Produkte oder die Erbringung von Dienstleistungen bezeichnet. Wenn Sie eine Zahl von "Bruttoumsatz" erhalten haben und "Nettoumsatz" herausfinden müssen, suchen Sie nach "Verkaufsrabatt" oder "Umsatzrendite". Wenn Sie die "Verkaufsrabatte / -renditen" vom "Bruttoumsatz" abziehen, erhalten Sie die Zahl "Nettoumsatz".

Kommen wir nun zum Gesamtvermögen. Was würden wir in die Bilanzsumme einbeziehen? Wir werden alles einbeziehen, was für den Eigentümer mehr als ein Jahr lang einen Wert ergibt. Das heißt, wir werden alle Sachanlagen einbeziehen. Gleichzeitig werden wir auch Vermögenswerte einbeziehen, die leicht in Bargeld umgewandelt werden können. Das heißt, wir könnten das Umlaufvermögen unter die Bilanzsumme stellen. Wir werden auch immaterielle Vermögenswerte einbeziehen, die einen Wert haben, aber nicht physischer Natur sind, wie beispielsweise ein Goodwill. Wir werden fiktive Vermögenswerte (z. B. Werbekosten eines Unternehmens, zulässiger Abschlag bei der Ausgabe von Aktien, Verlust bei der Ausgabe von Schuldverschreibungen usw.) nicht berücksichtigen.

Deutung

Dies ist sehr wichtig, da sich letztendlich herausstellen wird, welche Entscheidung Sie langfristig über Ihr Unternehmen treffen würden. Lassen Sie uns zwei Optionen interpretieren und diese Szenarien im Detail diskutieren.

Wenn die Asset Turnover Ratio <1 ist

- Wenn die Quote unter 1 liegt, ist dies nicht gut für das Unternehmen, da die Bilanzsumme zum Jahresende nicht genügend Umsatz bringen kann.

- Dies setzt jedoch eine Annahme voraus. Wenn der Vermögensumschlag der Branche, zu der das Unternehmen gehört, in den meisten Fällen weniger als 0,5 beträgt und die Quote dieses Unternehmens 0,9 beträgt. Diesem Unternehmen geht es ungeachtet seines geringeren Umsatzes gut.

Wenn die Umschlagsquote > 1 ist

- Wenn das Verhältnis größer als 1 ist, ist es immer gut. Denn das bedeutet, dass das Unternehmen genug Umsatz für sich selbst generieren kann.

- Dies unterliegt jedoch einer Ausnahme. Nehmen wir zum Beispiel an, das Unternehmen gehört zu einer Einzelhandelsbranche, in der das Unternehmen seine Bilanzsumme niedrig hält. Infolgedessen liegt die durchschnittliche Quote für die meisten Unternehmen immer über 2.

- In diesem Fall geht es diesem Unternehmen nicht gut, wenn dieses Unternehmen einen Vermögensumschlag von 1,5 hat. Und der Eigentümer muss über eine Umstrukturierung des Unternehmens nachdenken, damit das Unternehmen bessere Einnahmen erzielen kann.

Hier ist eine Sache, die jedes Unternehmen beachten sollte. Wenn Sie den Asset-Umsatz mit einem anderen Unternehmen vergleichen möchten, sollten Sie dies mit den Unternehmen derselben Branche tun.

Beispiel

Lassen Sie uns dies anhand eines Beispiels verstehen.

| Einzelheiten | Firma A (in US $) | Firma B (in US $) |

| Bruttoumsatz | 10000 | 8000 |

| Verkaufsrabatt | 500 | 200 |

| Vermögenswerte zu Jahresbeginn | 3000 | 4000 |

| Vermögenswerte zum Jahresende | 5000 | 6000 |

Lassen Sie uns die Berechnung durchführen, um die Umschlagshäufigkeit für beide Unternehmen zu ermitteln.

Da wir den Bruttoumsatz erhalten haben, müssen wir zunächst den Nettoumsatz für beide Unternehmen berechnen.

| Firma A (in US $) | Firma B (in US $) | |

| Bruttoumsatz | 10000 | 8000 |

| (-) Verkaufsrabatt | (500) | (200) |

| Nettoumsatz | 9500 | 7800 |

Und da wir die Vermögenswerte zu Jahresbeginn und zum Jahresende haben, müssen wir die durchschnittlichen Vermögenswerte für beide Unternehmen ermitteln.

| Firma A (in US $) | Firma B (in US $) | |

| Vermögenswerte zu Jahresbeginn (A) | 3000 | 4000 |

| Vermögenswerte zum Jahresende (B) | 5000 | 6000 |

| Gesamtvermögen (A + B) | 8000 | 10000 |

| Durchschnittliches Vermögen [(A + B) / 2] | 4000 | 5000 |

Berechnen wir nun die Asset Turnover Ratio für beide Unternehmen.

| Firma A (in US $) | Firma B (in US $) | |

| Nettoumsatz (X) | 9500 | 7800 |

| Durchschnittliches Vermögen (Y) | 4000 | 5000 |

| Asset Turnover Ratio (X / Y) | 2.38 | 1,56 |

Nehmen wir an, beide Unternehmen, A und B, stammen aus derselben Branche. In diesem Fall können wir eine vergleichende Analyse durchführen. Es ist deutlich zu erkennen, dass das Verhältnis von Unternehmen A größer ist als das Verhältnis von Unternehmen B. Da davon ausgegangen wird, dass beide derselben Branche angehören, können wir den Schluss ziehen, dass Unternehmen A seine Vermögenswerte besser nutzen kann, um Einnahmen zu erzielen als Unternehmen B. .

Angenommen, Unternehmen A und Unternehmen B stammen aus verschiedenen Branchen. Dann können wir ihre Umschlagshäufigkeit nicht miteinander vergleichen. In diesem Fall müssen wir vielmehr die durchschnittliche Umschlagshäufigkeit der jeweiligen Branchen ermitteln und dann die Quote jedes Unternehmens vergleichen.

Nestle Beispiel

Wir haben besprochen, wie Sie die Umschlagshäufigkeit von Vermögenswerten berechnen und auch mehrere Kennzahlen in derselben Branche vergleichen können.

Berechnen wir nun den Vermögensumsatz von Nestle und was wir aus den erhaltenen Werten interpretieren können.

Im ersten Schritt werden die relevanten Daten für den Asset Turnover extrahiert. Für den Asset-Umsatz benötigen Sie zwei Datensätze: 1) Verkäufe 2) Assets.

Von hier aus können Sie auf die Jahresberichte von Nestle zugreifen.

Sobald Sie die Daten für die letzten 5 bis 6 Jahre haben, können Sie diese wie unten gezeigt in Excel setzen. Berechnen Sie die durchschnittliche Asset-Größe für jedes Jahr.

Der nächste Schritt ist die Berechnung des Vermögensumsatzes = Umsatz / durchschnittliches Vermögen.

Nachfolgend finden Sie den Vermögensumsatz von Nestle in den letzten mehr als 15 Jahren.

Quelle: ycharts

Aus der Berechnung geht hervor, dass die Umschlagshäufigkeit von Nestle unter 1 liegt. Dies bedeutet jedoch nicht, dass es sich um eine niedrigere Quote handelt. Wir müssen andere Unternehmen aus derselben Branche sehen, um einen Vergleich anstellen zu können.

Sie können auch aus dieser Tabelle vermerken; Die Vermögensumsätze haben in den letzten 15 Jahren einen rückläufigen Trend gezeigt.

Nehmen wir ein weiteres Beispiel für Vermögensumsätze.

Colgate vs. P & G - Kampf um die Asset Turnover Ratios

Schauen wir uns die beiden Unternehmen Colgate und P & G an.

Quelle: ycharts

- In den letzten 10 Jahren hat Colgate einen gesunden Vermögensumsatz von mehr als dem 1,0-fachen erzielt

- Auf der anderen Seite steht P & G vor Herausforderungen bei der Aufrechterhaltung eines Vermögensumsatzes. Derzeit beträgt der Umsatz der Vermögenswerte das 0,509-fache.

- Der Asset-Umsatz von Colgate ist 1,262 / 0,509 = 2,47x besser als der von P & G.

- Wir können sagen, dass P & G ihre Asset-Nutzung verbessern muss, um die Umsatzgenerierung durch Assets zu steigern.

Einschränkungen

Da alles seine gute und schlechte Seite hat, hat die Asset Turnover Ratio zwei Dinge, die diese Ratio in ihrem Umfang einschränken. Natürlich hilft es uns, den Nutzen von Vermögenswerten in der Organisation zu verstehen, aber dieses Verhältnis weist zwei Mängel auf, die wir erwähnen sollten.

- Es umfasst alle nicht genutzten Vermögenswerte: Wie bei der Berechnung wird die Bilanzsumme zum Jahresende berechnet. Wir berücksichtigen auch nicht genutzte Vermögenswerte, die nicht hätten berücksichtigt werden dürfen.

- Es gibt ein allgemeines Effizienzverhältnis: Aus diesem Verhältnis ist es unmöglich, die Daten zur Nutzung einzelner Assets zu extrahieren, was unser Verständnis der Effizienz eines einzelnen Assets einschränkt.