Definition des Aufwandserkennungsprinzips

Die Erfassung von Aufwendungen bezieht sich hauptsächlich auf das Rechnungslegungsprinzip, das dem Konzept der periodengerechten Abgrenzung folgt, bei dem Aufwendungen im gleichen Zeitraum wie die Umsatzerlöse erfasst und in den Büchern abgeglichen werden.

Arten der Kostenerfassung Prinzip

Es gibt zwei Arten von Kostenerfassungsprinzipien:

- Abgrenzungsgrundlage - Nach diesem Abgrenzungsprinzip werden Aufwendungen in den Büchern erfasst, sobald sie mit den Umsatzerlösen übereinstimmen. Zum Beispiel werden Telefonrechnungen pro Monat für 13 Monate mit 500 US-Dollar bezahlt. Bei dieser Methode werden 6000 US-Dollar (12 Monate) für den diesjährigen Rest 500 US-Dollar (für einen Monat) für das nächste Jahr berücksichtigt.

- Bargeldbasis - Bei dieser Bargeldbasismethode wird der Aufwand in den Büchern erfasst, wenn er bezahlt oder empfangen wird. Betrachten Sie das obige Beispiel. Bei dieser Methode werden im selben Jahr, in dem die Zahlung erfolgt, volle 6500 USD erfasst.

Beispiele für das Prinzip der Kostenerfassung

Lassen Sie uns dieses Konzept anhand des folgenden Beispiels verstehen.

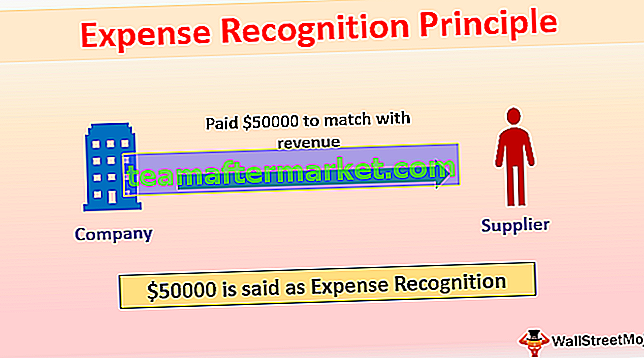

Beispiel 1

Unternehmen X zahlte dem Lieferanten 50000 US-Dollar für Material, das er im nächsten Monat in Höhe von 80000 US-Dollar verkaufen wird. In diesem Fall wird X im nächsten Monat 50000 US-Dollar als Aufwand erfassen, um den Umsatz zu decken. Andernfalls sind die Ausgaben des laufenden Monats hoch, und im nächsten Monat ist der Steuerbetrag hoch. Dies gilt auch für die Einkommensteuer. Ohne diesen Grundsatz wird die Einkommensteuer im laufenden Monat im Vergleich zum nächsten Monat geringer sein.

Beispiel 2

In einigen Fällen ist ein entsprechendes Umsatzkonzept nicht möglich. daher Aufwendungen, die in dem Zeitraum erfasst wurden, für den sie in Beziehung stehen, z. B. Gehalt, Miete, Strom, Verwaltungskosten.

Angenommen, Unternehmen X hat eine 13-Monatsmiete in Höhe von 13000 USD und eine monatliche Miete von 1000 USD gezahlt.

Journaleintrag in 1 Jahr-

Im folgenden Szenario erfasst X 12000 USD als Miete für dieses Jahr und der Restbetrag von 1000 USD erfasst die Kosten im nächsten Jahr und zeigt die Miete unter Vorschuss an.

Journaleintrag im nächsten Jahr

;; Der diesjährige Mietaufwand wird um die Vormiete angepasst.

Vorteile der Grundsätze der Kostenerfassung

- Wenn der Abschlussprüfer während der Abschlussprüfung feststellt, dass die Geschäftsbücher des Unternehmens nicht dem Abgrenzungskonzept entsprechen, kann der Abschlussprüfer den Prüfungsbericht qualifizieren. Daher kann sich ein Unternehmen, das dem Abgrenzungskonzept folgt, selbst retten. Beispielsweise muss der Abschlussprüfer gemäß dem Prüfungsstandard prüfen, ob das Unternehmen dem Abgrenzungskonzept folgt oder nicht. Wenn er sich nicht identifiziert, liegt ein professionelles Fehlverhalten des Abschlussprüfers vor. Daher ist es die Pflicht des Abschlussprüfers, dies zu überprüfen.

- Das Abgrenzungskonzept zeigt die tatsächliche Rentabilität einer Organisation.

- Das Abgrenzungskonzept zeigt einen genaueren Jahresabschluss im Vergleich zur Cash-Basis, da die Cash-Basis erkennt, wann sie gezahlt oder erhalten wird, was auch aus dem Betrag bestehen kann, der sich auf einen anderen Zeitraum bezieht.

Angenommen, Unternehmen X hat 13 Monate lang 26000 US-Dollar für Strom bezahlt und pro Monat 2000 US-Dollar.

Gemäß der periodengerechten Basis werden die Stromkosten 24000 USD betragen, dh 2000 USD pro Monat, und im nächsten Jahr werden 2000 USD erfasst, da sie sich auf die Ausgaben des nächsten Jahres beziehen, aber gemäß der Bargeldbasis werden 26000 USD in den Büchern erfasst im gleichen Jahr.

Wie wir sehen können, sollten wir auch 2000 US-Dollar berücksichtigen, was ungefähr im nächsten Jahr der Fall ist. Daher verursacht es in diesem Jahr weniger Gewinn und im nächsten Jahr mehr Gewinn.

Diejenigen, die Abgrenzungskonzepte befolgen, müssen nichts in Notizen zu Konten melden, aber wenn das Unternehmen auf Bargeldbasis folgt, muss es in Notizen zu Konten melden.

- Die Stakeholder konzentrieren sich eher auf das Abgrenzungskonzept als auf die Cash-Basis, da das Abgrenzungskonzept die Dauerhaftigkeit des Geschäfts zeigt und das genaue und faire Bild des Jahresabschlusses widerspiegelt.

- Die periodengerechte Grundlage ist für die Erstellung des prognostizierten Abschlusses von Vorteil. Es kann die bevorstehenden Ausgaben und Verkäufe bestimmen, was ein großartiges Werkzeug für die Steuerplanung darstellt.

- Die Cash-Basis-Methode ist einfach anzuwenden, da sie die Transaktion aufzeichnet, wenn sie bezahlt wird. Sie wird im Allgemeinen von kleinen Unternehmen und Einzelpersonen verwendet.

Nachteile der Grundsätze der Kostenerfassung

- Für ein kleines Unternehmen ist es eine Herausforderung, seine Buchkonten zu verwalten, da für das Abgrenzungskonzept monatliche Berichte erforderlich waren und für die ordnungsgemäße Verwaltung von Fachkräften erforderlich war.

- Der Hauptnachteil der periodengerechten Führung von Geschäftsbüchern besteht darin, dass wir Einnahmen und Ausgaben sofort melden, ohne auf das tatsächlich eingegangene Bargeld zu warten. Daher ist es manchmal schwierig, Steuern ohne Bargeld zu zahlen.

- Für ein kleines Unternehmen mit Liquiditätsproblemen ist es schwierig. Es muss Steuern zahlen, ohne dass tatsächlich Bargeld eingegangen ist.

- Es ist schwierig, von einer Methode zur Abgrenzungsmethode zu wechseln, da dies Kosten erfordert.

- Die Bargeldbasis zeichnete die Transaktion zum Zeitpunkt der Zahlung auf. In der Realität können jedoch in Zukunft einige Kosten anfallen, weshalb Anleger nicht in der Lage sind, Entscheidungen darüber zu treffen, ob das Unternehmen Gewinn oder Verlust erzielt.

Einschränkungen

- Das Prinzip der periodengerechten Abgrenzung eignet sich nicht gut für ein kleines Unternehmen, bei dem ein Liquiditätsproblem besteht, und es ist auch für ein kleines Unternehmen zum Zeitpunkt der Steuerzahlung schwierig.

- Das Cash-Basis-Prinzip gibt nicht die tatsächliche Rentabilität eines Unternehmens wieder.

- Die Abgrenzungsgrundlage wird manchmal sehr kompliziert, was Fachkräfte erfordert, um diese aufrechtzuerhalten.

Änderung der Grundsätze für die Erfassung von Ausgaben

Eine Änderung der Grundsätze für die Erfassung von Aufwendungen ist eine Änderung der Rechnungslegungsgrundsätze, und die Offenlegung im Anhang zum Jahresabschluss ist erforderlich.