Was ist eine Quittung?

Eine Quittung ist eine gedruckte Bestätigung des Geldbetrags, der während einer Transaktion mit der Überweisung von Bargeld oder Bargeldäquivalenten eingegangen ist. Die Originalkopie dieser Quittung wird dem Kunden ausgehändigt, während die andere Kopie vom Verkäufer zu Buchhaltungszwecken aufbewahrt wird.

Mit anderen Worten, es wird generiert, wenn ein Verkäufer Bargeld oder Bargeldäquivalente von einer externen Quelle wie einem Kunden, einem Investor oder einer Bank akzeptiert. Normalerweise wird das Bargeld bestätigt, wenn einem Kunden Geld abgenommen wird, um den ausstehenden Forderungssaldo anzupassen, der bei der Kreditverkaufstransaktion generiert wird. Es kann als eine Sammlung von Geldern angesehen werden, die das Bargeld und das Bargeldäquivalent in der Bilanz eines Unternehmens erhöht.

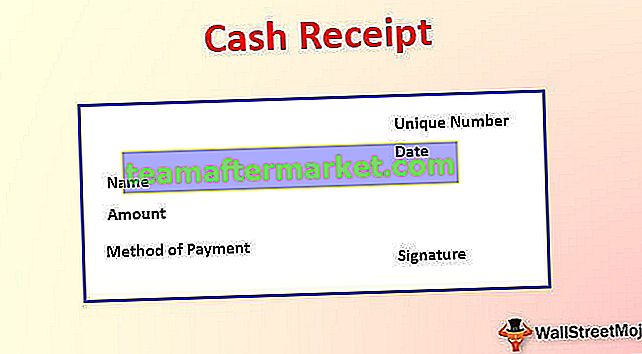

Format des Geldeingangs

In dieser Quittung sind folgende Informationen enthalten:

- Das Datum, an dem die Transaktion stattgefunden hat

- Die eindeutige Nummer, die dem Dokument zur Identifizierung zugewiesen wurde

- Der Name des Kunden

- Der Betrag des erhaltenen Bargeldes

- Die Zahlungsmethode, dh in bar, per Scheck usw.;

- Die Unterschrift des Anbieters

Beispiele für das Kassenbelegjournal

Nachfolgend haben wir einige Beispiele für Kassenbelege aufgeführt.

Beispiel 1

Nehmen wir ein Beispiel für eine Barverkaufstransaktion.

Nehmen wir an, dass im Sommer in der Nachbarschaft ein Limonadenstand eingerichtet wurde, um die Kunden an den Wochenenden zu bedienen. Es ist ein einfaches Vanille-Geschäftsmodell, bei dem der Verkäufer ein Glas Limonade für 5 US-Dollar verkauft, mit der Erwartung, dass die Kunden das Geld sofort bezahlen.

Der Limonadenverkäufer verkauft kein Glas Limonade auf Kredit; Stattdessen wird beim Verkauf ein sofortiger Geldeingang erfasst (das Geldkonto belasten, das Verkaufskonto gutschreiben). In diesem Beispiel verkauft der Verkäufer jedes Glas Limonade gegen eine Barzahlung von 5 USD vom Kunden, und dann stellt der Verkäufer dem Kunden die Barquittung aus.

Beispiel 2

Betrachten wir nun ein Beispiel für einen Kreditverkauf, der zu einer Forderung führt.

Nehmen wir an, es gibt einen großen Fernsehvertreiber, der verschiedene TV-Marken verkauft. Der Distributor ist seit langer Zeit im Geschäft und verfügt über ein starkes Geschäftsnetzwerk. Der Distributor kauft die Fernseher bei zahlreichen Fernsehherstellern und bietet aufgrund der langjährigen Beziehung günstige Kreditbedingungen an, mit denen er bei Bedarf Fernseher bestellen kann. Die Kreditlaufzeit beträgt 30 Tage. In diesem Beispiel würde ein Fernsehhersteller einen Verkauf an den Händler aufzeichnen, nachdem er die Fernseher an ihn gesendet hat. Dies ist jedoch nicht der Zeitpunkt, an dem der Hersteller die Quittung aufzeichnen würde.

Stattdessen würde der Hersteller die Verkaufstransaktion in der Gewinn- und Verlustrechnung erfassen und einen Forderungssaldo in der Bilanz erfassen, der innerhalb von 30 Tagen fällig ist (Belastung des Forderungskontos, Gutschrift des Verkaufskontos). Die Quittung wird schließlich erst ausgestellt, wenn die tatsächliche Zahlung in Form von Bargeld oder Scheck erfolgt. In diesem Fall verringert sich der ausstehende Forderungssaldo und der Barguthaben würde sich erhöhen (das Geldkonto belasten, das Forderungskonto gutschreiben).

Relevanz und Verwendung

Es ist nicht nur ein Eigentumsnachweis, sondern wird auch für verschiedene andere Zwecke verwendet. Es gibt beispielsweise Fälle, in denen der Einzelhändler einen Kunden auffordert, den Kassenbon vorzulegen, damit der Umtausch oder die Rückgabe gekaufter Artikel genehmigt werden kann. Auch im Falle einer Produktgarantie kann der Verkäufer die zum Zeitpunkt des Produktverkaufs ausgestellte Quittung anfordern.

Ein weiterer primärer, aber wesentlicher Vorteil ist die Vollständigkeit der Buchhaltungsunterlagen, die das Vorhandensein von Aufzeichnungstransaktionen belegen. Einer der wesentlichen Gründe für eine Prüfung ist das Fehlen von Dokumenten (z. B. Geldeingängen), die das Vorhandensein der Transaktion belegen. Wenn Sie solche Belege und eine ordnungsgemäße Einreichung haben, wird das Risiko von Prüfungsproblemen vermieden. Ohne diese Belege ist die Buchführung unvollständig, was auf lange Sicht riskant sein kann.

Außerdem kann eine Quittung, die während des Kaufs oder der Zahlung angefordert wird, gültig als Aufwand verwendet und dann als Abzug vom Umsatz verwendet werden, falls der Käufer eine Umsatzsteuer registriert hat. Der Vorteil der Vorsteuer (Umsatzsteuer auf Aufwendungen) übersteigt die Ausgangssteuer (Umsatzsteuer auf Umsatz), dann kann der Verkäufer eine Rückerstattung des Überschusses oder der Differenz beantragen.

Eine weitere Bedeutung von Geldeingängen besteht darin, dass sie zu bestimmten Zeiten auch steuerlich nützlich sein können. Es kann verwendet werden, um die zu zahlenden Steuern rechtlich zu minimieren oder zu senken. Da es als Aufwand verwendet werden kann, der vom Umsatz abgezogen wird, wird die Zahlung aufgrund des geringeren Nettoeinkommens reduziert.