Arten von Vermögenswerten im Rechnungswesen

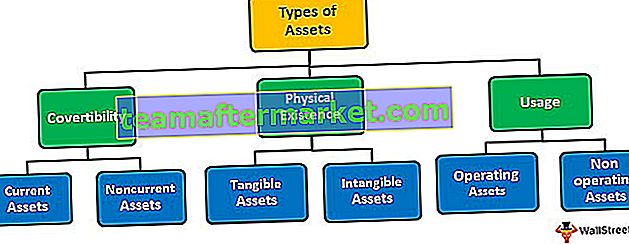

Vermögenswerte sind die Ressourcen von Einzelpersonen, Unternehmen oder Regierungen, von denen erwartet wird, dass sie über einen langen Zeitraum zukünftige Cashflows generieren. Grundsätzlich gibt es drei Arten der Verteilung von Vermögenswerten: 1) basierend auf der Wandelbarkeit (kurzfristige und langfristige Vermögenswerte), 2) physische Existenz (materielle und immaterielle Vermögenswerte) und 3) Nutzung (betriebliche und nicht betriebliche Vermögenswerte).

Art der Vermögenswerte basierend auf der Konvertierbarkeit

Klassifizierung von Vermögenswerten basierend darauf, wie leicht ein Vermögenswert in Bargeld umgewandelt werden kann. Wandelanleihen werden weiter klassifiziert als:

# 1 - Umlaufvermögen

Diese Art von buchhalterischem Vermögen, dh kurzfristiges Vermögen, ist das kurzfristige Vermögen, das im normalen Geschäftsbetrieb innerhalb eines Jahres nach dem Zeitintervall durch Umsatz oder Verbrauch leicht in Bargeld umgewandelt werden kann. Die Liste der kurzfristigen Vermögenswerte umfasst:

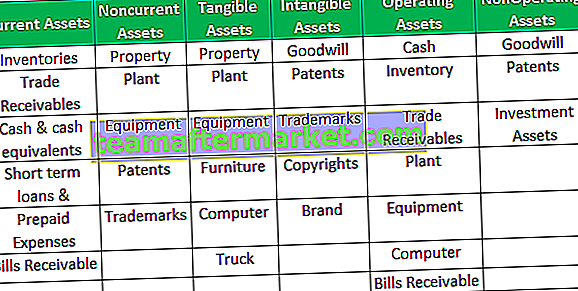

- Zahlungsmittel und Zahlungsmitteläquivalente

- Forderungen aus Lieferungen und Leistungen

- Inventar

- Marktfähige Wertpapiere

- Vorausbezahlte Ausgaben

# 2 - Langfristige Vermögenswerte

Bei dieser Art von buchhalterischem Vermögenswert handelt es sich um langfristige Vermögenswerte (oder Sachanlagen), die nicht zum Verkauf oder Verbrauch bestimmt sind und dem Unternehmen in Zukunft mehrere Jahre lang zugute kommen werden. Das heißt, diese Vermögenswerte werden dem Unternehmen länger als ein Jahr dienen. Zu den grundlegenden langfristigen Vermögenswerten gehören:

- Sachanlagen (wie Sachanlagen (PP & E))

- Sonstige Sachanlagen (wie langfristige Anlagen)

- Immaterielle Vermögenswerte (wie Patente, Urheberrechte und Goodwill)

Art der Vermögenswerte basierend auf der physischen Existenz

Klassifizierung von Vermögenswerten anhand des Vorhandenseins von Vermögenswerten in physischer Form oder ohne physische Substanz.

# 1 - Sachanlagen

Vermögenswerte mit physischer Existenz sind Sachanlagen. Diese werden als messbare Vermögenswerte betrachtet, da ihr Wert anhand ihres aktuellen Zustands und des erwarteten zukünftigen Nutzens leicht identifiziert werden kann. Zu den Sachanlagen zählen sowohl kurzfristige Vermögenswerte wie Bargeld, Vorräte, Wertpapiere usw. als auch langfristige Vermögenswerte wie Sachanlagen usw.

# 2 - Immaterielle Vermögenswerte

Vermögenswerte, die nicht physisch vorhanden sind, aber viel zum allgemeinen Betrieb und zum Überleben des Unternehmens beitragen und daher häufig als geistiges Eigentum angesehen werden. Aufgrund ihrer nichtphysischen oder intellektuellen Existenz wird es sehr schwierig, ihnen einen Wert zuzuweisen - z. B. Goodwill, Patente, Marken, Urheberrechte usw.

Art der Assets basierend auf der Nutzung

Klassifizierung von Vermögenswerten nach Nutzung, dh entweder Vermögenswerte werden im täglichen Geschäftsbetrieb verwendet oder Vermögenswerte werden für einen bestimmten Zweck in der Zukunft akkumuliert.

# 1 - Betriebsvermögen

Vermögenswerte, die im täglichen Betrieb eines Unternehmens benötigt werden, sind das Betriebsvermögen. Diese Art von buchhalterischem Vermögenswert wird in allen erforderlichen Geschäftsvorgängen verwendet, dh von der Produktion bis zum Verkauf - z. B. Bargeld, Inventar, Anlagen, Maschinen usw.

# 2 - Nicht betriebliche Vermögenswerte

Diese Art von buchhalterischen Vermögenswerten ist nicht für den täglichen Geschäftsbetrieb vorgesehen, sondern wird als zukünftige Investition oder für Eventualsituationen akkumuliert. Das heißt, diese Vermögenswerte generieren Einkommen, haben aber eine vernachlässigbare Beteiligung an der Grundfunktionalität eines Unternehmens. Zum Beispiel Land gekauft, um ein neues Gebäude für den Hauptsitz zu entwickeln, oder Aktien gekauft, um zukünftige Preissteigerungen zu berücksichtigen.

Fazit

Das Verständnis der Art der Buchhaltungsaktiva hilft bei der Platzierung der richtigen Aktiva in ihren jeweiligen Assetblöcken. Das Wissen hilft bei der Erstellung einer genauen Positionsangabe für das Unternehmen. Die Bilanz ist das wichtigste Finanzdokument für einen Anleger, bei dem Vermögenswerte in verschiedene Blöcke (wie kurzfristig oder langfristig, materiell oder immateriell) unterteilt sind, um ein leichtes Verständnis und eine vereinfachte Recherche zu ermöglichen. Beispielsweise kann ein Anleger leicht verschiedene Verhältnisanalysen durchführen, wenn die Vermögenswerte ordnungsgemäß kategorisiert sind.

In der folgenden Tabelle erhalten Sie ein klares Bild der verschiedenen Arten von Vermögenswerten und ihrer Klassifizierungskriterien: