Beta-Formel-Berechnung

Beta ist ein Maß für die Volatilität der Aktie im Vergleich zum gesamten Aktienmarkt. Wir können das Beta anhand von drei Formeln berechnen:

- Kovarianz / Varianz-Methode

- Nach Steigungsmethode in Excel

- Korrelationsmethode

Top 3 Formel zur Berechnung des Beta

Lassen Sie uns jede der Beta-Formeln im Detail diskutieren -

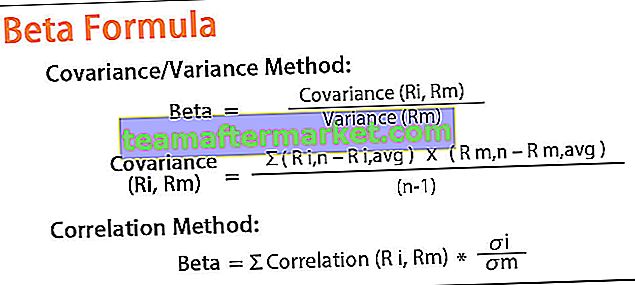

# 1 - Kovarianz- / Varianzmethode

Beta-Formel = Kovarianz (Ri, Rm) / Varianz (Rm)

Kovarianz (Ri, Rm) = Σ (R i, n - R i, Durchschnitt) * (R m, n - R m, Durchschnitt) / (n - 1)

Varianz (Rm) = Σ (Rm, n - Rm, Durchschnitt) ^ 2 / n

Um die Kovarianz zu berechnen, müssen wir die Rendite der Aktie und auch die Rendite des Marktes kennen, die als Referenzwert herangezogen wird. Wir müssen auch die Varianz der Marktrendite kennen.

# 2 - Durch die Steigungsmethode in Excel

Wir können Beta auch mithilfe der Steigungsfunktion in Excel berechnen. Die Microsoft Excel SLOPE-Funktion gibt die Steigung einer Regressionslinie basierend auf den Datenpunkten zurück, die durch die prozentuale Änderung des NASDAQ und die prozentuale Änderung des von uns berechneten Unternehmens identifiziert werden.

Die prozentuale Änderung wird wie folgt berechnet:

Rendite = Schlusskurs - Eröffnungskurs / Eröffnungskurs

# 3 - Korrelationsmethode

Beta kann auch mit der Korrelationsmethode berechnet werden. Das Beta kann berechnet werden, indem die Standardabweichung der Renditen des Vermögenswerts durch die Standardabweichung der Renditen des Marktes dividiert wird. Das Ergebnis wird dann mit der Korrelation zwischen der Rendite des Wertpapiers und der Rendite des Marktes multipliziert.

Beta-Formel = Σ Korrelation (R i, Rm) * σi / σmSchritt für Schritt Beta-Berechnung

Schritt 1: Laden Sie zunächst die historischen Preise und NASDAQ-Indexdaten der letzten 3 Jahre herunter.

Sie können die Daten von Yahoo Finance herunterladen, wie ich unten getan habe.

# 1 - Für NASDAQ-Datensätze besuchen Sie bitte diesen Link - (Finance.yahoo.com/).

# 2 - Für Google-Preise besuchen Sie bitte diese URL - Finance.yahoo.com

Schritt 2: Sortieren Sie dann die Preise wie unten beschrieben.

Dann müssen wir die Daten der Aktienkurse und die angepassten Schlusskurse in aufsteigender Reihenfolge der Daten sortieren. Wir brauchen nur diese beiden Spalten, und die verbleibenden Spalten können gelöscht werden, da wir diese nicht für Beta-Berechnungen in Excel verwenden.

Schritt 3: Bereiten Sie dann das Beta-Koeffizienten-Excel-Blatt vor, wie unten gezeigt. Wir haben beide Daten in einem Blatt zusammengefasst.

Schritt 4: Berechnen Sie dann die täglichen Renditen, die wir erhalten.

Rendite = Schlusskurs - Eröffnungskurs / Eröffnungskurs

Schritt 5: Berechnen Sie dann das Beta nach der Varianz-Kovarianz-Methode.

In diesem Fall müssen wir die beiden Formeln (Varianz- und Kovarianzformeln in Excel) wie folgt verwenden:

Unter Verwendung der Varianz-Kovarianz-Methode erhalten wir die Beta als 0,16548 (Beta-Koeffizient)

Schritt 6: Berechnen Sie die Beta mit der in Excel verfügbaren SLOPE-Funktion

Mit dieser SLOPE-Funktionsmethode erhalten wir wieder die Beta als 1.2051 (Beta-Koeffizient)

Beispiele für Beta-Formel

Nehmen wir ein Beispiel, um die Berechnung der Beta-Gleichung besser zu verstehen.

Sie können diese Beta-Formel-Excel-Vorlage hier herunterladen - Beta-Formel-Excel-VorlageVerwenden der Korrelationsmethode - Beispiel 1

Ein Investor möchte das Beta des Unternehmens XYZ im Vergleich zum NASDAQ berechnen. Basierend auf Daten der letzten drei Jahre beträgt die Korrelation zwischen der Firma XYZ und NASDAQ 0,82. XYZ hat eine Standardabweichung der Renditen von 22,12% und NASDAQ eine Standardabweichung der Renditen von 22,21%.

Lösung:

Verwenden Sie die folgenden Daten für die Berechnung der Beta.

Also, die Berechnung der Beta -

Beta von XYZ = 0,82 x (0,2212 ≤ 0,2221)

Beta von XYZ = 0,817

Wie wir in diesem Fall gesehen haben, gilt Unternehmen XYZ mit einem Beta von 0,817 als weniger riskant als der Markt NASDAQ.

Beispiel 2

Wir werden einige Beispiele anhand von Daten aus der Branche diskutieren.

Jetzt nehmen wir ein Beispiel, um das Beta von Google und den Marktindex als NASDAQ zu berechnen. Wir werden das Beta von Google und Amazon in der Excel-Varianz / Kovarianz-Methode, Steigungsfunktion, berechnen. Wir werden jede der Beta-Koeffizientenberechnungen sehen.

Berechnung des Beta von Google unter Verwendung von Korrelation und Kovarianz in Excel

Wir werden das Beta von Google im Vergleich zu NASDAQ berechnen.

Nehmen Sie basierend auf den Daten der letzten drei Jahre die Daten von Yahoo Finance und berechnen Sie die Beta wie folgt: -

- Beta = Kovarianz (Ri, Rm) / Varianz (Rm)

- Beta = 0,165

In diesem Fall gilt Google mit einem Beta von 0,165 als weniger volatil als NASDAQ.

Beispiel 3

Wir werden die Beta von Amazon im Vergleich zu NASDAQ berechnen.

Nehmen Sie basierend auf den Daten der letzten drei Jahre die Daten von Yahoo Finance und berechnen Sie die Beta wie folgt:

Beta = Kovarianz (Ri, Rm) / Varianz (Rm)

Beta = 0,000135

In diesem Fall korreliert Amazon nicht mit den Marktbewegungen.

Relevanz und Verwendung

Beta gibt an, ob eine Anlage volatiler oder weniger volatil ist. Beta, das einen Wert von 1 hat, zeigt an, dass es sich genau in Übereinstimmung mit dem Marktwert bewegt.

Ein höheres Beta zeigt an, dass die Aktie risikoreicher ist, und ein niedrigeres Beta zeigt an, dass die Aktie im Vergleich zum Markt weniger volatil ist. Meistens liegen Betas im Allgemeinen zwischen den Werten von 1,0 bis 2,0. Das Beta einer Aktie oder eines Fonds wird immer mit dem Markt / der Benchmark verglichen. Das Beta des Marktes ist gleich 1. Wenn eine Aktie mit dem Markt verglichen wird und einen Beta-Wert von mehr als 1 hat (wir betrachten ihn beispielsweise als 1,6), bedeutet dies, dass die Aktie 60 Prozent riskanter ist als der Markt als Das Beta des Marktes ist 1.

Beta wird in den Formeln des Capital Asset Pricing Model (CAPM) verwendet, mit dem die erwartete Rendite eines Vermögenswerts auf der Grundlage des Beta-Werts und der erwarteten Marktrendite berechnet wird.