Was ist die periodengerechte Rechnungslegungsgrundlage?

Die periodengerechte Rechnungslegung ist das am meisten akzeptierte Rechnungslegungsprinzip, das besagt, dass Umsatzerlöse bei Abschluss des Verkaufs erfasst werden (unabhängig vom Bar- oder Kreditverkauf) und die Aufwendungen mit den entsprechenden Umsatzerlösen abgeglichen und erfasst werden (unabhängig davon, wann sie gezahlt werden).

Rückstellungen im Rechnungswesen sind die Aufwendungen oder Erträge, die von der Firma erfasst, aber noch nicht realisiert wurden. In einfachen Worten sind dies die Finanztransaktionen, die bereits im aktuellen Abrechnungszyklus geschätzt wurden und für die die Zahlung in der Zukunft erfolgt.

Der Hauptgrund dafür ist, sich zu jedem Zeitpunkt ein faires und genaues Bild vom Geschäft zu machen. Angenommen, Sie als Investor möchten wissen, wo sich ein Unternehmen zu einem bestimmten Zeitpunkt befindet. Was möchten Sie wissen? Sie möchten wissen, wie es einem Unternehmen gerade geht und nicht, was ein Unternehmen in Kürze erhält. Wenn ein Unternehmen die periodengerechte Rechnungslegung verwendet, werden Sie als Investor keinen Zweifel daran haben, ob die aktuellen Angelegenheiten des Unternehmens am genauesten sind oder nicht.

Es zeigt genau, was im Geschäft passiert, nicht was ein Unternehmen in Kürze erreichen wird. Wenn ein Unternehmen beispielsweise Produkte auf Kredit verkauft hat, wird dies auch dann als Umsatz ausgewiesen, wenn das Geld noch nicht beim Unternehmen eingegangen ist.

Ein weiterer wichtiger Punkt ist, dass es für Unternehmen gilt, die relativ mittelgroß bis groß sind und in jedem Jahr einen angemessenen Cashflow erzielen.

Wie funktioniert die periodengerechte Buchhaltung?

Schauen wir uns einige praktische Beispiele für die periodengerechte Rechnungslegung an.

Beispiel 1 - Kreditorenbuchhaltung

Difference Ltd. hat Gehälter in Höhe von 40.000 USD. Wie würden wir es gemäß der periodengerechten Rechnungslegung behandeln?

Der Effekt dieser Transaktion wäre zweidimensional. Das heißt, man muss diese Transaktion an zwei Stellen aufzeichnen.

Erstens würde es als Gehaltsaufwand in der Gewinn- und Verlustrechnung erfasst. Und dann würde es als kurzfristige Verbindlichkeit behandelt und in der Bilanz des Unternehmens erfasst.

Schauen wir uns nun ein praktisches Beispiel an. Nachfolgend finden Sie eine Momentaufnahme der kurzfristigen Verbindlichkeiten von Colgate. Wir stellen fest, dass Colgate Verbindlichkeiten aus Lieferungen und Leistungen in Höhe von 1.124 Mio. USD im Jahr 2016 und 1.110 Mio. USD im Jahr 2015 ausgewiesen hat. Die Verbindlichkeiten aus Lieferungen und Leistungen bestehen hauptsächlich aus Gehaltsverbindlichkeiten.

Quelle: Colgate SEC Filings

Beispiel 2 - Vorausbezahlte Ausgaben

Similar Ltd. hat vorausbezahlte Löhne von 100.000 USD. Wie würden wir es gemäß der periodengerechten Rechnungslegung behandeln?

Diese Transaktion ist das Gegenteil des vorherigen Beispiels.

Wir werden die Transaktion an zwei Stellen aufzeichnen.

Zunächst werden wir es als Lohnaufwand in der Gewinn- und Verlustrechnung erfassen. Darüber hinaus werden wir vorausbezahlte Löhne im Umlaufvermögen der Bilanz erfassen.

Unten sehen Sie den Schnappschuss der Facebook-Bilanz. Wir stellen fest, dass Facebook 2016 und 2015 Rechnungsabgrenzungsposten in Höhe von 959 Mio. USD bzw. 659 Mio. USD ausgewiesen hat.

Quelle: Facebook SEC-Einreichungen

Beispiel 3 - Forderungen

Equal Ltd. hat einen Gesamtumsatz von 10.000 US-Dollar. 60% des Gesamtumsatzes entfallen auf Bargeld. Wie würden wir diese Transaktion im Rahmen der periodengerechten Rechnungslegung behandeln?

Hier sind 40% des Umsatzes Kreditverkäufe. Die Kreditverkäufe werden jedoch auch als Verkäufe behandelt, und der Gewinn würde erzielt, indem sowohl die Bargeld- als auch die Kreditverkäufe einbezogen und dann die Kosten der verkauften Waren und die Betriebskosten abgezogen werden.

Wenn es Bargeldabrechnung wäre, hätten wir die Kreditverkäufe nicht erfasst.

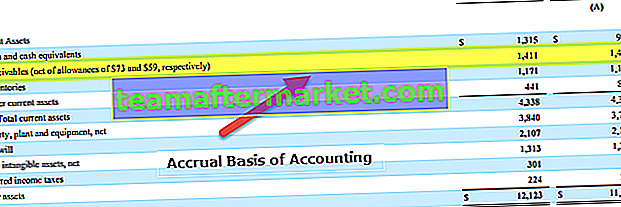

Nachfolgend finden Sie noch einmal ein Beispiel aus der Bilanz von Colgate. Wir stellen fest, dass Colgate Forderungen in Höhe von 1.411 Mio. USD gegenüber 1.427 Mio. USD in den Jahren 2016 und 2015 ausgewiesen hat.

Quelle: Colgate SEC Filings

Beispiel 4

Stellen Sie sich eine FMCG-Firma vor, die Produkte an Einzelhandelsgeschäfte verkauft. Diese Produkte sind Fertigwaren und können an die Verbraucher verkauft werden. Sie sind 25.000 US-Dollar wert. Jetzt leistet der Einzelhändler diese Zahlung nicht im Voraus, sondern verspricht, den Betrag im nächsten Quartal zu zahlen. Betrachten wir die folgende Tabelle, in der die Abfolge der Ereignisse zusammengefasst ist.

Obwohl der Betrag am 1. April für die am 1. Februar gelieferte Ware eingegangen ist, werden diese Rückstellungen am 1. Februar selbst als Forderungen erfasst. Andererseits werden in der bargeldbasierten Rechnungslegung solche Einnahmen erst erfasst oder erfasst, wenn die tatsächliche Zahlung eingegangen ist.

Beispiel # 5

Betrachten wir ein praktisches Beispiel. Sehen Sie sich den folgenden Screenshot an, in dem die Finanzdaten von Amazon.com dargestellt sind.

Hier ist zu beobachten, dass die Firma im Bereich Forderungen einige Zahlen erfasst hat. Diese Zahlungen erwartet das Unternehmen von seinen Kunden für die erbrachten Dienstleistungen oder Waren. Da diese Zahlung jedoch noch nicht eingegangen ist, besteht ein Kreditrisiko, da ein gewisses Maß an Unsicherheit besteht. Aus diesem Grund hat das Unternehmen auch Forderungsausfälle oder zweifelhafte Konten verbucht. Dies ist eine gute Rechnungslegungspraxis und hilft dabei, die Mehrdeutigkeit der periodengerechten Einnahmen zu beseitigen.

Vorteile

- Es ist ein ganzheitlicher Ansatz: Im Gegensatz zur Bargeldbuchhaltung ist die periodengerechte Buchhaltung ein umfassendes Buchhaltungssystem. Sie würden zustimmen, dass es in einem Geschäft nicht nur um Bargeld geht. Es gibt viele Aspekte, die berücksichtigt werden sollten. Im Rahmen des Abgrenzungssystems können wir alle Finanztransaktionen des Geschäfts (Bargeld und andere) erfassen und auch Abschlüsse wie die Gewinn- und Verlustrechnung und die Bilanz erstellen, um eine ganzheitlichere Sicht auf die Gesamtentwicklung eines Unternehmens zu erhalten.

- Es gibt fast keine Unstimmigkeiten / Fehler: Da die Finanztransaktion sofort erfasst wird, wenn sie auftritt, besteht praktisch keine Möglichkeit von Unstimmigkeiten oder Ungenauigkeiten. Und da immer alles aufgezeichnet wird, sind die Informationen leicht verfügbar, wenn man ein Audit durchführen möchte.

- Die Genauigkeit ist höher: Im Gegensatz zur Barabrechnung folgt die Abgrenzung einem System mit doppelter Erfassung. Das bedeutet, dass ein Konto belastet und ein anderes Konto gutgeschrieben wird. Infolgedessen können wir sehen, wie ein Konto reduziert und ein anderes Konto erhöht wird. Es erhöht die Genauigkeit der Buchhaltung und später, während eines Audits, werden die Dinge einfacher.

- Es ist vom Companies Act anerkannt: Es ist vom Companies Act anerkannt, und deshalb folgen eine große Anzahl von Unternehmen diesem.

Nachteile

- Ziemlich komplex: Die Bargeldabrechnung ist einfach zu erfassen und zu pflegen. Die Erfassung der periodengerechten Rechnungslegung ist jedoch kompliziert, da jedes Mal, wenn eine Finanztransaktion stattfindet, ein Eintrag in die Geschäftsbücher erfolgen sollte. Und die Wartung des gesamten Buchhaltungssystems ist ebenfalls keine leichte Aufgabe.

- Ganzheitlich, aber schwierig zu pflegen: Ein Unternehmen hat verschiedene Aspekte. Und wenn ein Unternehmen riesig ist, müssen an einem einzigen Tag Hunderte und Tausende von Finanztransaktionen unter dieser Buchhaltung erfasst werden. All dies jeden Tag Tag für Tag aufrechtzuerhalten, ist für einen Buchhalter keine leichte Aufgabe.