Was sind zinsunabhängige Erträge?

Die zinsunabhängigen Erträge sind die Erträge aus den nicht zum Kerngeschäft gehörenden Aktivitäten der Banken und Finanzinstitute (Darlehensbearbeitungsgebühr, Gebühren für verspätete Zahlung, Kreditkartengebühren, Servicegebühren, Strafen usw.) und spielen dabei eine entscheidende Rolle Gesamtrentabilität.

Erläuterung

- Die Haupttätigkeit einer Bank oder eines Finanzinstituts besteht darin, Einlagen anzunehmen und aus den angesammelten Einlagen Geld zu leihen. Somit verdient eine Bank Zinserträge, indem sie den Kreditnehmern Geld zu einem höheren Zinssatz leiht und Zinsen auf die Einlagenkonten zu einem relativ niedrigeren Zinssatz zahlt. Die Differenz zwischen den verdienten und den gezahlten Zinsen wird als Zinsüberschuss bezeichnet. In den Geschäftsmodellen des Bankgeschäfts entspricht der Zinsüberschuss dem operativen Ertrag aus den Kernaktivitäten des Geschäfts.

- Es ist jedoch nicht die einzige Einnahmequelle, die eine Bank oder ein Finanzinstitut im Betriebsjahr haben kann. Das Gesamteinkommen einer Bank oder eines Finanzinstituts ist die Summe aus Zinserträgen und zinslosen Erträgen. Es sind die anderen Einnahmequellen, die nicht direkt auf die Kreditvergabe zurückzuführen sind.

Beispiele für zinsunabhängige Erträge

- Angenommen, die XYZ Bank hat ABC Inc. 1000.000 US-Dollar für eine 10-jährige Rückzahlung in Höhe von 6% pa verliehen. Nehmen wir an, die Bank hat von ABC Inc. einen Gesamtzinsertrag von 60.000 US-Dollar erzielt. Zum Zeitpunkt der Sanktionierung des Kredits berechnete die XYZ-Bank jedoch 0,5% des Kreditbetrags für die Kreditaufnahme, eine Vorauszahlung von 500 US-Dollar die anderen Servicegebühren.

- Der Betrag von 5000 US-Dollar (als Kreditentstehungsgebühr) und 500 US-Dollar (als sonstige Servicegebühren) sind ebenfalls Einnahmen für die Bank, aber diese 5.500 US-Dollar stammen nicht aus Zinsaufwendungen. Daher werden diese Erträge in den Büchern der XYZ Bank als zinsunabhängige Erträge eingestuft.

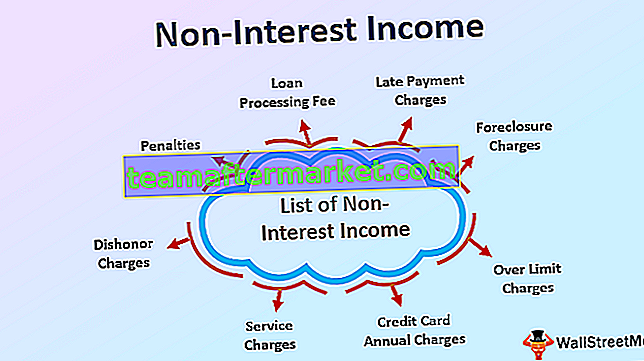

Liste der zinsunabhängigen Erträge für Banken

Die Liste der zinsunabhängigen Erträge enthält Erträge aus nicht zum Kerngeschäft gehörenden Tätigkeiten des Bankgeschäfts, wie z.

- Kreditbearbeitungsgebühr

- Kreditentstehungsgebühr

- Gebühren für verspätete Zahlung,

- Zwangsvollstreckungsgebühren

- Überlimitgebühren,

- Jährliche Kreditkartengebühren,

- Scheckbuchausgabegebühr

- Unzureichende Mittelgebühren,

- Nebenkosten

- Schande Gebühren

- Strafen

Bedeutung

- Im Allgemeinen werden für jedes Unternehmen, das Waren herstellt oder handelt oder irgendeine Art von Dienstleistung erbringt, die unverzinslichen Erträge als Einnahmen aus den Kernaktivitäten des Geschäfts wie dem Verkauf von Waren oder Dienstleistungen betrachtet. Nur im Fall des Bankwesens und des Finanzinstituts gelten die Zinserträge jedoch als Einnahmen aus Kernaktivitäten. Dies liegt daran, dass die kritische operative Aktivität einer Bank oder eines Finanzinstituts darin besteht, Geldeinlagen anzunehmen und Geld zu verleihen. Dies gilt als Ergebnis aus nicht operativen Tätigkeiten des Geschäfts.

- Während der wirtschaftlichen Abkühlung oder der Finanzkrise wird es jedoch erheblich wichtig, wenn die Banken Schwierigkeiten haben, Geld zu verleihen, oder wenn die Bank Geld zu niedrigeren Zinssätzen leiht. Aufgrund dessen haben die Banken Schwierigkeiten, ihre Margen zu halten. In solchen Szenarien ist der Ertragszufluss aus anderen zinsunabhängigen Erträgen für die Banken von entscheidender Bedeutung, um den Verlust aufgrund des niedrigeren Zinssatzes auszugleichen.

- Die folgende Tabelle zeigt den letzten zehnjährigen Trend der Zinserträge und zinslosen Erträge aller US-Geschäftsbanken. Man kann deutlich beobachten, dass der Prozentsatz der zinsunabhängigen Erträge erheblich anstieg, als die Zinserträge der Banken im Jahr 2009 aufgrund der Finanzkrise sanken und die Banken nicht bereit waren, weiteres Geld zu verleihen.

Zinsunabhängige Erträge in% der Zinserträge

Treiber von zinsunabhängigen Erträgen

- Das Ausmaß der zinsunabhängigen Einkommensschwankungen wird in wirtschaftlichen Szenarien berücksichtigt. Die Zinserträge hängen weitgehend vom Mindestzinssatz ab, der auf den sanktionierten Kreditwert erhoben wird. Der Zinssatz wird auf der Grundlage des von der Bundesbank festgelegten Referenzzinssatzes festgelegt. Wenn die Wirtschaft vor den Herausforderungen der Deflation steht, senkt die Bundesbank als vorbeugende Maßnahme die Zinssätze.

- In einem solchen Fall sollen die Banken den Kredit zur Zinssenkung an die Verbraucher weitergeben. Dies erfolgt durch Überarbeitung des Zinssatzes für die Darlehen. Dies führt zu einem Rückgang der Zinserträge der Bank. Um den Ertragsrückgang der Banken auszugleichen, erhöhen Sie leicht die Gebühren für Transaktionen, die die zinslosen Erträge darstellen.

- Ebenso erhöht die Bundesbank den Zinssatz, wenn die Wirtschaft die Inflation durchläuft, um die Preiserhöhungen zu kontrollieren, um die Kreditkosten zu erhöhen. Dies führt zu einer Erhöhung der Zinserträge.

- Das zinsunabhängige Einkommen sinkt jedoch, weil der Verbraucher es vermeidet, das Geld zu höheren Kosten zu leihen, was zu einer Verringerung der Änderungen bei der Kreditvergabe, der Gebühren für Kreditdienstleistungen, der Gebühren für verspätete Zahlungen usw. führt.

Fazit

Die zinsunabhängigen Erträge stammen aus nicht zum Kerngeschäft gehörenden Aktivitäten von Bank- und Finanzinstituten. Es spielt eine wichtige Rolle für das Gesamteinkommen der Banken. Die zinsunabhängigen Erträge werden meist durch die Höhe der Zinserträge beeinflusst.