Was sind die Schuldenkosten (Kd)?

Die Fremdkapitalkosten sind die erwartete Rendite für den Schuldner und werden normalerweise als der effektive Zinssatz berechnet, der für die Haftung eines Unternehmens gilt. Es ist ein wesentlicher Bestandteil der Discounted-Valuation-Analyse, bei der der Barwert eines Unternehmens berechnet wird, indem zukünftige Cashflows mit der erwarteten Rendite für seine Eigenkapital- und Schuldner abgezinst werden.

- Die Fremdkapitalkosten können vor oder nach Steuern ermittelt werden.

- Der gesamte Zinsaufwand, der einem Unternehmen in einem bestimmten Jahr entsteht, ist der Kd vor Steuern.

- Der gesamte Zinsaufwand für die gesamte von der Gesellschaft in Anspruch genommene Verschuldung entspricht der erwarteten Rendite (vor Steuern).

- Da Zinsaufwendungen vom steuerpflichtigen Einkommen abziehbar sind, was zu Einsparungen für das Unternehmen führt, die dem Schuldner zur Verfügung stehen, werden die Fremdkapitalkosten nach Steuern für die Bestimmung des effektiven Zinssatzes in der DCF-Methode berücksichtigt.

- Der Kd nach Steuern wird ermittelt, indem der steuerlich eingesparte Betrag vom Zinsaufwand verrechnet wird.

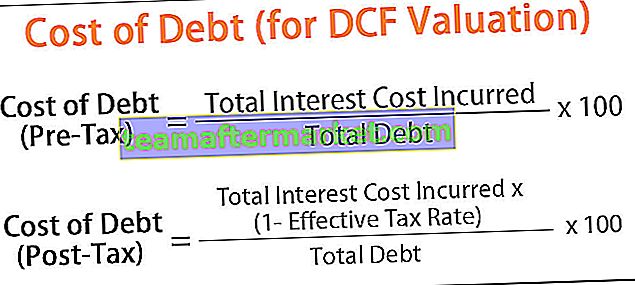

Kosten der Schuldenformel (Kd)

Die Formel zur Bestimmung des Kd vor Steuern lautet wie folgt:

Schuldenkosten Formel vor Steuern = (Gesamtzinskosten / Gesamtverschuldung) * 100Die Formel zur Bestimmung der Schuldenkosten nach Steuern lautet wie folgt:

Schuldenkosten Formel nach Steuern = [(Gesamtzinskosten * (1 - Effektiver Steuersatz)) / Gesamtschuld] * 100

Zur Berechnung der Schuldenkosten eines Unternehmens sind folgende Komponenten zu ermitteln:

- Gesamtzinskosten: Summe der Zinsaufwendungen, die einem Unternehmen in einem Jahr entstanden sind

- Gesamtverschuldung: Gesamtverschuldung am Ende eines Geschäftsjahres

- Effektiver Steuersatz: Durchschnittlicher Steuersatz, mit dem ein Unternehmen auf seine Gewinne besteuert wird

Beispiele

Sie können diese Excel-Vorlage für Schuldenkosten (für DCF-Bewertung) hier herunterladen - Excel-Vorlage für Schuldenkosten (für DCF-Bewertung)Beispiel 1

Wenn ein Unternehmen beispielsweise ein langfristiges Darlehen in Höhe von 100 USD zu einem Zinssatz von 4% pa und eine Anleihe in Höhe von 200 USD zu einem Zinssatz von 5% pa in Anspruch genommen hat, werden die Schuldenkosten des Unternehmens vor Steuern wie folgt berechnet:

(4% * 100 + 5% * 200) / (100 + 200) * 100, dh 4,6%.

Unter der Annahme eines effektiven Steuersatzes von 30% belaufen sich die Schuldenkosten nach Steuern auf 4,6% * (1-30%) = 3,26%.

Beispiel 2

Schauen wir uns ein praktisches Beispiel für die Berechnung der Schuldenkosten an. Angenommen, ein Unternehmen hat eine in 5 Jahren rückzahlbare 1000-Dollar-Anleihe mit einem Zinssatz von 5% gezeichnet. Der jährliche Zinsaufwand des Unternehmens wäre wie folgt:

Das heißt, der von der Firma innerhalb eines Jahres gezahlte Zinsaufwand beträgt 50 USD. Steuereinsparungen bei einem effektiven Steuersatz von 30% wären wie folgt:

Das Unternehmen hat 15 USD vom steuerpflichtigen Einkommen abgezogen. Daher beträgt der Zinsaufwand nach Steuern 50 bis 15 US-Dollar = 35 US-Dollar. Die Fremdkapitalkosten nach Steuern werden wie folgt berechnet:

Beispiel 3

Bei der DCF-Bewertung kann die Ermittlung der Fremdkapitalkosten auf der Grundlage der letzten Ausgabe von Anleihen / Darlehen, die von der Firma in Anspruch genommen wurden (dh des Zinssatzes für Anleihen / in Anspruch genommene Schulden), in Betracht gezogen werden. Dies zeigt das vom Markt wahrgenommene Risiko des Unternehmens an und ist daher ein besserer Indikator für die erwarteten Renditen für den Schuldner.

Wenn der Marktwert einer Anleihe verfügbar ist, kann Kd von der Rendite bis zur Fälligkeit (YTM) der Anleihe bestimmt werden. Dies ist der Barwert aller Cashflows aus der Emission von Anleihen, der den Vorsteuerkosten von entspricht Schuld.

Wenn ein Unternehmen beispielsweise festgestellt hat, dass es halbjährliche Anleihen mit einem Nennwert von 1000 USD und einem Marktwert von 1050 USD mit einer Kuponrate von 8% (halbjährlich gezahlt) mit einer Laufzeit von 10 Jahren emittieren könnte, ist dies die vorherige Steuerkosten der Schulden. Sie wird berechnet, indem die Gleichung für r gelöst wird.

Anleihepreis = PMT / (1 + r) ^ 1 + PMT / (1 + r) ^ 2 +… .. + PMT / (1 + r) ^ n + FV / (1 + r) ^ n

dh

Die halbjährliche Zinszahlung beträgt

- = 8% / 2 * $ 1000

- = $ 40

Wenn wir diesen Wert in die oben angegebene Formel eingeben, erhalten wir die folgende Gleichung:

1050 = 40 / (1 + r) ^ 1 + 40 / (1 + r) ^ 2 + ... + 40 / (1 + r) ^ 20 + 1000 / (1 + r) ^ 20

Wenn wir die obige Formel mit einem Finanzrechner oder Excel lösen, erhalten wir r = 3,64%

Also ist Kd (vor der Steuer)

- = r * 2 (da r für halbjährliche Couponzahlungen berechnet wird)

- = 7,3%

Kd (nach Steuern) wird als bestimmt

- 7,3% * (1 - effektiver Steuersatz)

- = 7,3% * (1-30%)

- = 5,1%.

Das YTM berücksichtigt die Auswirkungen von Änderungen der Marktzinsen auf die Schuldenkosten eines Unternehmens.

Vorteile

- Eine optimale Mischung aus Fremd- und Eigenkapital bestimmt die Gesamteinsparungen für das Unternehmen. Wenn im obigen Beispiel die Anleihen in Höhe von 1000 USD für Anlagen verwendet würden, die eine Rendite von mehr als 4% erzielen würden, hätte das Unternehmen Gewinne aus den in Anspruch genommenen Mitteln erzielt.

- Es ist ein wirksamer Indikator für den von den Unternehmen gezahlten angepassten Zinssatz und hilft somit bei Entscheidungen über die Finanzierung von Fremd- und Eigenkapital. Ein Vergleich der Schuldenkosten mit dem erwarteten Ertragswachstum aufgrund der Kapitalinvestition würde ein genaues Bild der Gesamtrenditen aus der Finanzierungstätigkeit liefern.

Nachteile

- Die Firma ist verpflichtet, den geliehenen Kapitalbetrag zusammen mit den Zinsen zurückzuzahlen. Die Nichtrückzahlung von Schuldverschreibungen führt zu einer Erhebung von Strafzinsen auf Zahlungsrückstände.

- Das Unternehmen kann auch aufgefordert werden, Bargeld / FDs für solche Zahlungsverpflichtungen vorzusehen, was sich auf die für den täglichen Betrieb verfügbaren freien Cashflows auswirken würde.

- Die Nichtzahlung von Schuldenverpflichtungen würde sich nachteilig auf die allgemeine Kreditwürdigkeit des Unternehmens auswirken.

Einschränkungen

- Bei den Berechnungen werden keine anderen Kosten für die Fremdfinanzierung berücksichtigt, wie z. B. Kreditversicherungsgebühren, Gebühren usw.

- Die Formel geht davon aus, dass sich die Kapitalstruktur des Unternehmens im Berichtszeitraum nicht verändert.

- Um die Gesamtrendite für die Schuldner zu verstehen, sollten auch die Zinsaufwendungen für Gläubiger und die kurzfristigen Verbindlichkeiten berücksichtigt werden.

Ein Anstieg der Schuldenkosten eines Unternehmens ist ein Indikator für einen Anstieg des mit seiner Geschäftstätigkeit verbundenen Risikos. Je höher die Schuldenkosten sind, desto riskanter ist das Unternehmen.

Um eine endgültige Entscheidung über die Bewertung eines Unternehmens zu treffen, sollten die gewichteten durchschnittlichen Kapitalkosten (bestehend aus Fremd- und Eigenkapitalkosten) zusammen mit Bewertungsverhältnissen wie Unternehmenswert und Eigenkapitalwert des Unternehmens gelesen werden.