Was ist das Prinzip der vollständigen Offenlegung?

Das Full Disclosure Principle ist eine Rechnungslegungsmethode, die auf GAAP (General Accepted Accounting Principles) und IFRS 7 (International Financial Reporting Standards) beruht und die das Management einer Organisation verpflichtet, alle relevanten und wesentlichen finanziellen Informationen, ob monetär oder nicht monetär, gegenüber Gläubigern offenzulegen , Investoren und andere Stakeholder, die in ihrem Entscheidungsprozess in Bezug auf die Organisation auf die von der Organisation veröffentlichten Finanzberichte angewiesen sind.

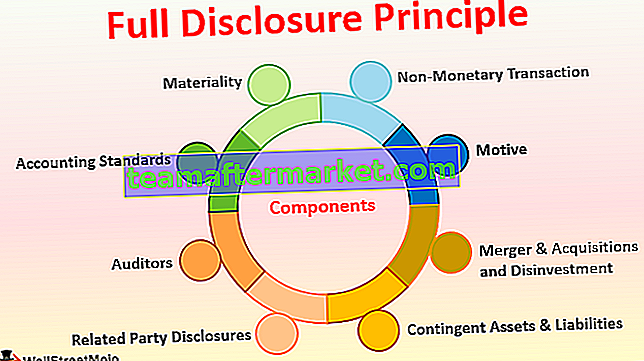

Komponenten

Nachfolgend finden Sie eine Liste der folgenden Komponenten:

# 1 - Materialität

Ein materieller Gegenstand ist von Bedeutung und beeinflusst den Entscheidungsprozess einer Person. Wenn eine Organisation ihren Jahresabschluss erstellt, sollte sie sicherstellen, dass jedes kleine Detail, das für eine Partei relevant sein könnte, in die Geschäftsbücher aufgenommen wird. Wenn es nicht in die Finanzberichte aufgenommen werden kann, muss es nach den Berichten als Fußnote angezeigt werden.

# 2 - Rechnungslegungsstandards

Die Rechnungslegungsstandards in jedem Land sind wie Verkehrsregeln, an die sich jeder halten muss. Die Rechnungslegungsstandards verpflichten zur Offenlegung der Standards, die eine Organisation im laufenden Jahr und in den vergangenen Jahren befolgt hat. Wenn sich die Methode oder die Rechnungslegungsgrundsätze gegenüber dem letzten Jahr geändert haben, sollte dies mit dem für die Änderung angegebenen Grund angegeben werden. Dies wird der anderen Partei helfen, die Gründe für die Änderung zu verstehen.

# 3 - Wirtschaftsprüfer

Wirtschaftsprüfer sind eine der Komponenten des Grundsatzes der vollständigen Offenlegung, die auch sicherstellen sollen, dass das Unternehmen alle wichtigen Informationen in den Büchern oder in der Fußnote offengelegt hat. Im Zweifelsfall hat der Prüfer die Bestätigungsanfrage an Dritte zu senden. In Fällen, in denen die Prüfer nicht sicher sind, was interne Daten betrifft, müssen sie eine Bestätigung des höheren Managements und der Geschäftsleitung einholen, um sicherzustellen, dass die Zahlen in den Finanzberichten die Glaubwürdigkeit widerspiegeln.

# 4 - Angaben zu nahe stehenden Personen

Wenn eine Organisation Geschäfte mit einer anderen Einrichtung oder Person tätigt, die gesetzlich als verwandter Teil definiert ist, muss diese gegenüber den Abschlussprüfern und in den Geschäftsbüchern offenlegen. Durch die Offenlegung durch nahe stehende Unternehmen wird sichergestellt, dass zwei Unternehmen nicht in Geldwäsche verwickelt sind oder die Kosten / den Verkaufspreis eines Produkts senken.

# 5 - Eventualforderungen und -verbindlichkeiten

Eventualforderungen und -verbindlichkeiten sind diejenigen Vermögenswerte und Verbindlichkeiten, deren Eintritt in Kürze erwartet wird und deren Ergebnis von bestimmten Bedingungen abhängt. Zum Beispiel: Wenn eine Klage in Bearbeitung ist und das Unternehmen erwartet, sie bald zu gewinnen, sollte es diese Klage und den Gewinnbetrag als Eventualvermögen in der Fußnote deklarieren. Wenn das Unternehmen jedoch damit rechnet, diese Klage zu verlieren, sollte es diese Klage erklären und den Betrag als Eventualverbindlichkeit in der Fußnote gewinnen.

# 6 - Fusionen und Übernahmen sowie Desinvestitionen

Wenn das Unternehmen eines seiner Produkte oder seine Geschäftseinheit verkauft oder ein anderes Geschäft oder eine andere Organisationseinheit desselben Geschäfts erworben hat, sollte es diese Transaktionsdetails in den Geschäftsbüchern offenlegen. Außerdem sollte das Detail erwähnt werden, wie dies dem aktuellen Geschäft auf lange Sicht helfen wird.

# 7 - Nicht monetäre Transaktion

Es ist nicht immer so, dass nur die Geldtransaktion die Organisation und einen anderen Stakeholder beeinflusst. Manchmal ist eine Änderung der kreditgebenden Bank, die Ernennung oder Entlassung eines unabhängigen Direktors sowie eine Änderung des Beteiligungsmusters für die Stakeholder in der Organisation von wesentlicher Bedeutung. Daher sollte die Organisation sicherstellen, dass jede dieser Arten von Aktivitäten in den Geschäftsbüchern ausgewiesen wird.

# 8 - Motiv

Das Grundprinzip des vollständigen Offenlegungsprinzips besteht darin, dass die Buchhalter und das höhere Management einer Organisation nicht in Fehlverhalten, Geldwäsche oder Manipulation von Geschäftsbüchern verwickelt werden. Wenn ein Außenstehender vollständige Informationen über Kredite, Gläubiger, Schuldner, Direktoren, bedeutende Aktionäre usw. hat, kann er sich leicht ein fundiertes Urteil und eine Meinung über die Organisation bilden.

Beispiel für ein Prinzip der vollständigen Offenlegung

Nehmen wir an, dass X Ltd. in den letzten drei Jahren einen Umsatz von 5 Millionen US-Dollar und mehr erzielt hat und aufgrund verspäteter Einreichung der jährlichen Rendite jedes Jahr verspätete Gebühren und Strafen in Höhe von 20.000 US-Dollar gezahlt hat. Wenn dieser 20.000-Dollar-Club mit Steuergebühren ausgestattet ist, wissen nicht viele, dass dies kein Steueraufwand ist, sondern verspätete Gebühren und Strafen. Gleichzeitig kann ein Investor, wenn er separat ausgewiesen wird, die Absicht der Organisation bei der Einreichung der jährlichen Rendite in Frage stellen, da es in allen drei Jahren durchgehend zu Verzögerungen kommt. Nach dem Prinzip der vollständigen Offenlegung sollten diese 20.000 US-Dollar unter verspäteten Gebühren und Strafen ausgewiesen werden, um die Art klar zu erläutern, die für jede Person leicht verständlich sein sollte.

Vorteile

- Erleichtert das Verständnis des Jahresabschlusses und die Entscheidungsfindung.

- Erleichtert die Verwendung und den Vergleich von Abschlüssen.

- Verbessert den guten Willen und die Integrität der Organisation auf dem Markt;

- Vermittelt Best Practices in der Branche und verbessert das Vertrauen der Öffentlichkeit in die Organisation.

- Unverzichtbar für Prüfungen und die Beantragung von Darlehen.

Nachteile

- Manchmal können Insiderinformationen, die außerhalb des Unternehmens veröffentlicht werden, für das Unternehmen schädlich sein.

- Konkurrenten könnten die Daten verwenden und sie gegen das Unternehmen verwenden, was für das Geschäft schlecht sein wird.

Zu beachtende Punkte zu Änderungen des Grundsatzes der vollständigen Offenlegung

Mit der Entwicklung des Buchhaltungssystems ist es heutzutage einfach und schnell, die Geschäftsbücher zu erstellen, da alle Abteilungen über ERP - Enterprise Resource Planning-Systeme miteinander verbunden sind. Dies erleichtert auch die Offenlegung, da die meisten Informationen von Computern leicht verfügbar sind. Außerdem müssen die Buchhalter sicherstellen, dass Änderungen des Steuersatzes, des Berichtsformats oder andere Änderungen vorgenommen werden, bevor eine Offenlegung erfolgt.Fazit

Das Offenlegungsprinzip ist ein wesentlicher Bestandteil des Rechnungslegungsprozesses einer Organisation. Diese Richtlinie legt indirekt den Schwerpunkt auf die genaue Erstellung eines Jahresabschlusses, was zu rechtzeitigen Steuererklärungen und einer reibungslosen Erleichterung der Rechnungsprüfung führt. Es hilft auch Gläubigern, Schuldnern und anderen Interessengruppen, einen klaren Überblick über die finanzielle Gesundheit der Organisation zu erhalten. Die Offenlegung erleichtert es der normalen Öffentlichkeit auch, die Geschäftsbücher zu verstehen und ein fundiertes Urteil zu fällen, um in eine Organisation zu investieren oder nicht. Wir können davon ausgehen, dass das Prinzip der vollständigen Offenlegung das allgemeine Vertrauen in die Organisation stärkt, was auf lange Sicht auch der Wirtschaft und dem Land zugute kommt.