Abschreibungsursachen

Die Abschreibung ist die Wertminderung des Buchwerts des Anlagevermögens (oder des Sachanlagevermögens) von Periode zu Periode, die in der Gewinn- und Verlustrechnung der Organisation für denselben Zeitraum ausgewiesen wird, um die angemessenen Kosten des Vermögenswerts zu liefern, der vorhanden ist wurde in dieser Zeit verwendet. Häufige Ursachen für Abschreibungen sind Verschleiß durch Nutzung, Einhaltung von Rechnungslegungsstandards, technologischer Fortschritt usw.

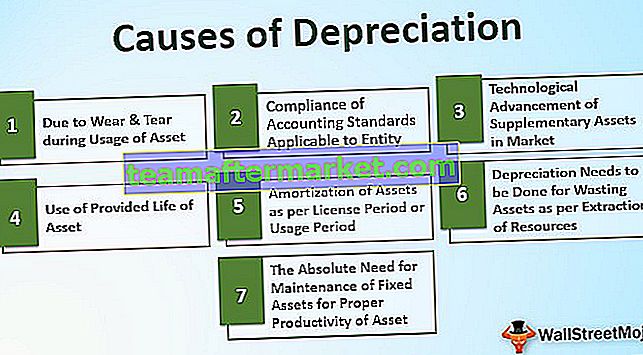

Die Verringerung des Buchwerts des Anlagevermögens über die Nutzungsdauer hat viele Gründe. Einige von ihnen sind wie folgt:

Top 7 Gründe für die Abschreibung

# 1 - Aufgrund von Verschleiß während der Nutzung des Vermögenswerts

Dies ist einer der Hauptgründe für die Abschreibung von Vermögenswerten. Die meisten Vermögenswerte sind abgenutzt oder verschlechtern sich aufgrund der kontinuierlichen Nutzung des Vermögenswerts. B. Anlagen und Maschinen, die zur Herstellung von Waren, Gebäuden, Fahrzeugen usw. verwendet werden. Wie bei Maschinen, die zur Herstellung verwendet werden, verringert sich die Arbeits- oder Produktionskapazität der Maschinen im Laufe der Zeit. Der Wert der Maschinen nimmt auch auf dem Markt ab. Für eine faire Darstellung der Finanzlage des Unternehmens ist es daher erforderlich, den anteiligen Wert der Maschinen in den Büchern zu verringern.

# 2 - Einhaltung der für Unternehmen geltenden Rechnungslegungsstandards

Gemäß der Anwendbarkeit von Rechnungslegungsstandards auf das Unternehmen muss das Unternehmen die in den Standards genannten Bestimmungen befolgen. Dies erfolgt gemäß dem Matching-Konzept, das bei der Rechnungslegung des Unternehmens befolgt werden muss. Nach dem Matching-Konzept ist die Abschreibung jeweils zu verrechnen, da die Erträge aus dem Vermögenswert auch für den oben in den Geschäftsbüchern genannten Zeitraum verbucht wurden.

# 3 - Technologischer Fortschritt von ergänzenden Vermögenswerten auf dem Markt

Der Wert des vom Unternehmen genutzten Anlagevermögens nimmt auf dem Markt allmählich ab, falls die neue aktualisierte Version des Vermögenswerts mit den technologisch fortschrittlicheren Funktionen auf dem Markt vorhanden ist, was dem Kunden im Vergleich zur alten veralteten Version von mehr Vorteile bietet das Kapital. In einem solchen Fall sinkt der Bedarf des alten Vermögenswerts allmählich, ebenso wie der auf dem Markt erzielbare Betrag. Daher ist es notwendig, den Wert des Vermögenswerts in angemessener oder angemessener Höhe in den Finanzdaten auszuweisen.

# 4 - Nutzung der bereitgestellten Nutzungsdauer des Vermögenswerts

In einigen Fällen von Anlagevermögen wird die Nutzungsdauer des Vermögens in Verbrauchseinheiten angegeben, so dass ein Vermögenswert 'X' 10000 Stunden lang läuft. Daher erfolgt die Aufteilung der Kosten des Vermögenswerts nach Verbrauch oder Nutzung in Stunden.

# 5 - Abschreibung von Vermögenswerten nach Lizenzzeitraum oder Nutzungszeitraum

Einige der Vermögenswerte wie Lizenzen, Patente, Urheberrechte, Pachtobjekte usw. können nur für den angegebenen Zeitraum verwendet werden. In diesem Zeitraum konnte der Vermögenswert nicht mehr verwendet werden. Daher müssen die Kosten entsprechend der Nutzungsdauer der Vermögenswerte zugeordnet oder abgeschrieben werden. Am Ende des Nutzungszeitraums sollten Vermögenswerte aus den Geschäftsbüchern abgeschrieben werden.

# 6 - Abschreibungen müssen für die Verschwendung von Vermögenswerten gemäß der Extraktion von Ressourcen vorgenommen werden

Im Falle der Verschwendung von Vermögenswerten wie Kohlengruben, Ölquellen usw. werden diese abgeschrieben und gemäß der Gewinnung natürlicher Ressourcen verwendet, die während des Zeitraums aus ihnen gewonnen wurden. Bei solchen Arten der Verschwendung von Vermögenswerten gibt es begrenzte Ressourcen, die ein Unternehmen für die Nutzung der Organisation aus diesen Vermögenswerten extrahieren kann. Gemäß der geschätzten Gesamtextraktion, die aus dem verschwendenden Vermögenswert und dem bereits extrahierten Betrag durchgeführt wird, wird während des jeweiligen Zeitraums für die Abschreibung des Vermögenswerts während dieses Zeitraums berücksichtigt.

# 7 - Die absolute Notwendigkeit der Wartung des Anlagevermögens für die ordnungsgemäße Produktivität des Vermögens

Die Anlagen und Maschinen, die bei der Herstellung von Produkten in einem produzierenden Unternehmen verwendet werden, müssen über einen längeren Zeitraum regelmäßig gewartet werden, damit die Vollzeitproduktivität durch die Verwendung solcher Maschinen erreicht werden kann. Auch nach einer gewissen Zeit sollen einige wesentliche Teile der Maschine durch brandneue Teile ersetzt werden. Hierfür muss die Abschreibung in Rechnung gestellt werden, damit die Teile, die in Zukunft ersetzt werden sollen, während ihrer Laufzeit angemessen bilanziert und abgeschrieben werden.

Fazit

Die Abschreibungen sind nach dem Gesellschaftsgesetz oder den gesetzlichen Bestimmungen zulässig. Sie gilt für das Unternehmen für die Abschreibung des verwendeten Teils oder der Kosten des Vermögenswerts in der Gewinn- und Verlustrechnung des Unternehmens für den oben genannten Zeitraum gemäß dem Matching-Prinzip in der Rechnungslegung. Es gibt viele Ursachen oder Gründe für eine solche Behandlung. Dieses Matching-Konzept bietet eine faire Darstellung der Finanzdaten eines Unternehmens, da der aus dem Vermögenswert generierte Mittelzufluss gebucht wurde, und die jeweiligen Nutzungskosten des Vermögenswerts werden im gleichen Zeitraum wie im Matching-Konzept in der Rechnungslegung abgeschrieben. Die Einkommensteuergesetze sowie die gesetzlichen Gesetze (einschließlich Rechnungslegungsstandards) schreiben die Behandlung und Abrechnung von Abschreibungen in den Geschäftsbüchern für den jeweiligen Zeitraum vor.