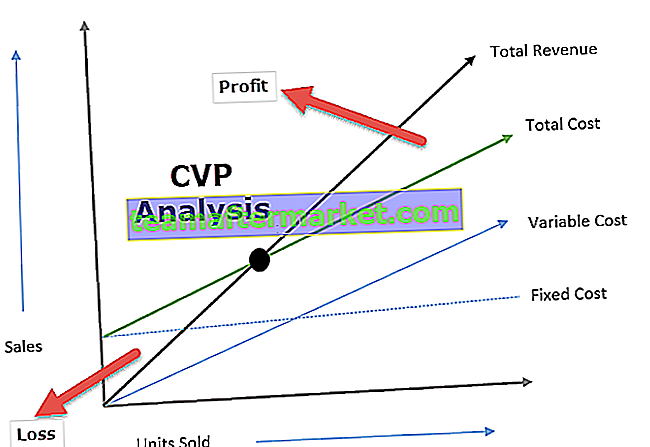

Definition der Kosten-Volumen-Gewinn-Analyse (CVP-Analyse)

Die Kosten-Volumen-Gewinn-Analyse (CVP) untersucht die Auswirkungen auf das Betriebsergebnis aufgrund des unterschiedlichen Volumens und der unterschiedlichen Kosten und ermittelt einen Break-Even-Punkt für Kostenstrukturen mit unterschiedlichen Verkaufsmengen, der den Managern hilft, kurzfristig wirtschaftliche Entscheidungen zu treffen .

Erläuterung

- Die Kosten-Volumen-Gewinn-Analyse umfasst die Analyse des Verkaufspreises, der Fixkosten, der variablen Kosten, der Anzahl der verkauften Waren und der Auswirkungen auf den Gewinn des Unternehmens.

- Das Ziel eines Unternehmens ist es, Gewinn zu erzielen, und der Gewinn hängt von einer Vielzahl von Faktoren ab, darunter vor allem die Herstellungskosten und das Umsatzvolumen. Diese Faktoren sind weitgehend voneinander abhängig.

- Das Umsatzvolumen ist abhängig vom Produktionsvolumen, das wiederum mit den Kosten zusammenhängt, die durch das Produktionsvolumen, den Produktmix, die interne Effizienz des Geschäfts, die verwendete Produktionsmethode usw. beeinflusst werden.

- Die CVP-Analyse hilft dem Management dabei, die Beziehung zwischen Kosten und Umsatz herauszufinden, um Gewinn zu erzielen.

- Die CVP-Analyse hilft ihnen bei der BEP-Formel für unterschiedliche Verkaufsvolumen- und Kostenstrukturen.

- Mit Informationen zur CVP-Analyse kann das Management die Gesamtleistung besser verstehen und bestimmen, welche Einheiten es verkaufen sollte, um die Gewinnschwelle zu erreichen oder ein bestimmtes Gewinnniveau zu erreichen.

Bedeutung der Kosten-Volumen-Gewinn-Analyse

Die CVP-Analyse hilft bei der Bestimmung des Niveaus, auf dem alle relevanten Kosten erstattet werden, und es gibt keinen Gewinn oder Verlust, der auch als Breakeven-Punkt bezeichnet wird. An diesem Punkt entspricht das Umsatzvolumen den Gesamtkosten (sowohl fest als auch variabel). Die CVP-Analyse hilft Entscheidungsträgern somit, die Auswirkungen einer Änderung des Verkaufsvolumens, des Preises und der variablen Kosten auf den Gewinn eines Unternehmens zu verstehen, während die Fixkosten als unveränderlich angesehen werden.

Die CVP-Analyse hilft beim Verständnis der Beziehung zwischen Gewinn und Kosten einerseits und Volumen andererseits. CVP-Analyse nützlich zum Einrichten flexibler Budgets, die Kosten auf verschiedenen Aktivitätsebenen anzeigen. Die CVP-Analyse ist auch hilfreich, wenn ein Unternehmen versucht, das Umsatzniveau zu ermitteln, um ein angestrebtes Einkommen zu erzielen.

Formel zur Kosten-Volumen-Gewinn-Analyse

Die Berechnung der Kostenvolumen-Gewinnanalyseformel lautet wie folgt:

Beispiele für die Kosten-Volumen-Gewinn-Analyse

Lassen Sie uns anhand einiger Beispiele Beispiele für die Analyse des Kosten-Volumen-Gewinns verstehen:

Beispiele # 1

XYZ möchte mit dem Verkauf von Geräten einen Jahresgewinn von 100000 USD erzielen. Einzelheiten zur Herstellung und jährlichen Kapazität sind wie folgt:

Basierend auf den obigen Informationen fügen wir die Zahlen in die CVP-Gleichung ein:

- 10000 * p = (10000 * 30) + 30000 $ + 100000 $

- 10000p = ($ 300000 + $ 30000 + $ 100000)

- 10000p = 430000 USD

- Preis pro Einheit = ($ 430000/10000) = $ 43

Der Preis pro Einheit beträgt somit 43 USD, was bedeutet, dass XYZ sein Produkt mit 43 USD bewerten und 10000 Einheiten verkaufen muss, um den angestrebten Gewinn von 100000 USD zu erzielen. Darüber hinaus können wir sehen, dass die Fixkosten unabhängig vom Umsatzniveau konstant bleiben (30000 USD).

Beispiele # 2

ABC Limited ist in die Herstellung von elektrischen Ventilatoren eingestiegen. Das Management des Unternehmens ist daran interessiert, den Breakeven-Punkt zu kennen, an dem es keinen Gewinn / Verlust geben wird. Nachfolgend sind die Details zu den angefallenen Kosten aufgeführt:

Anzahl der von ABC Limited verkauften Einheiten: (300000 USD / 300 USD) = 1000 Einheiten

Variable Kosten pro Einheit = ($ 240000/1000) = $ 240

- Beitrag pro Einheit = Verkaufspreis pro Einheit - Variable Kosten pro Einheit

- = ($ 300- $ 240)

- = 60 USD pro Einheit

Break-Even Point = (Fixkosten / Beitrag pro Einheit)

- = ($ 60000 / $ 60)

- = 10000 Einheiten

Daher muss ABC Limited 10000 Einheiten elektrischer Lüfter verkaufen, um bei der aktuellen Kostenstruktur die Gewinnschwelle zu erreichen.

Leistungen

- Die CVP-Analyse bietet ein klares und einfaches Verständnis des Umsatzniveaus, das erforderlich ist, damit ein Unternehmen die Gewinnschwelle erreicht (kein Gewinn, kein Verlust). Das Umsatzniveau ist erforderlich, um einen angestrebten Gewinn zu erzielen.

- Die CVP-Analyse hilft dem Management, die unterschiedlichen Kosten auf verschiedenen Ebenen des Produktions- / Verkaufsvolumens zu verstehen. Die CVP-Analyse hilft Entscheidungsträgern bei der Prognose von Kosten und Gewinn aufgrund von Volumenänderungen.

- Die CVP-Analyse hilft Unternehmen, in rezessiven Zeiten die vergleichenden Auswirkungen der Schließung eines Unternehmens oder der fortgesetzten Geschäftstätigkeit mit Verlust zu analysieren. da es die direkten und indirekten Kosten klar aufteilt.

- Die Auswirkungen von Änderungen bei festen und variablen Kosten helfen dem Management, das optimale Produktionsniveau zu bestimmen

Einschränkungen der Kosten-Volumen-Analyse (CVP)

- Bei der CVP-Analyse wird davon ausgegangen, dass die Fixkosten konstant sind, was nicht immer der Fall ist. Ab einem bestimmten Niveau ändern sich auch die Fixkosten.

- Es wird angenommen, dass die variablen Kosten proportional variieren, was in der Realität nicht der Fall ist.

- Bei der Kosten-Volumen-Gewinn-Analyse wird davon ausgegangen, dass die Kosten entweder fest oder variabel sind. In der Realität sind einige Kosten jedoch halbfester Natur. Zum Beispiel umfassen Telefonkosten eine feste monatliche Gebühr und eine variable Gebühr, die auf der Anzahl der getätigten Anrufe basiert.

Abschließende Gedanken

Kein Unternehmen kann das erwartete Umsatzvolumen genau bestimmen. Solche Entscheidungen basieren normalerweise auf früheren Schätzungen und Marktforschungen hinsichtlich der Nachfrage nach Produkten, die vom Unternehmen angeboten werden. Die CVP-Analyse hilft dem Unternehmen bei der Bestimmung, wie viel es verkaufen muss, um die Gewinnschwelle zu erreichen, dh kein Gewinn, kein Verlust. CVP Analysis betont das Verkaufsvolumen, da kurzfristig die meisten Schätzungen wie der Verkaufspreis; Die Materialkosten und Gehälter können mit einem guten Maß an Genauigkeit geschätzt werden und sind ein sehr wichtiges Instrument für das Management Accounting.