Top Beispiele für die Eigenkapitalrendite

Das folgende Beispiel für die Eigenkapitalrendite bietet einen Überblick über die grundlegendsten und fortschrittlichsten ROE-Berechnungen. Die Eigenkapitalrendite bezieht sich auf eine Kennzahl zur Berechnung der Rentabilität eines Unternehmens im Verhältnis zu seiner Eigenkapital- oder Aktienkapitalrendite. Sie berechnet sich aus der Division des Nettogewinns eines Unternehmens durch das Eigenkapital. In jedem hier diskutierten ROE-Beispiel werden das Thema, die relevanten Gründe und zusätzliche Kommentare nach Bedarf angegeben

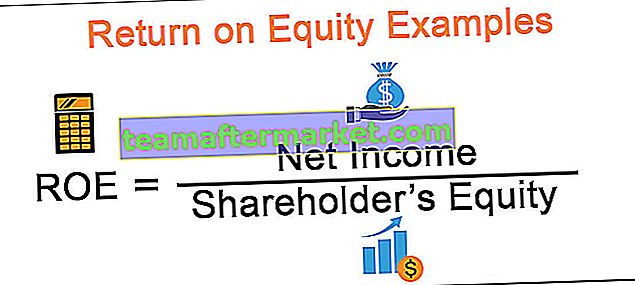

Formel

Die ROE-Formel ist unten angegeben

Berechnungsbeispiele für die Eigenkapitalrendite

Beispiel 1 - Grundlegende Berechnung der Eigenkapitalrendite

Betrachten Sie das folgende Beispiel von zwei Unternehmen mit demselben Nettogewinn, aber unterschiedlichen Komponenten des Eigenkapitals.

Die nach Anwendung der Formel angekommene Kapitalrendite ist wie folgt angegeben

Wenn man es bemerkt, können wir sehen, dass das von den Unternehmen erzielte Nettoeinkommen das gleiche ist. Sie unterscheiden sich jedoch hinsichtlich der Eigenkapitalkomponente.

Wenn wir uns das Beispiel ansehen, können wir verstehen, dass ein höherer ROE immer bevorzugt wird, da dies die Effizienz des Managements bei der Erzielung höherer Gewinne aus dem gegebenen Kapitalbetrag anzeigt.

Beispiel 2 - ROE-Berechnung unter Verwendung des durchschnittlichen Eigenkapitals

Beachten Sie die folgenden Details.

Herr Smith betreibt ein FMCG-Vertriebsgeschäft namens Smith and Sons. Einige finanzielle Details des Unternehmens sind unten angegeben. Berechnen Sie den ROE.

Lösung:

Das Periodenergebnis wird durch Abzug der Aufwendungen vom Einkommen ermittelt

($ 36000 - $ 25500 = $ 10500)

Das Nettovermögen oder die Eigenkapitalkomponente eines Unternehmens wird durch Abzug der Verbindlichkeiten von der Bilanzsumme ermittelt.

($ 58000- $ 39600 = $ 18400)

In der Frage werden Informationen zum Beginn des Eigenkapitals bereitgestellt. Daher ist es üblich, den Durchschnitt der Einnahmen zu verwenden, die unter Verwendung der früheren Investitionen erzielt werden. Das durchschnittliche Eigenkapital beträgt somit 19200 USD (durchschnittlich 18400 USD und 20000 USD).

Daher beträgt der endgültige ROE aus Nettogewinn / Eigenkapital 54,69% (10500 USD / 19200 USD).

Beispiel 3 - Peer-Vergleich von ROEs

Im Rahmen der Bilanzanalyse wird der ROE als Rentabilitätsmaß verwendet, indem derselbe zwischen ähnlichen Unternehmen verglichen und dann festgestellt wird, ob er im Bereich der Branche liegt.

Betrachten Sie das folgende Beispiel.

Der ROE jedes Unternehmens wird berechnet und zusammen mit dem Branchendurchschnitt im folgenden Schnappschuss dargestellt.

Allgemeine Kommentare:

Man kann hier feststellen, dass das Unternehmen LMN Co zwar einen geringeren Gewinn als ABC Co erzielt, der ROE sich jedoch aufgrund seines geringeren Kapitals als besser herausstellte. Daher ist dies ein Hinweis darauf, dass LMN Co von allen drei Unternehmen am effizientesten bei der Erzielung von Rentabilität für seine Aktionäre ist.

Ein Analyst kann daher auch in Betracht ziehen, dass LMN Co investiert, da es auch den Branchendurchschnitt übertroffen hat.

Beispiel 4 - ROE- und DuPont-Analyse

Eine breite Anwendung des ROE-Verhältnisses ist die DuPont-Analyse oder das 5-Faktor-Modell. Diese Methode bezieht sich auf eine Zerlegung des ROE, indem sie in Komponentenverhältnisse ausgedrückt wird. Auf diese Weise können wir sorgfältig bewerten, wie sich verschiedene Aspekte der Leistung des Unternehmens auf die Rentabilität ausgewirkt haben.

Es ist nach DuPont benannt, das als erstes Unternehmen dasselbe entwickelt hat. Die Aufschlüsselung der Formel ist unten angegeben.

Nettoeinkommen / durchschnittliches Eigenkapital =

(Nettogewinn / EBT) * (EBT / EBIT) * (EBIT / Umsatz) * (Umsatz / Bilanzsumme) * (Bilanzsumme / Durchschnittliches Eigenkapital)

Es kann interpretiert werden als

ROE = Steuerbelastung x Zinsbelastung x EBIT-Marge x Gesamtumsatz x Hebelwirkung

Betrachten Sie die folgende Tabelle. Es bezieht sich auf eine Aufteilung des ROE von Fictional Co für 3 Jahre

Analyse und Interpretation

Der ROE ist im Laufe der Jahre gesunken. Versuchen wir zu verstehen, welche Komponente dies verursacht

- Die Steuerbelastung war einigermaßen konsistent, was darauf hinweist, dass Steuern keine großen Schwankungen verursachen

- Die Zinsbelastung ist nahezu gleich geblieben, was darauf hinweist, dass das Unternehmen eine konstante Kapitalstruktur beibehält

- Wir stellen fest, dass die EBIT-Marge oder die operativen Margen im Laufe der Jahre gesunken sind. Es besteht die Möglichkeit, dass die Betriebskosten im Laufe der Jahre gestiegen sind.

- Auch die Effizienz des Unternehmens (Asset Turnover Ratio) hat im Laufe der Jahre abgenommen.

- Die Hebelwirkung blieb auch im Einklang mit der Zinsbelastung konstant, was sich auch in der konstanten Kapitalstruktur des Unternehmens zeigt.

Mithilfe einer DuPont-Analyse kann ein Analyst daher gut verstehen, was genau den ROE eines Unternehmens beeinflusst, der sich aus der Aufschlüsselung ergibt.

Es wird ein 3-Faktor-Modell verwendet, das gegeben ist durch

ROE = (Nettogewinn / Umsatz) * (Umsatz / Vermögen) * (Vermögen / Eigenkapital)

Fazit

Anhand der verschiedenen Beispiele haben wir gesehen, wie eine Metrik wie die Eigenkapitalrendite verwendet werden kann, um die Leistung oder Rentabilität eines Unternehmens zu bewerten. Diese Kennzahl dient als richtige Messgröße als Entscheidungskriterium für die Wahl zwischen Unternehmen, die investieren / kaufen möchten, sowie für bestimmte andere Kennzahlen, die Analysten im Rahmen der Bilanzanalyse verwenden.