Was ist Konsignationsbuchhaltung?

Die Konsignationsabrechnung ist eine Art von Geschäftsvereinbarung, bei der eine Person Waren an eine andere Person zum Verkauf in ihrem Namen sendet und die Person, die Waren sendet, als Versender bezeichnet wird und eine andere Person, die die Waren erhält, als Empfänger bezeichnet wird, wobei der Empfänger die Waren im Namen von verkauft Versender unter Berücksichtigung eines bestimmten Prozentsatzes beim Verkauf.

Erläuterung

Bei der Sendung werden die Waren in den Händen eines autorisierten Dritten, der als Empfänger bezeichnet wird, zum Verkauf im Namen des Versenders überlassen. Das Eigentum an den Waren verbleibt in den Händen des Versenders. Die zwischen dem Versender und dem Empfänger getroffene Vereinbarung sieht einen reibungslosen Ablauf der Transaktionen mit einem klaren Verständnis der Allgemeinen Geschäftsbedingungen vor. Typische Produkte, die per Sendung verkauft werden, sind Kleidung, Schuhe, Möbel, Spielzeug, Musik und andere Instrumente usw.

Eigenschaften

Im Folgenden sind einige Funktionen aufgeführt:

- Zwei Parteien: An der Sendungsbuchhaltung sind hauptsächlich der Versender und der Empfänger zweier Parteien beteiligt.

- Übertragung der Prozession: Verarbeitung der vom Versender zum Empfänger übertragenen Waren.

- Vereinbarung: Zwischen dem Versender und dem Empfänger besteht eine Vorabvereinbarung über die Bedingungen der Sendung.

- Kein Eigentumsübergang: Das Eigentum an Waren verbleibt in den Händen des Versenders, bis der Empfänger es verkauft. Der einzige Warenumschlag geht an einen Empfänger über.

- Neuabstimmung: Am Ende des Jahres oder in regelmäßigen Abständen sendet der Versender eine Pro-forma-Rechnung, während der Empfänger die Verkaufsdetails des Kontos sendet und beide ihre Konten abgleichen

- Separate Buchhaltung: In den Büchern des Versenders und des Empfängers erfolgt eine unabhängige Buchhaltung des Sendungskontos. Beide erstellen ein Sendungskonto und erfassen die Journalbuchungen der Waren nur über das Sendungskonto.

Beispiel für die Konsignationsbuchhaltung

Lassen Sie uns mit einem Beispiel verstehen.

Sie können diese Excel-Vorlage für die Konsignationsabrechnung hier herunterladen - Excel-Vorlage für die KonsignationsabrechnungABC schickte am 01. Januar 2020 Waren im Wert von 10.000 USD auf Sendungsbasis an XYZ. Er gab 200 Dollar für die Verpackung aus. Gemäß der Versanddauer hat XYZ Anspruch auf eine Provision von 10%. Am 3. Januar 2020 bestätigte XYZ den Erhalt der Ware und schickte einen Betrag von 50% als Vorauszahlung. Am letzten Tag des Monats sendet XYZ Einzelheiten zu seinen Verkäufen, aus denen hervorgeht, dass 3/4 der Waren für 11.000 USD verkauft wurden, und XYZ überwies den Restbetrag nach Abzug von Vorauszahlung und Provision. Wie lauten die Journaleinträge, um die stattfindenden Transaktionen aufzuzeichnen?

Anmerkungen

In Konsignationskonten verwendete Begriffe

In der Konsignationsbuchhaltung werden folgende Begriffe verwendet:

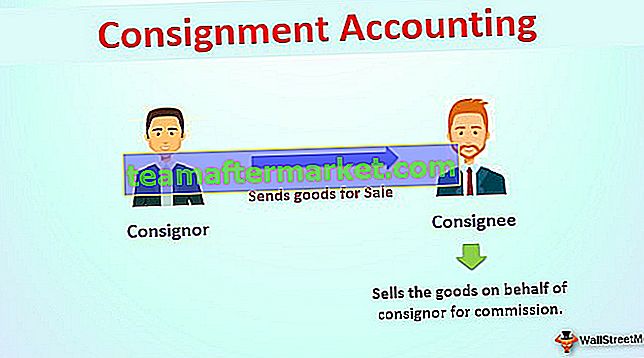

- Versender: Es ist die Person, die Waren versendet.

- Empfänger: Die Person, die die Ware erhält, wird als Empfänger bezeichnet.

- Sendung: Die Sendung ist eine Geschäftsvereinbarung, durch die der Versender Waren zum Verkauf an den Empfänger sendet.

- Sendungsvereinbarung: Es handelt sich um eine rechtlich schriftliche Mitteilung zwischen dem Versender und dem Empfänger, in der die Bedingungen für die Sendung festgelegt sind.

- Pro-Forma-Rechnung: Wenn der Versender Waren an den Empfänger sendet, leitet er auch Kontoauszüge mit Einzelheiten zu Waren wie Menge, Preis usw. weiter. Dieser Kontoauszug wird als Pro-forma-Rechnung bezeichnet.

- Einmalige Kosten: Ausgaben, die dem Versender für den Versand der Waren von seinem Ort zum Ort des Empfängers entstehen, werden als einmalige Kosten bezeichnet. Diese Kosten werden zu den Kosten der Waren hinzugerechnet.

- Wiederkehrende Kosten: Dem Empfänger entstehen diese Kosten, nachdem die Ware seinen Platz erreicht hat. Diese Kosten beziehen sich auf die Aufrechterhaltung der Kosten der Warenart.

- Provision: Provision ist die Belohnung / Gegenleistung für den Verkauf von Waren im Auftrag des Versenders. Es entspricht der Sendungsvereinbarung.

- Kontoverkauf: Dies ist die vom Empfänger an den Versender weitergeleitete Erklärung, in der Einzelheiten zu verkauften Waren, eingegangenen Beträgen, angefallenen Kosten, einer berechneten Provision, Vorauszahlung und fälligem Restbetrag sowie Lagerbeständen usw. aufgeführt sind.

Wie erstelle ich ein Konsignationskonto?

Während der Erstellung des Sendungskontos:

# 1 - Belastung des Konsignationskontos:

- Kosten der per Sendung versendeten Waren

- Mit vom Versender gezahlten Kosten

- Vom Empfänger selbst oder im Namen des Versenders gezahlte Kosten

- Kommission für Sendung

# 2 - Gutschrift auf das Konsignationskonto

- Verkaufserlös bei Lieferung

- Kosten für abnormalen Verlust

- Wert des Schlussbestands und anteilige direkte Kosten

Saldo des Sendungskontos auf Gewinn- und Verlustrechnung übertragen.

Vorteile

- Zunahme des Geschäftsrisikos: Aufgrund des Umsatzanstiegs bei Sendungen steigt das Geschäftsrisiko. Es ist eine kostengünstige Methode, um das Geschäft zu erweitern.

- Niedrigere Lagerkosten : Weniger Lagerhaltungskosten für den Versender;

- Anreize für den Empfänger: Wenn der Empfänger im Auftrag des Versenders verkauft, erhält der erstere eine Provision und andere Anreize.

- Geschäftswachstum: Die Sendung kommt sowohl dem Versender als auch dem Empfänger zugute. Der Versender erhält niedrigere Lagerhaltungskosten, und der Empfänger ohne Investition verdient die Provision, indem er im Auftrag des Versenders verkauft.

Nachteile

- Niedrigere Gewinnspanne: Aufgrund der Sendung muss der Versender dem Empfänger eine Provision zahlen, was zu einer geringeren Gewinnspanne in den Händen des Versenders führt.

- Fahrlässigkeit des Empfängers: Die Fahrlässigkeit des Empfängers kann das Problem verursachen.

- Gefahr der Beschädigung von Waren: Es besteht ein hohes Risiko, dass Waren beim Empfänger oder während des Transports beschädigt werden, insbesondere verderbliche Waren.

- Hohe Gebühren: Manchmal fallen hohe Wartungskosten für Waren an, die vom Empfänger zu tragen sind, und hohe Versand- oder Transportkosten, die vom Versender zu tragen sind. Dies ist der Ort des Empfängers, und der Versender ist weit voneinander entfernt.

Fazit

Sendung ist die Art der Geschäftsvereinbarung, bei der der Versender Waren an den Empfänger zum Umtausch gegen Provision verkauft. Es gibt eine separate Abrechnung der Sendungsabrechnung, während der Versender der Ware eine Pro-forma-Rechnung mit Einzelheiten zu den verkauften Waren und der Empfänger sendet, um in regelmäßigen Abständen die Einzelheiten des Kontoverkaufs an den Versender zu senden und seine Konten zu begleichen und abzustimmen.

Manchmal ist die Sendung sowohl für den Versender als auch für den Empfänger von Vorteil, da der Versender eine Geschäftsausweitung erhält und der Empfänger ohne Investition Provisionen und Anreize erhält. Daher kann die Sendung eine gute Option für die Geschäftserweiterung sein.