Was sind Rechnungslegungskonzepte?

Rechnungslegungskonzepte sind die Grundregeln, Annahmen und Bedingungen, die die Parameter und Einschränkungen definieren, innerhalb derer die Rechnungslegung betrieben wird. Mit anderen Worten, Rechnungslegungskonzepte sind die allgemein anerkannten Rechnungslegungsgrundsätze, die die grundlegende Grundlage für die konsequente Erstellung einer universellen Abschlussform bilden.

Ziele von Rechnungslegungskonzepten

- Hauptziel ist es, Einheitlichkeit und Kohärenz bei der Erstellung und Pflege von Abschlüssen zu erreichen.

- Es ist das zugrunde liegende Prinzip, das die Buchhalter bei der Erstellung und Pflege der Geschäftsunterlagen unterstützt.

- Ziel ist es, ein gemeinsames Verständnis der Regeln oder Annahmen zu erreichen, die von allen Arten von Unternehmen einzuhalten sind, und so umfassende und vergleichbare Finanzinformationen zu ermöglichen.

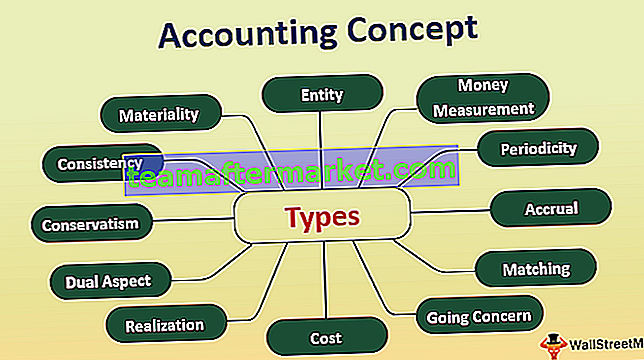

Top 12 Rechnungslegungskonzepte

Nachfolgend sind die weltweit allgemein anerkannten Rechnungslegungskonzepte aufgeführt.

# 1 - Entitätskonzept

Das Entitätskonzept ist ein Konzept, das Ihnen erklärt, dass Ihr Unternehmen anders ist als Sie. Es zeigt Ihnen, dass der Geschäftsinhaber und der Eigentümer zwei separate Einheiten sind. Das Gesetz erkennt das Unternehmen als künstliche Person an. Das Unternehmen ist verpflichtet, einen eigenen Jahresabschluss zu erstellen und seine Geschäftsvorfälle entsprechend zu erfassen.

# 2 - Geldmesskonzept

Das Geldmessungskonzept besagt, dass nur diese Transaktionen erfasst und monetär gemessen werden. Mit einfachen Worten, nur Finanztransaktionen werden in Geschäftsbüchern erfasst.

# 3 - Periodizitätskonzept

Das Periodizitätskonzept besagt, dass das Unternehmen oder das Unternehmen die Rechnungslegung für einen bestimmten Zeitraum, normalerweise das Geschäftsjahr, durchführen muss. Der Zeitraum für die Erstellung von Abschlüssen kann von monatlich über vierteljährlich bis jährlich variieren. Es hilft bei der Identifizierung von Änderungen, die über verschiedene Zeiträume auftreten.

# 4 - Abgrenzungskonzept

Laut Accrual Accounting wird die Transaktion auf kaufmännischer Basis erfasst. Mit anderen Worten, Transaktionen sind zu dem Zeitpunkt zu erfassen, zu dem sie stattfinden, nicht zu dem Zeitpunkt, zu dem das Geld eingeht oder bezahlt wird, und für den Zeitraum, auf den sich die Transaktion bezieht.

# 5 - Passendes Konzept

Das Matching-Konzept ist mit dem Periodizitätskonzept und dem Abgrenzungskonzept verknüpft. Das Matching-Konzept besagt, dass das Unternehmen für den Zeitraum, für den Einnahmen berücksichtigt wurden, nur Ausgaben berücksichtigen muss, die sich auf diesen Zeitraum beziehen. Dies bedeutet, dass das Unternehmen Einnahmen und Ausgaben für denselben Zeitraum erfassen muss.

# 6 - Going Concern-Konzept

Das Going-Concern-Konzept geht davon aus, dass das Geschäft fortlaufend betrieben wird. Daher werden die Geschäftsbücher des Unternehmens so erstellt, dass das Geschäft über Jahre hinweg weitergeführt wird.

# 7 - Kostenkonzept

Das Kostenkonzept besagt, dass jeder Vermögenswert, den das Unternehmen erfasst, zum historischen Anschaffungswert erfasst wird, dh zu den Anschaffungskosten des Vermögenswerts.

# 8 - Realisierungskonzept

Dieses Konzept hängt mit dem Kostenkonzept zusammen. Das Realisierungskonzept sieht vor, dass das Unternehmen einen Vermögenswert zu Anschaffungskosten erfassen sollte, bis der realisierbare Wert des Vermögenswerts realisiert wurde. In der Praxis ist es richtig zu sagen, dass das Unternehmen den realisierten Wert des Vermögenswerts erfasst, sobald der Vermögenswert verkauft oder veräußert wurde.

# 9 - Dual-Aspekt-Konzept

Dieses Konzept ist das Rückgrat des doppelten Buchhaltungssystems. Es heißt, dass jede Transaktion zwei Aspekte hat: Lastschrift und Gutschrift. Das Unternehmen muss jede Transaktion erfassen und sowohl die Debit- als auch die Kreditelemente berücksichtigen.

# 10 - Konservatismus

Dieses konservative Konzept besagt, dass das Unternehmen sein Geschäftsbuch auf vorsichtiger Basis erstellen und führen muss. Der Konservatismus besagt, dass das Unternehmen alle erwarteten Verluste oder Kosten tragen muss. Zukünftige Umsatzerlöse werden jedoch nicht berücksichtigt.

# 11 - Konsistenz

Die Rechnungslegungsgrundsätze werden konsequent befolgt, um die Absicht zu erreichen, die Abschlüsse verschiedener Perioden oder in Bezug auf mehrere Unternehmen zu vergleichen.

# 12 - Materialität

Das Wesentlichkeitskonzept erklärt, dass im Jahresabschluss alle Posten aufgeführt sein sollten, die einen wesentlichen wirtschaftlichen Einfluss auf das Geschäft haben. Es ermöglicht das Ignorieren der anderen Konzepte, wenn der offen zu legende Gegenstand einen unbedeutenden Einfluss auf das Geschäft des Unternehmens hat und sich der Aufwand für dessen Erfassung nicht lohnt.

Bedeutung des Rechnungslegungskonzepts

- Die Bedeutung des Rechnungslegungskonzepts zeigt sich darin, dass seine Anwendung bei jedem Schritt der Erfassung einer Finanztransaktion des Unternehmens eine Rolle spielt.

- Das Befolgen der allgemein anerkannten Rechnungslegungskonzepte hilft, Zeit, Aufwand und Energie für die Buchhalter zu sparen, da der Rahmen bereits festgelegt ist.

- Es verbessert die Qualität von Abschlüssen und Berichten in Bezug auf Verständlichkeit, Zuverlässigkeit, Relevanz und Vergleichbarkeit solcher Abschlüsse und Berichte.

Rechnungslegungskonzept vs. Konvention

Im allgemeinen Sprachgebrauch werden Rechnungslegungskonzepte und Rechnungslegungskonventionen synonym verwendet. In beiden Begriffen gibt es jedoch einige Unterschiede.

| Buchhaltungskonzepte | Rechnungslegungskonvention | |

| Bezieht sich auf eine Reihe von Regeln und Annahmen, die bei der Aufzeichnung von Finanztransaktionen zu beachten sind. | Dies bezieht sich auf allgemein anerkannte Praktiken der Buchhalter. | |

| Die Rechnungslegungsbehörden des Landes legen die Regeln und Annahmen fest, die im Allgemeinen im Einklang mit den international anerkannten Rechnungslegungsgrundsätzen zu befolgen sind. | Konventionen sind im Wesentlichen die impliziten Rechnungslegungspraktiken eines Unternehmens. Das Gleiche unterliegt keiner Rechnungslegungsbehörde. Es besteht jedoch eine allgemeine Vereinbarung zwischen den Rechnungslegungsstellen über die Annahme der Konventionen in der Praxis. | |

| Bei jedem Schritt der Aufzeichnung der Transaktionen des Geschäfts zu befolgen. | Bei der Aufstellung des Jahresabschlusses des Unternehmens zu beachten. | |

| Es ist ein theoretischer Ansatz für die Erstellung und Pflege von Geschäftsbüchern. | Es ist ein prozeduraler Ansatz, der in vorbereitete Bilderpostbücher einfließt. |

Vorteile

- Eine detaillierte und umfassende Finanzinformation liefert eindeutig Informationen über den Vermögenswert, nämlich vis. die Verbindlichkeiten des Unternehmens;

- Nützliche Informationen, die dem Management des Unternehmens helfen, eine wirtschaftliche Entscheidung zu treffen;

- Bereitstellung von Finanzinformationen für die Anleger und Darstellung des Finanzstatus des Unternehmens;

- Ein klares Verständnis dafür, wie jeder Geschäftsvorfall erfasst wurde;

- Einheitlich akzeptierter Finanzbericht - der zum besseren Verständnis der Finanzinformationen beiträgt;

Nachteile

- Wenn das Rechnungslegungskonzept nicht bei jedem Schritt der Erfassung von Finanztransaktionen befolgt wird,

- Die Wahrscheinlichkeit von Auslassungen und falschen Angaben in der Finanzberichterstattung steigt.

- Schwer nachzuvollziehen, wo der Ausschluss stattgefunden hat;

- Falsch gemeldete Finanztransaktionen führen zu Problemen bei der Interpretation und Analyse von Finanzinformationen.

- Der Finanzbericht ist nicht mehr zuverlässig;

- Es erweitert den Spielraum für die Erfassung nicht monetärer Transaktionen.

- Es sieht keine Meldung von Transaktionen vor, die nicht wesentlich sind. Das Wesentlichkeitsniveau ist jedoch für verschiedene Unternehmen unterschiedlich und kann daher den Vergleichbarkeitsaspekt des Abschlusses verschiedener Unternehmen beeinträchtigen.

- Da es nicht möglich ist, Vermögenswerte zu ihren realisierbaren Werten zu erfassen, liefert der Jahresabschluss kein tatsächliches Bild der Finanzlage des Unternehmens

Fazit

Rechnungslegungskonzepte sind die allgemein anerkannten Regeln und Annahmen, die Buchhalter bei der Erstellung von Abschlüssen unterstützen. Es bietet den Rahmen für die Erfassung der Finanztransaktionen des Unternehmens. Für Laien sind sie die Grundbausteine des Rechnungsführungssystems mit dem vorrangigen Ziel, den relevanten Anlegern und allen Beteiligten einheitliche und konsistente Finanzinformationen zur Verfügung zu stellen.