Was ist Buchhaltungspraxis?

Die Rechnungslegungspraxis besteht aus systematischen Verfahren und Kontrollen, die von der Buchhaltungsabteilung des Unternehmens zur Kontrolle der Buchhaltungsunterlagen und -einträge verwendet werden, da auf der Grundlage von Buchhaltungsunterlagen andere Berichte wie Abschlüsse, Kapitalflussrechnung, Kapitalflussrechnung, Gehaltsabrechnung, Steuerabwicklung usw. erstellt werden. Zahlungs- und Quittungsnachweise usw. und sie sind die Grundlage für das Vertrauen des Abschlussprüfers bei der Prüfung des Jahresabschlusses.

Erläuterung

- Die Rechnungslegungspraxis besteht aus einer täglichen Aufzeichnung von Rechnungslegungs- und Finanzdaten. Es ist die Kontrolle über die Aufzeichnung und den Zugriff auf Buchhaltungsunterlagen, da die Buchhaltung ein wesentlicher Bestandteil jeder Organisation ist und nicht von anderen manipuliert und missbraucht werden darf. Daher muss sich die Organisation neben der Aufzeichnung um den Autorisierungsteil kümmern. Beispielsweise sollten Mitarbeiter für die Dateneingabe keinen Zugriff auf Kontoauszugsansichten oder andere Berichte haben, damit Daten nicht missbraucht werden können. Jede Organisation sollte angemessene Praktiken anwenden, da dies eine Grundlage für viele externe und interne Berichte und Entscheidungen ist.

- Es ist ein systematisches Verfahren und Kontrollen, die von jeder Buchhaltungsabteilung auferlegt werden, um die Buchhaltungsunterlagen zu kontrollieren, damit die Buchhaltungsunterlagen für alle zuverlässig gemacht werden können. Es ist eine transparente Ansicht der Konten und Transaktionen des Unternehmens.

- Ein Unternehmen oder eine Person, die für die Führung der Buchhaltungsunterlagen verantwortlich ist, muss verschiedene Kontrollen durchführen. Zum Beispiel die Autorisierungskontrolle wie Rechnungen, die nur von einer autorisierten Person unterschrieben werden sollen, oder die Sperrung der Einreise in den Lager- / Lagerraum oder die Beschränkung des Datenzugriffs auf Mitarbeiter der unteren und mittleren Ebene. Die Rechnungslegungspraxis umfasst nicht nur die Erfassung und Zugangskontrolle, sondern erfordert auch die Erfassung gemäß Gesetz und allgemein anerkannten Rechnungslegungsgrundsätzen oder gemäß Ind AS oder IFRS.

Arten der Rechnungslegungspraxis

Die verschiedenen Typen sind wie folgt:

# 1 - Öffentlich

In öffentlichen Rechnungslegungspraktiken werden Konten, damit verbundene Dienstleistungen und die Aufzeichnung von Buchhaltungsunterlagen an die unabhängige Firma ausgelagert, da einige der Finanzdokumente und andere Informationen der Öffentlichkeit zugänglich gemacht werden müssen. Alle Kontrollen der Buchhaltungsunterlagen werden von Wirtschaftsprüfern durchgeführt, die CPAs (Certified Public Accountants) sind.

# 2 - Privat

In der privaten Buchhaltungspraxis wird von einer Geschäftseinheit ein einzelner Experte ernannt, der die Buchhaltung und andere Informationen ordnungsgemäß und systematisch aufzeichnet. Als ernannte Person ist Experte; Daher werden alle Kontrollen von diesem Experten innerhalb der Organisation angewendet.

# 3 - Regierung

Die Regierung beschäftigt normalerweise die staatlichen Rechnungsprüfer oder andere berechtigte Personen, um die buchhalterischen, finanziellen und zusätzlichen Informationen aufzuzeichnen, zu planen, zu budgetieren und zu prognostizieren. Alle Kontrollen der Buchhaltungsunterlagen werden von Personen durchgeführt, die in diesem Auftrag von Regierungsbehörden beschäftigt werden.

# 4 - Prüfungspraxis

Wirtschaftsprüfer werden als externe Buchhalter bezeichnet. Sie überprüfen die angewandten und auferlegten Praktiken und entscheiden auf dieser Grundlage, inwieweit sie sich auf Buchhaltungsunterlagen verlassen, und erstellen dementsprechend den Prüfungsbericht.

# 5 - Finanziell

Finanzbuchhalter verfolgen die Finanztransaktionen des Unternehmens. Sie erstellen verschiedene finanzbezogene Berichte zur Berichterstattung an Aktionäre, Steuerbehörden, Gesellschaftsrecht, SEBI, Regierung und die breite Öffentlichkeit. Alle Buchhaltungs- und sonstigen Kontrollen im Zusammenhang mit Finanzkonten werden von Finanzbuchhaltern auferlegt. Sie sind Experten wie Wirtschaftsprüfer, Unternehmenssekretär, Aktienvermittler und Personen mit Finanzhintergrund.

# 6 - Management

Alle Aufzeichnungen in Bezug auf das Management wie Entscheidungen, Anwesenheit, Überprüfung und Umsetzung von Plänen durch das Top-Management, Bewertungsrichtlinien usw. Jedes Unternehmen beschäftigt Management-Buchhalter / Manager zur Überprüfung, Einführung von Kontrollen und Überwachung. Wirtschaftsprüfer erstellen Berichte, die intern für die Entscheidungsfindung und andere interne Entscheidungen verwendet werden sollen.

# 7 - Forensisch

Forensische Buchhalter sind externe Buchhalter wie Wirtschaftsprüfer. Forensische Buchhalter überprüfen unter dem Gesichtspunkt der Aufdeckung von Betrug und anderen falschen Angaben in Konten. Sie überprüfen Kontrollen in Buchhaltungsunterlagen. Das Unternehmen ernennt forensische Buchhalter, wenn es der Ansicht ist, dass in oder durch das Management ein erheblicher Betrug vorliegt.

Andere Steuerelemente

# 1 - Zugangskontrolle

Nur autorisierte Personen können in die Buchhaltung eintreten und haben Zugriff auf physische Buchhaltungsunterlagen wie Rechnungen, Kontoauszüge, Scheckausstellung usw.

# 2 - Autorisierungskontrolle

Nicht alle Personen in der Buchhaltung sollten Zugriff auf alle Daten und Berichte haben. Die Autorisierung sollte auf die Arbeit eines Mitarbeiters beschränkt sein. Eingaben werden auch von Dateneingabemitarbeitern vorgenommen, die von leitenden Mitarbeitern autorisiert werden müssen.

# 3 - Prozesskontrolle

Jede Organisation hat einen bestimmten Prozess zum Umkodieren der Rechnungen und anderer Datensätze. Beispielsweise wird die erste Rechnung ausgestellt und dann die Ware an den Schuldner gesendet. Wenn dann die Warenannahmegenehmigung vorliegt, ist die buchhalterische Erfassung der Verkäufe vorzunehmen. Daher sollte eine ordnungsgemäße Prozesskontrolle über die Buchhaltungsunterlagen erfolgen

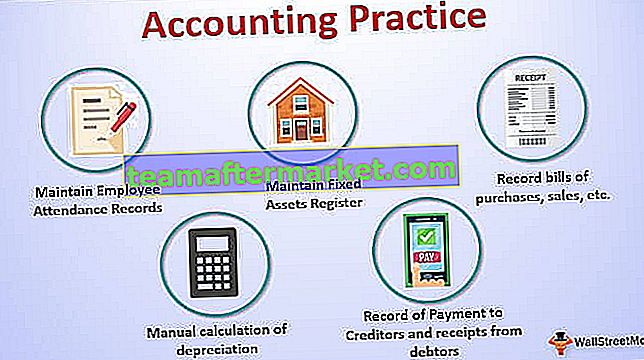

Beispiel für die Rechnungslegungspraxis

- Führen Sie Anwesenheitslisten der Mitarbeiter, In-Time, Out-Time, um das richtige Gehalt und Überstunden usw. zu berechnen.

- Führen Sie ein Anlagenregister, ein Bestandsregister, ein Investmentregister, stornierte Schecks und Aufzeichnungen über ausgestellte und hinterlegte Schecks, ein Aktionärsregister usw.

- Führen Sie Aufzeichnungen über Einkäufe, Verkäufe, Ausgaben und andere Zahlungen und Quittungen.

- Aufzeichnungen über Zahlungen an Gläubiger und Einnahmen von Schuldnern.

- Führen Sie auf Testbasis eine manuelle Berechnung der Abschreibungen usw. durch.

Bedeutung

- Transparente Ansicht der Buchhaltungsunterlagen

- Das Ergebnis des Geschäfts kennen

- Aufbewahrung von Ausgaben, Quittungen und Zahlungen

- So erstellen Sie eine Basis für andere externe und interne Berichte

- Das Vertrauen der Stakeholder bewahren

- Befolgen Sie die aktuellen Rechnungslegungspraktiken und -regeln

- Um alte Aufzeichnungen zu verfolgen und mit aktuellen Aufzeichnungen zu vergleichen und die Schwachstelle usw. zu identifizieren.

Fazit

Die Rechnungslegungspraxis besteht aus der täglichen Erfassung von Rechnungslegungs- und Finanzdaten gemäß den allgemein anerkannten Rechnungslegungsgrundsätzen und der geltenden Rechtspraxis. Unternehmen müssen verschiedene Kontrollen durchführen, um ihre Buchhaltungsunterlagen zuverlässig zu machen. Buchhaltungsunterlagen sind die Grundlage für viele Berichte, beispielsweise müssen auf der Grundlage von Buchhaltungsunterlagen interne und externe Entscheidungen von der Unternehmensleitung getroffen werden. Nach Prüfung der Kontrollen in den Buchhaltungsunterlagen stellen die Prüfer fest, inwieweit sie sich auf diese Unterlagen verlassen können. Für bewährte Verfahren sollten Organisationen physische und dokumentarische Nachweise aller Buchhaltungsunterlagen aufbewahren. Die Führung von Buchhaltungsunterlagen ist das Grundbedürfnis jeder Organisation, ob gewinnbringend oder gemeinnützig.Jede Organisation sollte über angemessene Buchhaltungspraktiken und Transparenz in den Aufzeichnungen verfügen, um langfristig zu überleben.