Verbindlichkeiten Bedeutung

Verbindlichkeiten in der Rechnungslegung sind die finanzielle Verpflichtung des Unternehmens aufgrund von Ereignissen in der Vergangenheit, die für das Unternehmen rechtsverbindlich sind, an das andere Unternehmen zu zahlen. Die Abwicklung erfordert einen Abfluss der verschiedenen wertvollen Ressourcen des Unternehmens. Diese sind in dargestellt der Saldo des Unternehmens.

Verbindlichkeiten sind ein Konto, auf dem das Unternehmen alle seine Aufzeichnungen wie Schulden, Verpflichtungen, zu zahlende Einkommenssteuern, Kundeneinlagen, zu zahlende Löhne und entstandene Ausgaben führt. Haftungskonten haben normalerweise ein Guthaben.

- Die Haftung ist eine Verpflichtung, die legal ist, wie Schulden oder das Geld zu bezahlen, um die Dienstleistungen oder die genutzten Waren zu bezahlen. Sie werden über einen bestimmten Zeitraum abgerechnet.

- Einige Beispiele für Verbindlichkeiten sind Verbindlichkeiten aus Lieferungen und Leistungen, Verbindlichkeiten aus Lieferungen und Leistungen, zu zahlende Gehälter und zu zahlende Zinsen. Das entgegengesetzte Wort der Verbindlichkeit ist ein Vermögenswert.

- Für eine Bank umfassen die buchhalterischen Verbindlichkeiten ein Sparkonto, ein Girokonto, eine feste Einzahlung, eine wiederkehrende Einzahlung und alle anderen vom Kunden getätigten Einzahlungen. Diese Konten sind wie das Geld, das auf Verlangen des Kunden sofort oder über einen bestimmten Zeitraum an den Kunden zu zahlen ist. Diese Konten für eine Person werden als Vermögenswerte bezeichnet.

Liste der Verbindlichkeiten im Rechnungswesen

Das Folgende ist eine Liste der Verbindlichkeiten in der Buchhaltung.

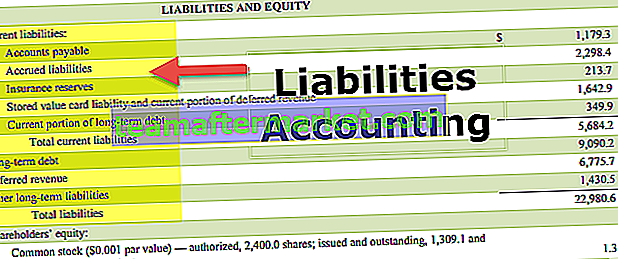

# 1 - Kurzfristige Verbindlichkeiten

Kurzfristige Verbindlichkeiten sind die Verpflichtungen eines Unternehmens, die innerhalb von zwölf Monaten oder einem Jahr beglichen werden sollen. Diese werden im Allgemeinen als kurzfristige Verbindlichkeiten bezeichnet

Liste der kurzfristigen Verbindlichkeiten

Hier ist die Liste der kurzfristigen Verbindlichkeiten Buchhaltung sind:

- Kreditorenbuchhaltung - Dies sind Verbindlichkeiten gegenüber Lieferanten in Bezug auf die Rechnungen, die bei der Nutzung von Waren oder Dienstleistungen durch das Unternehmen erhoben werden.

- Zu zahlende Zinsen - Der Zinsbetrag, der an die Kreditgeber für das Geld zu zahlen ist, im Allgemeinen an die Banken.

- Aufgelaufene Kosten - Dies sind die Kosten, dh die Gehälter, die künftig an die Mitarbeiter zu zahlen sind.

- Dividenden - Die Dividenden werden den Aktionären von der Gesellschaft erklärt und müssen noch an die Aktionäre ausgezahlt werden.

- Kundeneinlagen - Die Einlagen des Kunden für die Nutzung der Waren oder Dienstleistungen;

- Zu zahlende Steuern - Die zu zahlenden Steuern umfassen viele Arten von Steuern wie Einkommensteuer, Umsatzsteuer, Gewerbesteuer und Lohnsteuer.

- Kontokorrentkredite - Dies sind die Möglichkeiten, die eine Bank ihren Kunden normalerweise bietet, um das überschüssige Guthaben zu verwenden, wenn sie nicht über ausreichende Mittel verfügen.

- Aktuelle Fälligkeiten - Dies ist der Teil der langfristigen Schulden, der innerhalb der nächsten zwölf Monate fällig und fällig wird.

- Zu zahlende Rechnungen - Diese Rechnungen umfassen im Allgemeinen Stromrechnungen, dh Stromrechnung, Wasserrechnung und Wartungsrechnungen, die zahlbar sind.

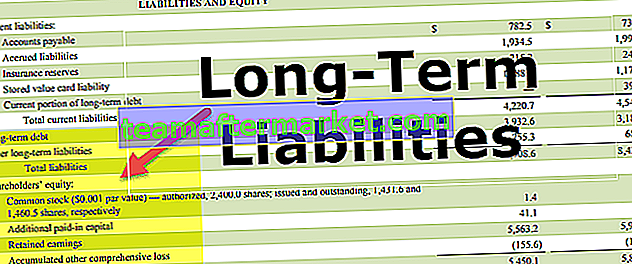

# 2 - Langfristige Verbindlichkeiten

Langfristige Verbindlichkeiten sind die Verpflichtungen eines Unternehmens, die in der Regel länger als ein Jahr langfristig bezahlt oder beglichen werden sollen. Diese werden im Allgemeinen als kurzfristige Verbindlichkeiten bezeichnet.

Liste der langfristigen Verbindlichkeiten im Rechnungswesen

Hier ist die Liste der langfristigen Verbindlichkeiten -

- Verbindlichkeiten aus Anleihen - Dies ist ein Haftungskonto, das den Betrag enthält, den der Emittent den Anleihegläubigern schuldet.

- Langfristige Kredite - Die langfristigen Kredite sind die Kredite, die aufgenommen und in einem längeren Zeitraum in der Regel mehr als ein Jahr zurückgezahlt werden.

- Kundeneinlagen - Der Kunde, der für eine sehr lange Laufzeit von mehr als einem Jahr genommen wird, in der Regel eine feste Einzahlung bei einer Bank oder für einen Vertrag mit längerer Laufzeit;

- Hypothek zahlbar - Dies ist die Verpflichtung des Eigentümers, das Darlehen, für das es als Sicherheit aufbewahrt wurde, zu bezahlen und in den nächsten zwölf Monaten zu zahlen.

- Nicht verdiente Einnahmen - Nicht verdiente Einnahmen entstehen, wenn das Unternehmen die Waren oder Dienstleistungen nicht geliefert hat, aber das Geld im Voraus genommen hat.

- Latente Ertragsteuern - Die Ertragsteuern, die für die aktuelle Periode fällig sind und noch nicht gezahlt wurden;

- Capital Lease - Dies ist ein Leasingvertrag zwischen dem Eigentümer und der Person, die die vorübergehende Nutzung wünscht

# 3 - Eventualverbindlichkeiten

Quelle: Facebook SEC-Einreichungen

Eventualverbindlichkeiten sind Verpflichtungen, die auftreten können oder nicht. Diese Verpflichtungen können aufgrund bestimmter Situationen und Bedingungen entstehen.

Liste der Eventualverbindlichkeiten

- Mögliche Rechtsstreitigkeiten - Dies entsteht, wenn eine Person eine Garantie für eine andere Partei gibt, wenn die tatsächliche Partei die Schulden nicht rechtzeitig bezahlt.

- Produktgarantie - wenn eine Garantie für ein Produkt für eine bestimmte Zeit gegeben wird und die beschädigt oder verdorben wird, dass das Unternehmen dafür haftet und dafür bezahlen muss;

- Anstehende Ermittlungen - Alle anhängigen Ermittlungen nach dem Gesetz nehmen an, dass sie als strafbar eingestuft werden, als die Strafe zu zahlen.