Was ist der Enron-Skandal?

Was ist der Enron-Skandal?

Der Enron-Skandal beinhaltet, dass Enron die Aufsichtsbehörden täuscht, indem er auf Buchhaltungspraktiken zurückgreift und falsche Beteiligungen einbezieht. Das Unternehmen nutzte Spezialfahrzeuge, um seine giftigen Vermögenswerte und hohen Schulden vor den Investoren und Gläubigern zu verbergen.

Erläuterung

Die Enron Corporation wurde als Unternehmensriese angesehen. Aber nach einem guten Lauf scheiterte es kläglich und endete als bankrottes Geschäft. Das Scheitern und der Bankrott der Enron Corporation haben die Wall Street erschüttert und mehrere Mitarbeiter an den Rand der Finanzkrise gebracht. Das Unternehmen hatte massive Schulden in seinem Namen. Sie versuchte, diese mit Hilfe von Sonderwirtschaftseinheiten sowie Zweckfahrzeugen zu verbergen. Enron wurde zum 2. Dezember 2001 zum höchsten Marktpreis von 90,75 USD gehandelt. Als der Buchhaltungsskandal auftrat, fielen die Aktienkurse auf ein Rekordtief von 0,26 USD je Aktie.

Aufstieg des Enron-Skandals

Der Skandal begann mit den Enron-Missetaten in den Videoverleihketten. Das Unternehmen arbeitete mit einem Blockbuster zusammen, um in den VOD-Markt einzudringen. Nach dem Markteintritt hat das Unternehmen die Ertragsbasis für das Wachstum des VOD-Marktes überbewertet.

Das Unternehmen erzielte Geschäfte im Wert von 350 Milliarden US-Dollar, hielt jedoch nicht lange an, bis die Dotcom-Blase eintrat. Es gibt einen erheblichen Betrag für Breitbandprojekte aus, konnte jedoch die Kosten aus den getätigten Ausgaben nicht decken. Das Unternehmen war massiven Engagements ausgesetzt, und die Anleger verloren Geld, als sich die Marktkapitalisierung verschlechterte.

Im Jahr 2000 begann das Geschäft zu bröckeln. CEO Jeffrey Skilling verschleierte alle finanziellen Verluste, die sich aus dem Handelsgeschäft und Breitbandprojekten ergeben, indem er das Rechnungslegungskonzept der Marktbewertung anwendete. Das Unternehmen baute weiterhin Vermögenswerte auf. Es wurden Gewinne gemeldet, die noch nicht verdient wurden. Wenn der tatsächlich erzielte Gewinn unter dem ausgewiesenen Gewinn lag, wurde der Verlust nie gemeldet. Darüber hinaus übertrug das Unternehmen den Vermögenswert an die Off-the-Books-Gesellschaft. So verbarg das Unternehmen ihre Verluste.

Um die Qual noch zu verstärken, griff der Finanzvorstand des Unternehmens, Andrew Fastow, bewusst auf den Plan zurück, der zeigte, dass das Unternehmen in einer guten finanziellen Verfassung ist, obwohl seine Tochtergesellschaften viel Geld von Investoren verloren haben.

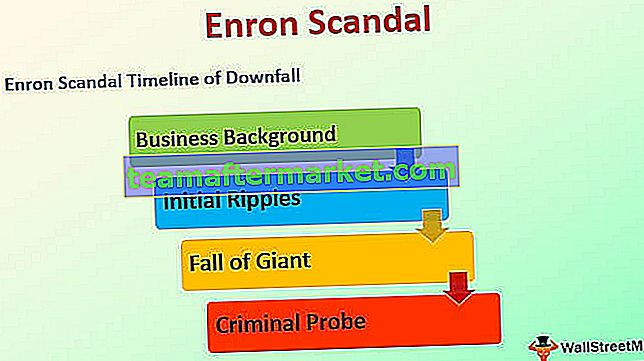

Zusammenfassung des Enron-Skandals mit Zeitleiste des Untergangs

# 1 - Geschäftlicher Hintergrund

Das Jahr war 1985, und Enron wurde als Fusion der Houston Natural Gas Company und Internorth Ince gegründet. 1995 wurde das Unternehmen von Fortune als das innovativste Unternehmen anerkannt und für die nächsten sechs Jahre erfolgreich geführt. Im Jahr 1998 wurde Andrew Fastow der CFO des Unternehmens, und der CFO schuf SPVs, um die finanziellen Verluste des Enron zu verbergen. Im Zeitraum 2000 wurden die Aktien von Enron zu einem Kursniveau von 90,56 USD gehandelt.

# 2 - Anfängliche Wellen

Am 12. Februar 2001 trat Jeffrey Skilling anstelle von Kenneth als Chief Executing Officer an. Am 14. August 2001 trat Skilling abrupt zurück und Kenneth übernahm erneut die Rolle. Im gleichen Zeitraum verzeichnete der Breitbandbereich des Geschäfts einen massiven Verlust von 137 Mio. USD, und die Marktpreise für Aktien fielen auf 39,05 USD je Aktie. Im Oktober wies der Rechtsberater des CFO die Prüfer an, die Akten des Enron zu vernichten, und bat darum, nur den Nutzen oder die erforderlichen Informationen zu pflegen. Das Unternehmen verzeichnete einen weiteren Verlust von 618 Mio. USD und eine Abschreibung von 1,2 Mrd. USD. Der Kurs der Aktie verschlechtert sich auf 33,84 USD.

# 3 - Fall des Riesen

Am 22. Oktober geriet das Unternehmen in eine Untersuchung der Wertpapier- und Börsenkommission. Mit diesen Nachrichten verschlechterte sich die Aktie von Enron weiter und wurde bei 20,75 USD gemeldet. Im November 2001 gab das Unternehmen erstmals zu und gab bekannt, dass es sein Einkommensniveau um 586 Millionen US-Dollar erhöht hat. Auch das seit 1997. Am 2. Dezember 2001 liegen die Insolvenzanträge und die Aktienkurse unverändert bei 0,26 USD je Aktie.

# 4 - Criminal Probe

Am 9. Januar 2002 ordnete das Justizministerium ein Strafverfahren gegen das Unternehmen an. Am 15. Januar 2002 suspendierte die NYSE Enron, und die Wirtschaftsprüfungsgesellschaft wurde zusammen mit Arthur Andersen wegen Behinderung der Justiz verurteilt.

Enron Skandal Ursachen

- Die Schaffung eines speziellen Vehikels zur Verschleierung finanzieller Verluste und eines Haufens finanzieller Schulden;

- Die Marktbewertung als Rechnungslegungskonzept ist eine hervorragende Methode zur Bewertung von Wertpapieren. Ein solches Konzept wird jedoch zu einer Katastrophe, wenn es auf das eigentliche Geschäft angewendet wird.

- Erlöschen der Corporate Governance in der Enron Corporation.

Enron versteckt ihre Schulden

Die Enron Corporation und ihr Management griffen auf ein unethisches Schema und einen Missbrauch des außerbilanziellen Mechanismus zurück. Es wurde ein spezielles wirtschaftliches Instrument geschaffen, um die massiven Schulden vor seinen externen Stakeholdern, nämlich Gläubigern und Investoren, zu verbergen. Das Spezialfahrzeug wurde verwendet, um die Realitäten der Rechnungslegung zu verschleiern, anstatt sich auf die Betriebsergebnisse zu konzentrieren.

Das Unternehmen übertrug einen Teil der Vermögenswerte mit steigendem Marktwert auf das Sonderwirtschaftsinstrument und nahm im Gegenzug Bargeld oder Geldscheine entgegen. Das Zweckvehikel wurde dann für diese Aktien verwendet, um einen in der Bilanz von Enron vorhandenen Vermögenswert abzusichern. Es stellte sicher, dass ein Zweckfahrzeug das Kontrahentenrisiko reduzierte.

Die Bildung der Zweckgesellschaften kann nicht als illegal bezeichnet werden, aber im Vergleich zu den Verbriefungstechniken in Bezug auf Schulden könnte sie als schlecht bezeichnet werden. Enron gab den Anlegern und der Öffentlichkeit die Existenz von Zweckgesellschaften bekannt, aber nur wenige Menschen verstanden die Komplexität der Transaktionen, die mit den Zweckgesellschaften durchgeführt wurden.

Enron ging davon aus, dass die Aktienkurse weiter steigen und sich als Hedgefonds nicht verschlechtern oder scheitern würden. Die Hauptbedrohung bestand darin, dass die Sonderwirtschaftseinheiten nur mit den Aktien des Unternehmens aktiviert wurden. Wenn das Unternehmen kompromittiert würde, könnten die Sonderwirtschaftsunternehmen den sich verschlechternden Marktpreis solcher Aktien nicht absichern. Darüber hinaus hatte die Enron Corporation erhebliche Interessenkonflikte in Bezug auf die Spezialfahrzeuge.

MTM im Enron-Skandal

Der CEO der Enron Corporation, Jeffrey Skilling, hat die Rechnungslegungspraxis der Enron Corporation von einer historischen Kostenrechnungsmethode auf eine Marktbuchhaltungsmethode umgestellt. Der Übergang der Rechnungslegungspraxis wurde 1992 von der Wertpapier- und Börsenkommission genehmigt. Bei der Mark-to-Market-Rechnungslegung wird der beizulegende Zeitwert der Verbindlichkeiten und Vermögenswerte für eine bestimmte Dauer oder einen bestimmten Finanzzeitraum angegeben.

Die Marktmarke gibt Einblicke in eine Institution und wird als legitime Praxis angesehen. Das Verfahren ist jedoch auch irgendeiner Form von Manipulation ausgesetzt. Die Marktbewertung basiert eher auf dem beizulegenden Zeitwert als auf dem tatsächlichen Wert. Dies führte dazu, dass das Geschäft kläglich scheiterte, da die erwarteten Gewinne als tatsächliche Gewinne ausgewiesen wurden.

Warum ist der Enron-Skandal wichtig?

Der Enron-Skandal ist sowohl für neue Finanzfachleute als auch für erfahrene Fachkräfte von Bedeutung für die Lernperspektiven. Der Skandal zeigt uns, warum eine starke Unternehmensführung der Schlüssel zum Erfolg eines Unternehmens ist, um profitables Geschäft aufrechtzuerhalten und voranzutreiben. Darüber hinaus werden Erkenntnisse darüber gewonnen, wie Rechnungslegungsgrundsätze nicht angewendet und angewendet werden sollten. Jeder Missbrauch kann drastische Folgen haben oder sich auf die Gesundheit des Unternehmens auswirken.

Aufgrund der Insolvenz des Unternehmens verloren die Mitarbeiter mehrere Vergünstigungen und Pensionsleistungen. Viele standen kurz vor der Finanzkrise. Die Krise war so tiefgreifend, dass die Aktionäre des Unternehmens einen geschätzten Wert von 74 Milliarden US-Dollar verloren. Ein solcher Unternehmensbetrug sollte als Lernen verstanden werden, und es sollte ein Verständnis dafür gewonnen werden, warum Vorschriften und Einhaltung erforderlich sind.

Fazit

Die Enron Corporation wurde als Zusammenschluss des Houstoner Erdgasunternehmens und der Inter-North-Gesellschaft gegründet. Nach der Fusion wuchs es schnell und wurde als das innovativste Unternehmen angesehen. Es wurde jedoch auf schlechte Rechnungslegungspraktiken zurückgegriffen. Es war an der Schaffung von Spezialfahrzeugen beteiligt, mit denen die steigenden Schulden der Enron-Gesellschaft verborgen wurden, und dies führte zum Scheitern und Untergang des Geschäfts.