Was ist die Abschreibungsmethode?

Bei der Abschreibungsmethode handelt es sich um eine Abschreibungstechnik, bei der jedes Jahr ein konstanter Abschreibungssatz auf den Nettobuchwert von Vermögenswerten angewendet wird, wodurch in den ersten Lebensjahren des Vermögenswerts mehr Abschreibungsaufwendungen und in den späteren Lebensjahren weniger Abschreibungen erfasst werden des Vermögenswerts. Kurz gesagt, diese Methode beschleunigt die systematische Erfassung von Abschreibungskosten und hilft Unternehmen, in den ersten Jahren mehr Abschreibungen zu erfassen. Es ist auch als Diminishing Balance-Methode oder Declining Balance-Methode bekannt.

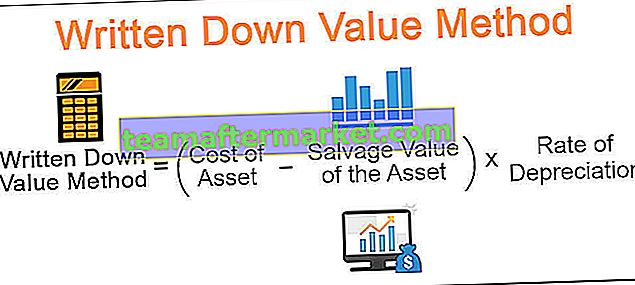

Die Formel lautet wie folgt:

Abschreibungsmethode = (Kosten des Vermögenswerts - Restwert des Vermögenswerts) * Abschreibungssatz in%

Wie berechnet man die WDV-Abschreibung?

Lassen Sie uns dasselbe anhand eines Beispiels verstehen.

Die Whitefield Company kaufte eine Maschine für 12000 USD mit einer Nutzungsdauer von 7 Jahren und einem Restwert von 2000 USD. Der Abschreibungssatz beträgt 20%.

Lösung:

Die Berechnung des abgeschriebenen Werts (WDV) der Abschreibung kann wie folgt erfolgen:

Abschreibung = (12.000 - 2.000 USD) * 20%

Abschreibung = 2000 USD

Die Berechnung des Jahresendes kann wie folgt erfolgen:

Wert am Jahresende = (12.000 - 2.000 USD) - 2.000 USD

Wert am Jahresende = 8.000 USD

Die Abschreibung nach der Abschreibungsmethode wird wie folgt berechnet:

Ebenso können wir die Berechnung, wie oben gezeigt, für die Jahre 2 bis 5 durchführen.

Whitefield hat die Maschinen nach der WDV-Methode abgeschrieben, und wie wir beobachten können, ist der Abschreibungsaufwand in den ersten Jahren höher und hat sich mit zunehmendem Alter des Vermögenswerts weiter verringert.

Abschreibungsmethode vs. lineare Abschreibungsmethode

Eine der häufigsten und beliebtesten Arten der WDV-Methode ist die Double Declining Balance-Methode. Bei dieser Methode wird die Abschreibung um das Zweifache des linearen Satzes angewendet. Das Wort "Double" bezeichnet diesen Aspekt. Die Methode eignet sich für Vermögenswerte, die schnell an Wert verlieren und daher höhere Abschreibungen erfordern.

Lassen Sie uns anhand eines Beispiels die Unterschiede zwischen WDV und linearer Abschreibung verstehen.

Mason Limited kaufte eine Maschine für 25000 USD für ein bestimmtes Projekt und erwartete eine Nutzungsdauer von 5 Jahren. Es wird erwartet, dass die Maschine am Ende ihrer Nutzungsdauer einen Restwert von 5000 USD aufweist.

Lösung:

Die Berechnung des abgeschriebenen Abschreibungswerts kann wie folgt erfolgen:

Basierend auf den obigen Fakten ist die lineare Rate wie folgt:

- Gerade Rate = (Kosten des Maschinenrestwerts) / Nutzungsdauer (in Jahren)

- Gerade Rate = ($ 25000- $ 5000) / 5 = $ 4000

Die lineare Abschreibungsrate kann wie folgt erfolgen:

- Lineare Abschreibungsrate = $ 4000 / ($ 25000- $ 5000) = 20%

- Doppelte sinkende Saldorate = 2 * 20% = 40%

Die Berechnung der Abschreibung kann also wie folgt erfolgen:

- Abschreibung = 40% * (25.000 - 10.000 USD) = 6.000 USD

- Kumulierte Abschreibung = 10.000 USD + 6.000 USD

- Kumulierte Abschreibung = 16.000 USD

Der Abschreibungsplan gemäß Double Declining Balance ist nachstehend aufgeführt:

Ebenso können wir die Berechnung wie oben gezeigt für die Jahre 3 und 4 durchführen.

Vorteile

- Die Abschreibungsmethode hilft bei der Bestimmung des abgeschriebenen Werts des Vermögenswerts, der bei der Bestimmung des Preises hilft, zu dem der Vermögenswert verkauft werden soll.

- In den ersten Jahren der Nutzungsdauer des Vermögenswerts wird ein höherer Abschreibungsbetrag angewendet. Dies ist eine ideale Methode, um die Abschreibung von Vermögenswerten zu erfassen, die schnell an Wert verlieren. Ein Beispiel für solche Assets könnte eine Technologieentwicklungssoftware eines IT-Unternehmens sein. Durch die Erfassung einer beschleunigten Abschreibung in den ersten Jahren kann das Unternehmen seinen beizulegenden Zeitwert in der Bilanz ermitteln, bevor die Technologie veraltet ist.

- Höhere Abschreibungen in den ersten Jahren führen zu einer Reduzierung der Steuern, oder wir sagen, dass die Steuern aufgrund des niedrigeren Nettoeinkommens, aber eines höheren Bargewinns auf spätere Jahre verschoben werden, da die Abschreibungen nicht zahlungswirksam sind.

Nachteile

- Die Abschreibungsmethode erkennt höhere Abschreibungen in den ersten Jahren an und ist möglicherweise keine ideale Abschreibungsmethode für Vermögenswerte, die während ihrer gesamten Nutzungsdauer einen einheitlichen Nutzen haben und nicht unter dem Risiko der Veralterung und des technologischen Wandels leiden.

- Höhere Abschreibungsaufwendungen aufgrund dieser Methode führen zu einem verringerten Ergebnis für das Unternehmen.

Wie gleicht die WDV-Abschreibung die Reparaturanforderungen aus?

Die Methode basiert auf der Prämisse, dass bestimmte Vermögenswerte nicht nur eine begrenzte Nutzung haben und während ihrer Nutzungsdauer mit höheren Werten abgeschrieben werden müssen, um den tatsächlichen beizulegenden Zeitwert des Vermögenswerts in der Bilanz darzustellen. Diese Abschreibungsmethode eignet sich jedoch auch für Vermögenswerte, die in späteren Phasen der Lebensdauer der Vermögenswerte höhere Reparaturen erfordern. Durch die Anwendung höherer Abschreibungen in den ersten Jahren, wenn der Reparaturbedarf geringer ist, und geringerer Abschreibungen in späteren Jahren, wenn der Reparaturbedarf höher ist, wird auch nach dieser Methode ein Spagat erzielt.

Nehmen wir ein Beispiel, um dieses Konzept zu veranschaulichen.

Mayor Inc kaufte 2014 Maschinen für 80000 USD mit einer Nutzungsdauer von 4 Jahren ohne Restwert am Ende der Nutzungsdauer. Das Unternehmen hat in den letzten 5 Jahren folgende Ausgaben in Form von Reparaturen der Maschinen getätigt:

Lösung:

Lassen Sie uns nun den oben diskutierten Punkt unter Verwendung der beiden verschiedenen Abschreibungsmethoden verstehen, dh WDV und lineare Abschreibungsmethode. Wir werden verstehen, wie die Verwendung von WDV und die Anwendung höherer Abschreibungen in den ersten Jahren, in denen Reparaturen erforderlich sind, in späteren Jahren, in denen ein Reparaturbedarf eher ein Balanceakt ist, immer geringer ist.

Die Berechnung des abgeschriebenen Abschreibungswerts kann wie folgt erfolgen:

Die Berechnung des Abschreibungsbetrags -

Der Abschreibungsbetrag = Kosten des Vermögens-Restwerts / Nutzungsdauer (in Jahren)

- Abschreibungsbetrag = 80000 USD / 4 = 20000 USD

- Abschreibungssatz = 20000 USD / 80000 USD = 25%

Die Berechnung der Abschreibung lautet also wie folgt:

- Abschreibung = 80000 USD * 25% = 20.000 USD

Die gesamten Wartungskosten betragen -

- Gesamtwartungskosten = 20.000 USD + 2.000 USD

- Gesamtwartungskosten = 22.000 USD

Ebenso können wir die Berechnung wie oben gezeigt für das Jahr 2016 bis 2018 durchführen.

So können wir beobachten, wie die Abschreibungsmethode sicherstellt, dass höhere Abschreibungskosten in den ersten Jahren und niedrigere Abschreibungskosten in späteren Jahren dazu beitragen, höhere Reparatur- und Wartungskosten auszugleichen, wenn der Vermögenswert älter wird und mehr solche Kosten benötigt.

Fazit

Die Abschreibungsmethode ist eine geeignete Methode, um die Ausgaben an die Einnahmen anzupassen, da die meisten langlebigen Vermögenswerte in den ersten Jahren ihres Wirtschaftslebens mehr Nutzen und in den späteren Jahren ihres Lebens weniger Nutzen erzielen. Dies wird durch mehr Abschreibungsaufwendungen in den ersten Jahren und weniger Abschreibungsaufwendungen in den späteren Jahren der Nutzungsdauer des Vermögenswerts sichergestellt.