Beispiele für Eigenkapital

Eigenkapital ist alles, was der Eigentümer oder die Summe des Gesamtvermögens abzüglich der Summe der Gesamtverbindlichkeiten des Unternehmens in das Unternehmen investiert. ZB Stammaktien, Kapitalrücklage, Vorzugsaktien, Gewinnrücklagen und das kumulierte sonstige Ergebnis.

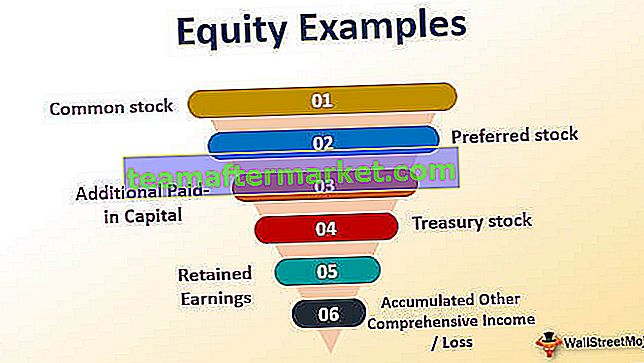

Die häufigsten Beispiele für Eigenkapital sind:

- Stammaktien - Stammaktien repräsentieren die Gesamtzahl der Aktien multipliziert mit ihrem Nennwert.

- Vorzugsaktien - Vorzugsaktien ähneln Stammaktien. Sie haben jedoch Vorrang bei Dividendenzahlungen.

- Zusätzliches eingezahltes Kapital - Dies ist der von den Aktionären eingebrachte Betrag über dem Nennwert

- Eigene Aktien - Eigene Aktien, die von der Gesellschaft von den Aktionären zurückgekauft wurden;

- Kumuliertes sonstiges Gesamtergebnis / Dies umfasst die Gewinne und Verluste, die von der Gewinn- und Verlustrechnung ausgeschlossen und unter dem Nettoergebnis ausgewiesen werden.

- Gewinnrücklagen - Dies ist der Teil der Einnahmen, der im Unternehmen einbehalten wird, um in das Geschäft zu investieren.

Wir vertreten die Eigenkapitalformel als:

Eigenkapital = Gesamtvermögen - GesamtverbindlichkeitenIm Falle einer Gesellschaft bezeichnen wir den Eigenkapitalwert entweder als Eigenkapital oder als Eigenkapital. Für ein Unternehmen wird es als Eigenkapital bezeichnet.

Betrachten wir nun die Berechnungsbeispiele für das Eigenkapital.

Top 4 Berechnungsbeispiele für das Eigenkapital

Schauen wir uns einige einfache, praktische Beispiele für das Eigenkapital an, um es besser zu verstehen.

Beispiel 1

XYZ Ltd ist ein Unternehmen, das sich mit der Herstellung von Industriefarben beschäftigt. Kürzlich wurde der Jahresbericht für das am 31. Dezember 2018 endende Geschäftsjahr veröffentlicht. Nachfolgend einige Auszüge aus der Bilanz. Bestimmen Sie anhand der folgenden Finanzinformationen das Eigenkapital der XYZ Ltd zum 31. Dezember 2018.

Gegeben, Gesamtvermögen = Zahlungsmittel & Zahlungsmitteläquivalent + Forderungen + Sachanlagen + Vorräte

= 1.000.000 USD + 6.000.000 USD + 40.000.000 USD + 4.500.000 USD

Gesamtvermögen = 51.500.000 USD

Wiederum Summe Verbindlichkeiten = Summe langfristige Schulden + Summe kurzfristige Schulden + Verbindlichkeiten + Sonstige kurzfristige Verbindlichkeiten

= 3.000.000 USD + 1.500.000 USD + 4.000.000 USD + 2.500.000 USD

Gesamtverbindlichkeiten = 11.000.000 USD

Daher kann das Eigenkapital der XYZ Ltd nach folgender Formel berechnet werden:

= 51.500.000 USD - 11.000.000 USD

Eigenkapital der XYZ Ltd = 40.500.000 USD

Daher belief sich das Eigenkapital der XYZ Ltd zum 31. Dezember 2018 auf 40.500.000 USD. Ein gesunder positiver Eigenkapitalwert ist ein Hinweis auf eine starke Finanzlage des Unternehmens, die seine Fortführung bestätigt.

Beispiel 2

Nehmen wir nun das Beispiel von ABC Ltd, einem Unternehmen, das Eis herstellt. Gemäß dem für das am 31. Dezember 2018 endende Geschäftsjahr veröffentlichten Jahresbericht werden die folgenden Informationen zur Verfügung gestellt.

Bestimmen Sie anhand der folgenden Finanzinformationen das Eigenkapital von ABC Ltd zum 31. Dezember 2018.

Gegeben, Gesamtvermögen = Zahlungsmittel & Zahlungsmitteläquivalent + Forderungen + Sachanlagen + Vorräte

= 500.000 USD + 4.000.000 USD + 16.000.000 USD + 3.500.000 USD

Gesamtvermögen = 24.000.000 USD

Wiederum Summe Verbindlichkeiten = Summe langfristige Schulden + Summe kurzfristige Schulden + Verbindlichkeiten + Sonstige kurzfristige Verbindlichkeiten

= 8.000.000 USD + 4.500.000 USD + 8.000.000 USD + 5.000.000 USD

Gesamtverbindlichkeiten = 25.500.000 USD

Daher kann das Eigenkapital von ABC Ltd nach folgender Formel berechnet werden:

= 24.000.000 USD - 25.500.000 USD

Eigenkapital von ABC Ltd = - 1.500.000 USD

Daher belief sich das Eigenkapital der ABC Ltd zum 31. Dezember 2018 auf - 1.500.000 USD. Dieser negative Eigenkapitalwert weist auf eine sehr schwache Finanzlage hin, die kurz vor dem Bankrott oder der Auflösung stehen könnte.

Beispiel 3

Nehmen wir nun das Beispiel eines echten Unternehmens - Apple Inc. Gemäß dem Geschäftsbericht für den am 29. September 2018 endenden Zeitraum. Gemäß den öffentlich veröffentlichten Finanzdaten sind die folgenden Informationen verfügbar. Bestimmen Sie anhand der Informationen das Eigenkapital von Apple Inc. zum 29. September 2018.

Alle Beträge in Millionen

Gegeben, Bilanzsumme (in Mio.) = Zahlungsmittel und Zahlungsmitteläquivalente + Wertpapiere + Forderungen + Vorräte + Forderungen aus Lieferungen und Leistungen des Lieferanten + Sonstige kurzfristige Vermögenswerte + Sachanlagen + Sonstige langfristige Vermögenswerte

= 25.913 USD + 2.11.187 USD + 23.186 USD + 3.956 USD + 25.809 USD + 12.087 USD + 41.304 USD + 22.283 USD

Gesamtvermögen = 365.725 USD

Wiederum Gesamtverbindlichkeiten (in Mio.) = Verbindlichkeiten aus Lieferungen und Leistungen + Sonstige kurzfristige Verbindlichkeiten + Rechnungsabgrenzungsposten + Commercial Paper + Laufzeitschulden + Sonstige langfristige Verbindlichkeiten

= 55.888 USD + 32.687 USD + 10.340 USD + 11.964 USD + 102.519 USD + 45.180 USD

Gesamtverbindlichkeiten = 258.578 USD

Daher kann das Eigenkapital von Apple Inc. zum 29. September 2018 wie folgt berechnet werden:

= 365.725 Mio. USD - 258.578 Mio. USD

Eigenkapital von Apple Inc = 107.147 Mio. USD

Daher belief sich das Eigenkapital der Apple Inc. zum 29. September 2018 auf 107.147 Mio. USD.

Beispiel 4

Nehmen wir nun das Beispiel eines Kleinunternehmers, der sich in den USA mit Computerzubehör beschäftigt. Gemäß der Bilanz der Eigentümerfirma für das am 31. März 2018 endende Geschäftsjahr liegen folgende Informationen vor. Bestimmen Sie das Eigenkapital der Eigentümerfirma. [da es einen einzigen Eigentümer hat, als solches Eigenkapital anstelle des Eigenkapitals oder des Eigenkapitals]

Gegeben, Gesamtvermögen = Netto-Sachanlagen + Lagerräume + Debitorenbuchhaltung + Inventar

= 900.000 USD + 1.100.000 USD + 400.000 USD + 800.000 USD

Gesamtvermögen = 3.200.000 USD

Wiederum Gesamtverbindlichkeiten = Nettoverschuldung + Verbindlichkeiten + Sonstige kurzfristige Verbindlichkeiten

= 600.000 USD + 700.000 USD + 800.000 USD

Gesamtverbindlichkeiten = 2.100.000 USD

Daher kann das Eigenkapital des Eigentümers des Unternehmens zum 31. März 2018 wie folgt berechnet werden:

= 3.200.000 USD - 2.100.000 USD

Eigenkapital = 1.100.000 USD

Daher belief sich das Eigenkapital des Eigentümers des Unternehmens zum 31. März 2018 auf 1.100.000 USD.

Fazit

Der Eigenkapitalwert ist eine wichtige Messgröße, um die Finanzlage eines Unternehmens oder einer Firma zu einem beliebigen Bilanzstichtag zu verstehen. Positives Eigenkapital mit zunehmendem Trend ist für jedes Unternehmen immer ein gutes Zeichen. Im Gegensatz dazu weist eine rückläufige Entwicklung des Aktienwerts auf ein schwaches Management hin und könnte ein Signal dafür sein, dass sich das Unternehmen der Insolvenz nähert.