Was ist der Endwert?

Bei der Bewertung des Unternehmens anhand des diskontierten Cashflows werden nicht alle Cashflows bis ins Unendliche erfasst. Daher wird nach einer bestimmten Anzahl von Jahren der mögliche Wert des Unternehmensvermögens oder der ungefähre Wert zukünftiger Cashflows als Endwert und der Wert verwendet Der diskontierte Cashflow wird weitergeführt.

Dies ist der Wert des erwarteten freien Cashflows eines Unternehmens über den Zeitraum eines explizit projizierten Finanzmodells hinaus.

Dieses Tutorial konzentriert sich auf die Art und Weise, wie der Endwert im Rahmen der Erstellung des Finanzmodells in Excel berechnet wird. - -

- Alibabas Fernseher (unter Verwendung der Perpetuity Growth Method)

Nützliche Downloads - 1) Kostenlose Terminalwert-Excel-Vorlagen (in der Post verwendet) und 2) Alibaba IPO TV-Berechnungsmodell

Laden Sie Terminalwertvorlagen herunter

Endwert berechnen

Die Berechnung des Endwerts ist eine wichtige Anforderung des Discounted Cash Flow.

- Es ist sehr schwierig, den Jahresabschluss des Unternehmens so zu projizieren, dass er sich über einen längeren Zeitraum entwickeln würde.

- Das Konfidenzniveau der Bilanzprognose nimmt über Jahre, die weit von heute entfernt sind, exponentiell ab.

- Auch die makroökonomischen Bedingungen, die sich auf das Geschäft und das Land auswirken, können sich strukturell ändern.

- Aus diesem Grund vereinfachen und verwenden wir bestimmte Durchschnittsannahmen, um den Wert des Unternehmens über den Prognosezeitraum hinaus (als „Endwert “ bezeichnet ) zu ermitteln, der von Financial Modeling bereitgestellt wird.

Die folgende Grafik zeigt, wie der Endwert berechnet wird.

Schritte zur Berechnung des Terminalwerts

In diesem Abschnitt habe ich den Gesamtansatz für die Durchführung der Discounted Cash Flows oder der DCF-Bewertung eines Unternehmens erläutert. Beachten Sie insbesondere Schritt 3, in dem wir den Endwert des Unternehmens berechnen, um den beizulegenden Zeitwert der Aktie zu ermitteln.

Schritt 1: Erstellen Sie die Infrastruktur (in diesem Artikel nicht behandelt)

Erstellen Sie eine leere Excel-Tabelle mit separater Gewinn- und Verlustrechnung, Bilanz und Cashflows (letzte 5 Jahre).

Füllen Sie den historischen Jahresabschluss (IS, BS, CF) aus und nehmen Sie die erforderlichen Anpassungen für einmalige Posten vor (einmalige Aufwendungen oder Gewinne).

Führen Sie die Verhältnisanalyse für historische Jahre durch, um das Unternehmen zu verstehen

Schritt 2: Projizieren Sie den Jahresabschluss und den FCFF (in diesem Artikel nicht behandelt).

- Die Prognose der Gewinn- und Verlustrechnung (P & L) ist für Analysten am wichtigsten. Daher müssen Sie viel Zeit darauf verwenden. In diesem Fall müssen Sie den Jahresbericht und andere Dokumente lesen, um ein solides Verständnis der Prognose zu erhalten.

- Es ist ratsam, dass Sie auch andere Research-Berichte von Maklerhäusern lesen, um zu verstehen, wie sie Verkaufszahlen modelliert haben.

- Prognose des Jahresabschlusses für die nächsten 5 Jahre (expliziter Prognosezeitraum) - Finanzmodell

- Wenn Sie den Jahresabschluss des Unternehmens prognostizieren, müssen Sie den Jahresabschluss des Unternehmens nur für die nächsten 4 bis 5 Jahre und im Allgemeinen nicht darüber hinaus projizieren.

- Wir können den Jahresabschluss theoretisch für die nächsten 100 bis 200 Jahre projizieren. Wenn wir dies tun, führen wir jedoch eine große Volatilität ein, die auf Annahmen basiert.

Schritt 3: Finden Sie den fairen Aktienkurs des Unternehmens, indem Sie FCFF und TV rabattieren

- Berechnen Sie den FCFF für die nächsten 5 Jahre anhand des Finanzmodells

- Wenden Sie aus den Kapitalstrukturberechnungen einen geeigneten WACC (Weighted Average Cost of Capital) an.

- Berechnen Sie den Barwert des FCFF für den expliziten Zeitraum

- Berechnen Sie den Wert des Unternehmens (Zeitraum nach dem expliziten Zeitraum)

- Unternehmenswert = Barwert (explizite Periode FCFF) + Barwert (TV)

- Finden Sie den Eigenkapitalwert des Unternehmens nach Abzug der Nettoverschuldung.

- Teilen Sie den Eigenkapitalwert des Unternehmens durch die Gesamtzahl der Aktien, um den „intrinsischen beizulegenden Zeitwert“ des Unternehmens zu erhalten.

- Empfehlen Sie, ob Sie "kaufen" oder "verkaufen" möchten

Schauen Sie sich auch Enterprise Value vs. Equity Value an

Endwertformel

Eine wichtige Annahme ist hier das „ Going Concern“ des Unternehmens. Mit anderen Worten, das Unternehmen wird seine Geschäftstätigkeit nach einigen Jahren nicht einstellen. Es wird jedoch weiterhin für immer Geschäfte machen. Der Wert des Unternehmens (Enterprise Value) ist im Wesentlichen der Barwert aller zukünftigen Free Cash Flows an das Unternehmen.

Wir können den Wert des Unternehmens mit der folgenden Endwertformel darstellen -

t = Zeit, WACC sind die gewichteten durchschnittlichen Kapitalkosten oder der Abzinsungssatz, FCFF sind die Free Cash Flows to Firm

Wir können die obige Endwertformel in zwei Teile aufteilen: 1) Barwert der expliziten Prognose, 2) Barwert des Fernsehens

3 Arten von Endwertformeln

Es gibt drei Formeln zur Berechnung des Endwerts des Unternehmens. Die ersten beiden Ansätze gehen davon aus, dass das Unternehmen zum Zeitpunkt der Schätzung des Fernsehens auf Going-Concern-Basis bestehen wird. Der dritte Ansatz geht davon aus, dass das Unternehmen von einem größeren Unternehmen übernommen wird und damit den Kaufpreis zahlt. Lassen Sie uns diese Ansätze im Detail betrachten.

1) Perpetuity Growth Method oder das Gordon Growth Perpetuity Model

Bitte denken Sie daran, dass die Annahme hier die von "Going Concern" ist.

Diese Methode ist die bevorzugte Formel zur Berechnung des Endwerts des Unternehmens. Bei dieser Methode wird davon ausgegangen, dass sich das Wachstum des Unternehmens fortsetzt (stabile Wachstumsrate) und die Kapitalrendite über den Kapitalkosten liegt. Wir diskontieren den Free Cashflow über die geplanten Jahre hinaus an das Unternehmen und ermitteln den Endwert.

Mit cooler Mathematik können wir die Formel wie folgt vereinfachen:

Der Zähler der obigen Formel kann auch geschrieben werden als FCFF (6) = FCFF (5) x (1+ Wachstumsrate)

Die überarbeitete Endwertformel lautet wie folgt:

Eine vernünftige Schätzung der stabilen Wachstumsrate ist hier die BIP-Wachstumsrate des Landes. Die Gordon-Wachstumsmethode kann in reifen Unternehmen angewendet werden, und die Wachstumsrate ist relativ stabil. Ein Beispiel könnten reife Unternehmen im Automobilsektor, im Konsumgütersektor usw. sein.

2) Kein Wachstums-Ewigkeitsmodell

Diese Formel geht davon aus, dass die Wachstumsrate Null ist! Diese Annahme impliziert, dass die Rendite neuer Investitionen den Kapitalkosten entspricht.

Nichtwachstums-Ewigkeitsendwertformel

Diese Methode kann in Sektoren nützlich sein, in denen der Wettbewerb hoch ist und die Möglichkeit, Überschussrenditen zu erzielen, tendenziell auf Null geht.

3) Beenden Sie die Mehrfachmethode

Diese Formel basiert auf der zugrunde liegenden Annahme, dass ein Markt mit mehreren Basen ein fairer Ansatz zur Bewertung eines Unternehmens ist. Ein Wert wird normalerweise als Vielfaches des EBIT oder EBITDA bestimmt. Für zyklische Geschäfte verwenden wir anstelle des EBITDA oder des EBIT-Betrags zum Ende des Jahres n ein durchschnittliches EBIT oder EBITDA über einen Zyklus. Wenn der Metall- und Bergbausektor beispielsweise mit dem 8-fachen des EV / EBITDA-Vielfachen gehandelt wird, würde das mit dieser Methode implizierte TV des Unternehmens das 8-fache des EBITDA des Unternehmens betragen.

Beispiel für die Endwertberechnung in Excel

In diesem Beispiel berechnen wir den beizulegenden Zeitwert der Aktie unter Verwendung der oben diskutierten Berechnungsansätze für zwei Endwerte. Sie können die Terminal Value Excel-Vorlage für das folgende Beispiel herunterladen:

Zusätzlich zu den oben genannten Informationen haben Sie die folgenden Informationen:

- Schulden = 100 $

- Bargeld = 50 USD

- Anzahl der Aktien = 100

Ermitteln Sie den beizulegenden Zeitwert der Aktie je Aktie mithilfe der beiden vorgeschlagenen Berechnungsmethoden für den Endwert

Berechnung des Aktienkurses - unter Verwendung der Perpetuity Growth Method

Schritt 1 - Berechnen Sie den Kapitalwert des Free Cash Flow to Firm für den expliziten Prognosezeitraum (2014-2018).

Schritt 2 - Berechnen Sie den Endwert der Aktie (Ende 2018) mit der Perpetuity Growth-Methode

Schritt 3 - Berechnen Sie den Barwert des Fernsehgeräts

Schritt 4 - Berechnen Sie den Unternehmenswert und den Aktienkurs

Bitte beachten Sie, dass in diesem Beispiel der Terminalwertbeitrag zum Unternehmenswert 78% beträgt! Dies ist keine Ausnahme. Im Allgemeinen werden Sie feststellen, dass es zu 60-80% des Gesamtwerts beiträgt.

Aktienkursberechnung - unter Verwendung der Exit Multiple-Methode.

Schritt 1 - Berechnen Sie den Kapitalwert des Free Cash Flow to Firm für den expliziten Prognosezeitraum (2014-2018). Bitte beziehen Sie sich auf die obige Methode, bei der wir diesen Schritt bereits abgeschlossen haben.

Schritt 2 - Berechnen Sie den Endwert der Aktie (Ende 2018) mit der Exit Multiple-Methode. Nehmen wir an, dass in dieser Branche die durchschnittlichen Unternehmen mit einem 7-fachen EV / EBITDA-Vielfachen handeln. Wir können genau dieses Vielfache anwenden, um den Fernseher dieser Aktie zu finden.

Schritt 3 - Berechnen Sie den Barwert des Fernsehgeräts

Schritt 4 - Berechnen Sie den Unternehmenswert und den Aktienkurs

Bitte beachten Sie, dass in diesem Beispiel der TV- Beitrag zum Unternehmenswert 77% beträgt!

Mit beiden Methoden erhalten wir Aktienkurse, die sehr nahe beieinander liegen. Manchmal stellen Sie möglicherweise große Abweichungen bei den Aktienkursen fest. In diesem Fall müssen Sie Ihre Annahmen validieren, um einen so großen Unterschied bei den Aktienkursen mithilfe der beiden Methoden zu untersuchen.

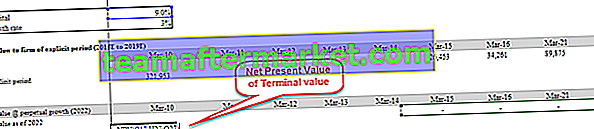

Alibabas Endwert (unter Verwendung der Perpetuity Growth Method)

Sie können das Finanzmodell von Alibaba hier herunterladen. Das folgende Diagramm zeigt den freien Cashflow für das Unternehmen Alibaba und den Ansatz zur Ermittlung der fairen Bewertung des Unternehmens.

Bewertung von Alibaba = Barwert des FCFF (2015-2022) + Barwert des FCFF (2023 bis unendlich „TV“)

Schritt 1 - Berechnen Sie den Kapitalwert des Free Cashflows an die Firma Alibaba für den expliziten Zeitraum (2015-2022).

Schritt 2 - Berechnung des Endwerts von Alibaba zum Jahresende 2022 - In diesem DCF-Modell haben wir die Perpetuity Growth-Methode verwendet, um den Endwert von Alibaba zu berechnen

Schritt 3. Berechnen Sie den Barwert des Fernsehgeräts.

Schritt 4 - Berechnen Sie den Unternehmenswert und den fairen Aktienkurs von Alibaba

Bitte beachten Sie, dass TV im Fall von Alibaba ungefähr 72% des gesamten Unternehmenswerts ausmacht

Kann der Endwert negativ sein?

Theoretisch JA, praktisch NEIN!

Theoretisch kann dies passieren, wenn der Endwert unter Verwendung der Perpetuity-Growth-Methode berechnet wird.

Wenn wir in der obigen Endwertformel WACC <Wachstumsrate annehmen , ist der aus der Formel abgeleitete Wert negativ. Dies ist sehr schwer zu verdauen, da ein wachstumsstarkes Unternehmen nur aufgrund der verwendeten Formel einen negativen Endwert aufweist. Diese Annahme einer hohen Wachstumsrate ist jedoch falsch. Wir können nicht davon ausgehen, dass ein Unternehmen bis unendlich schnell wachsen wird. Wenn dies der Fall ist, wird dieses Unternehmen das gesamte weltweit verfügbare Kapital anziehen. Schließlich würde das Unternehmen zur gesamten Wirtschaft und zu allen Mitarbeitern dieses Unternehmens (Super! Leider ist dies unwahrscheinlich!).

Bei der Bewertung existiert praktisch kein negativer Endwert. Wenn das Unternehmen jedoch große Verluste erleidet und in Zukunft bankrott geht, wird der Eigenkapitalwert Null. Eine andere Ursache könnte sein, dass das Produkt des Unternehmens wie die Schreibmaschinen oder Pager oder Blackberry (?) Veraltet ist. Auch hier können Sie in einer Situation landen, in der der Aktienwert buchstäblich gegen Null geht.

Einschränkungen des Endwerts

- Bitte beachten Sie: Wenn wir die Exit-Multiple-Methoden verwenden, mischen wir den Discounted-Cashflow-Ansatz mit dem Relative-Valuation-Ansatz, da die Exit-Multiplikatoren von vergleichbaren Unternehmen eingetroffen sind.

- Es trägt typischerweise mehr als 75% zum Gesamtwert bei. Dies wird ein bisschen riskant, wenn Sie die Tatsache berücksichtigen, dass dieser Wert stark variiert, selbst wenn sich der WACC oder die Wachstumsraten um 1% ändern.

- Es kann Unternehmen wie Box geben, die einen negativen Free Cash Flow für Unternehmen nachweisen. In diesem Fall funktioniert keiner der drei Ansätze. Dies bedeutet, dass Sie keinen Discounted-Cashflow-Ansatz anwenden können. Die einzige Möglichkeit, ein solches Unternehmen zu bewerten, besteht darin, relative Bewertungsmultiplikatoren zu verwenden.

- Die Wachstumsrate kann nicht höher als WACC sein. Wenn dies der Fall ist, können Sie die Perpetuity Growth-Methode nicht zur Berechnung des Endwerts anwenden.

Terminal Value Video

Fazit

Der Endwert ist ein sehr wichtiges Konzept für Discounted Cash Flows, da er mehr als 60% -80% der Gesamtbewertung des Unternehmens ausmacht. Besondere Aufmerksamkeit sollten Sie der Annahme der Wachstumsraten (g), Abzinsungssätze (WACC) und der Vielfachen (PE-Verhältnis, Preis-Buch-Verhältnis, PEG-Verhältnis, EV / EBITDA oder EV / EBIT) widmen. Es ist auch hilfreich, den Endwert mit den beiden Methoden (Perpetuity Growth Method und Exit Multiple Method) zu berechnen und die verwendeten Annahmen zu validieren.

Was kommt als nächstes?

Wenn Sie etwas Neues gelernt haben oder den Beitrag genossen haben, hinterlassen Sie bitte unten einen Kommentar. Lass mich wissen was du denkst. Vielen Dank und pass auf dich auf. Viel Spaß beim Lernen!

Nützliche Beiträge

Original text

- Enterprise Value Formula

- Gordon Wachstumsmodell Formel

- Beispiele für den Eigenkapitalwert

- Beispiel für FCFF <