Was ist eine Cashflow-Analyse?

Die Cashflow-Analyse bezieht sich auf die Prüfung oder Analyse der verschiedenen Mittelzuflüsse in das Unternehmen und des Mittelabflusses aus dem Unternehmen während des betrachteten Zeitraums aus den verschiedenen Aktivitäten, zu denen betriebliche Tätigkeiten, Investitionstätigkeiten und Finanzierungstätigkeiten gehören.

IronMount Corp und BronzeMetal Corp (beide hypothetische Unternehmen) hatten zu Beginn und Ende 2007 identische Cash-Positionen. Jedes Unternehmen meldete für 2007 auch einen Nettogewinn von 225.000 USD. Welches Unternehmen weist Elemente von Cashflow-Stress auf? Welche Faktoren veranlassen Sie zu dieser Schlussfolgerung?

Nehmen wir an, das Unternehmen ABC hat gerade ein Unternehmen gegründet und in diesem Jahr einen Umsatz von 100 US-Dollar erzielt. Und laut Aufzeichnung betragen ihre Ausgaben die 60 Dollar. Im Allgemeinen würde man sagen, dass Unternehmen ABC einen Gewinn von = $ (100 - 60) = $ 40 erzielt hat. Im Fall von Unternehmen ABC wird jedoch festgestellt, dass sie in diesem Jahr einen Umsatz von 100 US-Dollar erzielen, aber sie haben die einzigen 80 US-Dollar in diesem Jahr gesammelt und die verbleibenden werden sie im nächsten Jahr sammeln. Im Falle von Ausgaben haben sie nur die 50 US-Dollar in diesem Jahr und die restlichen im nächsten Jahr gezahlt. Wenn wir also den Nettomittelzufluss in diesem Jahr berechnen, wäre dies (80 - 50) = 30 USD.

Selbst wenn das Unternehmen ABC in diesem Jahr einen Gewinn von 40 USD erzielt hat, beträgt sein Nettomittelzufluss 30 USD.

In die Cashflow-Analyse werden nicht nur die operativen Zahlungsmittel einbezogen, sondern auch Aufwendungen und Erträge aus Investitions- und Finanzierungstätigkeiten.

Schritt für Schritt Analyse der Kapitalflussrechnungen

Die Cashflow-Analyse gliedert sich in drei Teile: Cashflow aus laufender Geschäftstätigkeit, Cashflow aus Investitionen und Cashflow aus Finanzierung. Wir besprechen jeden dieser Punkte einzeln.

# 1 - Cashflow aus laufender Geschäftstätigkeit

Cashflow aus dem Betrieb bedeutet die Berücksichtigung der Mittelzuflüsse aus dem normalen Geschäftsbetrieb und der entsprechenden Mittelabflüsse.

Es gibt zwei Möglichkeiten, den Cashflow aus laufender Geschäftstätigkeit zu berechnen: 1) Direkte Methode und 2) Indirekte Methode.

In den meisten Fällen wird die indirekte Methode angewendet.

Hier betrachten wir nur die indirekte Methode zur Berechnung des Cashflows aus dem operativen Geschäft.

Berechnung des Cashflows aus laufender Geschäftstätigkeit:

- Bevor Sie über die Analyse der Kapitalflussrechnung nachdenken, werfen Sie zunächst einen Blick auf die Gewinn- und Verlustrechnung. Beginnen Sie nun mit dem Nettoeinkommen.

- Sie müssen nicht zahlungswirksame Aufwendungen wie Abschreibungen usw. zurückzählen. Der Grund für die Rückerstattung nicht zahlungswirksamer Aufwendungen besteht darin, dass sie nicht in bar (sondern in der Aufzeichnung) als Aufwand erfasst werden.

- Dies gilt auch für jede Art von Verkauf von Vermögenswerten. Wenn beim Verkauf von Vermögenswerten Verluste auftreten, müssen wir diese zurückzählen, und wenn beim Verkauf von Vermögenswerten Gewinne erzielt werden, müssen wir diese abziehen.

- Und dann müssen wir alle Änderungen des langfristigen Vermögens berücksichtigen.

- Schließlich müssen wir Änderungen des Umlaufvermögens und der kurzfristigen Verbindlichkeiten berücksichtigen (bei den kurzfristigen Verbindlichkeiten sollten wir keine Dividenden- und Schuldverschreibungen berücksichtigen.

Erfahren Sie mehr über den Cashflow aus dem operativen Geschäft - Cashflow aus dem operativen Geschäft

Beispiel für den Cashflow aus dem Betrieb von Colgate

Quelle: Colgate SEC Filings

- Obwohl das Nettoeinkommen von Colgate im Jahr 2015 1.548 Millionen US-Dollar beträgt, scheint der Cashflow aus dem Betrieb der Vergangenheit zu entsprechen.

- Wenn Sie sich den Cashflow aus laufender Geschäftstätigkeit 2015 genau ansehen, wird für die Änderung der Rechnungslegung in Venezuela eine Gebühr erhoben, die 2015 1.084 Millionen US-Dollar beigetragen hat. Diese fehlte in den Jahren 2013 und 2014. Wenn Sie diese Gebühr entfernen, wird der Cashflow aus laufender Geschäftstätigkeit von Colgate nicht berücksichtigt zu aufregend.

# 2 - Cashflow aus Investitionstätigkeit

Neben dem operativen Geschäft investiert das Unternehmen auch in Vermögenswerte, mit denen sich höhere Renditen erzielen lassen. Wir müssen herausfinden, wie viele bargeldlose Aktivitäten (Verlust oder Gewinn) während des Zeitraums durchgeführt werden, damit wir sie bei der Ermittlung des Nettomittelzuflusses berücksichtigen können. Der Mittelzufluss aus Investitionstätigkeit würde Aktivitäten wie den Kauf langfristiger Vermögenswerte oder Wertpapiere oder deren Verkauf (außer Bargeld) sowie die Bereitstellung und Aufnahme von Krediten umfassen.

Obwohl hier nicht viel zu besprechen ist, sind zwei Dinge zu berücksichtigen.

- Erstens müssen wir Verluste (falls vorhanden) hinzufügen, während wir langfristige Vermögenswerte oder marktfähige Wertpapiere verkaufen. Diese Verluste sollten addiert werden, da für die Verluste kein Mittelabfluss besteht.

- Zweitens müssen wir Gewinne (falls vorhanden) abziehen, während wir langfristige Vermögenswerte oder marktfähige Wertpapiere verkaufen. Diese Gewinne sollten abgezogen werden, da für die vom Unternehmen erzielten Gewinne kein Mittelzufluss erfolgt.

Lernen Sie den Cashflow aus Investitionen im Detail kennen - den Cashflow aus Investitionen

Colgates Cashflow aus Anlagebeispiel

Quelle: Colgate SEC Filings

- Die Cashflow-Analyse von Colgate aus Investitionstätigkeit belief sich 2015 auf -685 Millionen und 2014 auf -859 Millionen.

- Der Kernkapitalaufwand von Colgate belief sich 2015 auf -691 Millionen gegenüber -757 Millionen im Jahr 2014.

- Im Jahr 2015 erzielte Colgate einen Erlös von 599 Mio. USD aus dem Verkauf von Wertpapieren und Anlagen.

- Darüber hinaus erhielt Colgate 221 Millionen US-Dollar aus dem Erlös aus dem Verkauf des Waschmittelgeschäfts im Südpazifik.

# 3 - Cashflow aus Finanzierungstätigkeit

- Erstens, wenn es einen Rückkauf oder eine Ausgabe von Aktien gibt, wird dies unter die Finanzierungstätigkeit in der Cashflow-Analyse fallen.

- Die kurzfristige oder langfristige Kreditaufnahme und -rückzahlung von Schuldverschreibungen, Anleihen usw.) wird ebenfalls in die Finanzierungstätigkeit einbezogen.

- Wir müssen auch die gezahlte Dividende (falls vorhanden) einbeziehen. Wir müssen jedoch sicherstellen, dass wir keine Verbindlichkeiten aus Lieferungen und Leistungen oder Rückstellungen berücksichtigen (da diese im Netto-Cashflow aus laufender Geschäftstätigkeit berücksichtigt würden).

Beispiel für den Cashflow aus der Finanzierung von Colgate

Quelle: Colgate SEC Filings

- Die Finanzierungsaktivitäten von Colgate waren in den Jahren 2015, 2014 und 2013 ziemlich stabil.

- Die Hauptrückzahlung von Colgate für Schulden belief sich 2015 auf -9.181 Millionen US-Dollar, und die Emissionen beliefen sich auf 9.602 Millionen US-Dollar.

- Colgate verfolgt eine stabile Dividendenpolitik. Sie zahlten 2015 -1.493 Millionen und 2014 -1446 Millionen.

- Im Rahmen seines Aktienrückkaufprogramms kauft Colgate in regelmäßigen Abständen Aktien zurück. Im Jahr 2015 erwarb Colgate Aktien im Wert von 1551 Mio. USD.

Erfahren Sie mehr über den Cashflow aus Finanzierungsaktivitäten - den Cashflow aus Finanzierungsaktivitäten

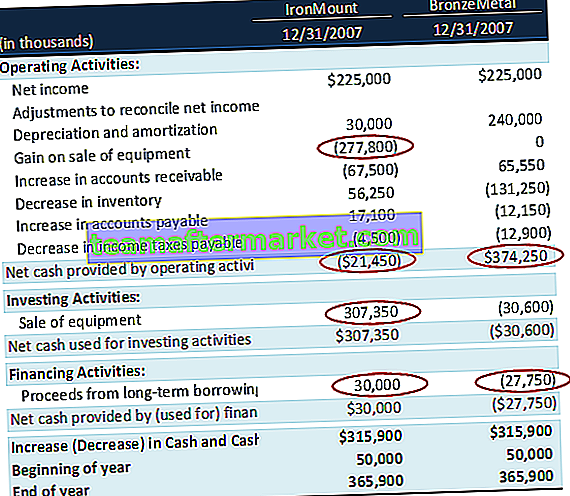

Beispiel für eine Cashflow-Analyse - IronMount vs. BronzeMetal

Kehren wir zu dem früheren Beispiel für eine Cashflow-Analyse zurück, mit dem wir begonnen haben: IronMount Corp und BronzeMetal Corp hatten Anfang und Ende 2007 identische Cash-Positionen. Jedes Unternehmen meldete auch einen Nettogewinn von 225.000 USD für 2007.

Führen Sie die Cashflow-Analyse durch.

IronMount und Bronze Metal haben beide Unternehmen das gleiche Bargeld zum Jahresende von 365.900 USD. Darüber hinaus sind die Veränderungen in bar während des Jahres mit 315.900 USD gleich. Welches Unternehmen weist Elemente von Cashflow-Stress auf?

- Wir stellen fest, dass der Cashflow aus laufender Geschäftstätigkeit für IronMount mit -21.450 negativ ist. Der Gewinn aus dem Verkauf von Geräten wird abgezogen, da dies kein operativer Cashflow ist. Durch den Verkauf von Geräten durch IronMount kommen 307.350 hinzu, was zur Erhöhung des Bargeldes beiträgt.

- Auf der anderen Seite stellen wir bei BronzeMetal fest, dass der Cashflow aus laufender Geschäftstätigkeit mit 374.250 USD stark ist und sich in seinem Geschäft gut zu entwickeln scheint. Sie verlassen sich nicht auf den einmaligen Verkauf von Geräten, um Cashflows zu generieren.

- Daraus schließen wir, dass IronMount aufgrund des niedrigen Kernbetriebsergebnisses und der Abhängigkeit von anderen einmaligen Posten zur Generierung von Bargeld Anzeichen von Stress zeigt.

Beispiel für eine Cashflow-Analyse - Alphabet (Google)

Quelle: ycharts

- Cashflow aus dem operativen Geschäft - Der Cashflow aus dem operativen Geschäft von Google wird aus Werbeeinnahmen von Google-Immobilien und den Eigenschaften von Google-Netzwerkmitgliedern generiert. Darüber hinaus generiert Google Bargeld durch den Verkauf von Apps, In-App-Käufen und digitalen Inhalten, Hardwareprodukten, Lizenzvereinbarungen und Servicegebühren für Google Cloud-Angebote. Der Cashflow aus laufender Geschäftstätigkeit von Google zeigt einen zunehmenden Trend, der hauptsächlich auf einen Anstieg des Nettoeinkommens zurückzuführen ist. Der Nettogewinn von Google belief sich 2014 auf 14,14 Milliarden US-Dollar, 2015 auf 16,35 Milliarden US-Dollar und 2016 auf 19,48 Milliarden US-Dollar.

- Cashflow aus Investitionstätigkeit - Die Investitionstätigkeit von Google umfasst hauptsächlich den Kauf von Wertpapieren, gezahlte Barsicherheiten im Zusammenhang mit Wertpapierleihgeschäften und Ausgaben im Zusammenhang mit Akquisitionen.

- Cashflow aus Finanzierungstätigkeit - Der Cashflow aus Finanzierungstätigkeit wird durch Erlöse aus der Emission von Schuldtiteln, Schuldentilgungen, Rückkäufen von Grundkapital und Nettozahlungen im Zusammenhang mit aktienbasierten Zuteilungsaktivitäten bestimmt. Die Cashflows von Google aus Finanzierungsaktivitäten sinken jedes Jahr aufgrund der Zunahme der zurückgekauften Aktien. Im Jahr 2016 hat Google Aktien im Wert von 3,304 Milliarden US-Dollar zurückgekauft, verglichen mit 2,422 Milliarden US-Dollar im Jahr 2015.

Beispiel für eine Cashflow-Analyse - Amazon

Quelle: ycharts

- Cash Flow aus dem operativen Geschäft - Der Cash Flow aus dem operativen Geschäft von Amazon wird aus dem Cashflow von Kunden von Verbrauchern, Verkäufern, Entwicklern, Unternehmen und Erstellern von Inhalten, Werbevereinbarungen und Kreditkartenvereinbarungen mit Co-Branding abgeleitet. Wir stellen fest, dass der Cashflow aus laufender Geschäftstätigkeit stetig gestiegen ist. Dies ist vor allem auf den Anstieg des Nettoergebnisses zurückzuführen. Der Nettogewinn von Amazon betrug 2014 241 Millionen US-Dollar, 2015 596 Millionen US-Dollar und 2016 2.371 Millionen US-Dollar.

- Cashflow aus Investitionen - Der Cashflow aus Investitionen für Amazon stammt aus Cash-Investitionen, einschließlich Mietereinbauten, Kosten für die interne Nutzung von Software und Websites, Cash-Ausgaben für Akquisitionen, Investitionen in andere Unternehmen und Rechte an geistigem Eigentum sowie Käufe, Verkäufe und Fälligkeiten von Wertpapieren. Der Cashflow aus Investitionen betrug 2016 - 9,9 Milliarden US-Dollar gegenüber -6,5 Milliarden US-Dollar im Jahr 2015.

- Cashflow aus Finanzierungstätigkeit - Der Cashflow aus Finanzierungstätigkeit von Amazon stammt aus Mittelabflüssen, die sich aus der Hauptrückzahlung langfristiger Schulden und Verpflichtungen im Zusammenhang mit Kapital- und Finanzierungsleasing ergeben. Der Cashflow von Amazon aus Finanzierungsaktivitäten belief sich 2016 auf 2,91 Mrd. USD und 2015 auf 3,76 Mrd. USD.

Beispiel für eine Cashflow-Analyse - Box Inc.

Quelle: ycharts

- Cashflow aus dem operativen Geschäft - Box generiert einen Cashflow aus dem operativen Geschäft, indem es Unternehmen seine Software-as-a-Service-Cloud-Content-Management-Plattform (SaaS) zur Verwaltung ihrer Inhalte sowie zum sicheren und einfachen Zugriff und zur gemeinsamen Nutzung dieser Inhalte bereitstellt. Im Gegensatz zu den beiden anderen Beispielen von Amazon und Google ist der Box Cash Flow aus dem operativen Geschäft schwach und aufgrund anhaltender Verluste im Laufe der Jahre schwach. Der CFO von Box belief sich 2016 auf 1,21 Mio. USD gegenüber 66,32 Mio. USD im Jahr 2015.

- Cashflow aus Investitionstätigkeit - Der Cashflow aus Investitionstätigkeit belief sich 2016 auf - 7,57 Mio. USD gegenüber - 80,86 Mio. USD im Jahr 2015. Dies war hauptsächlich auf geringere Investitionen im Kerngeschäft zurückzuführen.

- Cashflow aus Finanzierungstätigkeit - Box Cashflow aus Finanzierungstätigkeit weist einen variablen Trend auf. Im Jahr 2015 hatte Box seinen Börsengang geplant, und daher stieg der Cashflow aus Finanzierung auf 345,45 Mio. USD im Jahr 2015. Vor dem Börsengang wurde Box von Private Equity-Investoren finanziert.

Einschränkungen

Auch wenn die Cashflow-Analyse eines der besten Instrumente für Anleger ist, um herauszufinden, ob es einem Unternehmen gut geht oder nicht, hat die Cashflow-Analyse auch einige Nachteile. Wir werden sie uns einzeln ansehen.

- Eines der wichtigsten Dinge bei der Cashflow-Analyse ist, dass sie kein Wachstum in der Kapitalflussrechnung berücksichtigt. Die Kapitalflussrechnung zeigt immer, was in der Vergangenheit passiert ist. Informationen aus der Vergangenheit können jedoch möglicherweise nicht die richtigen Informationen über ein Unternehmen für Anleger darstellen, die an einer Investition in das Unternehmen interessiert sind. Wenn das Unternehmen beispielsweise eine große Menge an Bargeld in Forschung und Entwicklung investiert hat und durch seine bahnbrechende Idee eine große Menge an Bargeld generieren würde, sollten diese in die Kapitalflussrechnung aufgenommen werden (sie werden jedoch nicht in den Cashflow einbezogen ).

- Ein weiterer Nachteil der Kapitalflussrechnung ist, dass sie nicht einfach zu interpretieren ist. Wenn Sie einen Anleger bitten, die Kapitalflussrechnung zu interpretieren, kann er ohne die Hilfe der Gewinn- und Verlustrechnung und der anderen Informationen zu Transaktionen, die während des gesamten Zeitraums getätigt wurden, nicht viel verstehen. Zum Beispiel ist es aus einer Kapitalflussrechnung schwer zu verstehen, ob ein Unternehmen seine Schulden zurückzahlt oder mehr in Vermögenswerte investiert.

- Die Kapitalflussrechnung ist unangemessen, wenn Sie die Rentabilität des Unternehmens verstehen möchten, da in der Kapitalflussrechnung nicht zahlungswirksame Posten nicht berücksichtigt werden. Somit werden alle Gewinne abgezogen und alle Verluste addiert, um den tatsächlichen Mittelzufluss oder -abfluss zu erhalten.

- Die Kapitalflussrechnung basiert auf der Cash-Basis der Rechnungslegung und ignoriert das periodengerechte Konzept der Rechnungslegung vollständig.

Zusammenfassung

| Werbebuchung | Bemerkungen |

| Cash-Flow aus laufender Geschäftstätigkeit | |

| Nettoeinkommen | Aus der Zeile Nettoeinkommen in der Gewinn- und Verlustrechnung |

| Anpassungen für | |

| Abschreibungen | Aus der entsprechenden Position in der Gewinn- und Verlustrechnung |

| Rückstellung für Verluste aus Forderungen | Aus der Änderung der Wertberichtigung für zweifelhafte Konten in der Periode |

| Gewinne / Verluste aus dem Verkauf einer Anlage | Aus Gewinn- / Verlustrechnungen in der Gewinn- und Verlustrechnung |

| Zunahme / Abnahme der Forderungen aus Lieferungen und Leistungen | Veränderung der Forderungen aus Lieferungen und Leistungen während des Berichtszeitraums aus der Bilanz |

| Erhöhung / Verringerung der Lagerbestände | Bestandsveränderung während des Zeitraums aus der Bilanz |

| Zunahme / Abnahme der Verbindlichkeiten aus Lieferungen und Leistungen | Veränderung des Handels während des Berichtszeitraums aus der Bilanz |

| Cashflow aus laufender Geschäftstätigkeit | Zusammenfassung der vorhergehenden Punkte im Abschnitt |

| Cashflow aus Investitionstätigkeit | |

| Kauf von Anlagevermögen | Während des Berichtszeitraums in den Anlagekonten ausgewiesen |

| Erlös aus dem Verkauf von Anlagevermögen | Während des Berichtszeitraums in den Anlagekonten ausgewiesen |

| Cashflow aus Investitionstätigkeit | Zusammenfassung der vorhergehenden Punkte im Abschnitt |

| Cashflow aus Finanzierungstätigkeit | |

| Fahren Sie mit der Ausgabe von Stammaktien fort | Nettoerhöhung der Stammaktien und der Kapitalrücklage während des Berichtszeitraums |

| Einnahmen aus der Emission langfristiger Schulden | Aufgeschlüsselt in den langfristigen Schuldenkonten während des Zeitraums |

| Dividenden ausbezahlt | Wird während des Berichtszeitraums auf den Konten für einbehaltene Einnahmen ausgewiesen |

| Cashflow aus Finanzierungstätigkeit | Zusammenfassung der vorhergehenden Punkte im Abschnitt |

| Nettoveränderung der Zahlungsmittel und Zahlungsmitteläquivalente | Zusammenfassung aller vorhergehenden Zwischensummen |

Fazit

Wenn Sie ein Unternehmen und seine finanziellen Angelegenheiten verstehen möchten, müssen Sie sich alle drei Aussagen und alle Kennzahlen ansehen. Nur eine Cashflow-Analyse kann Ihnen nicht das richtige Bild eines Unternehmens vermitteln. Suchen Sie nach dem Nettomittelzufluss, stellen Sie aber auch sicher, dass Sie überprüft haben, wie profitabel das Unternehmen im Laufe der Jahre ist.

Auch die Cashflow-Analyse ist nicht einfach zu berechnen. Wenn Sie die Cashflow-Analyse berechnen möchten, müssen Sie mehr als die Grundfinanzierungsebene verstehen. Außerdem müssen Sie die finanziellen Begriffe verstehen, wie sie in den Abrechnungen erfasst werden und wie sie die Gewinn- und Verlustrechnung widerspiegeln. Wenn Sie also eine Kapitalflussanalyse durchführen möchten, müssen Sie zunächst die Gewinn- und Verlustrechnung anzeigen und verstehen, was in die Kapitalflussrechnung aufgenommen und was ausgeschlossen werden muss.