Was ist Unlevered Beta?

Das nicht gehebelte Beta ist ein Maß für die Berechnung der Volatilität des Unternehmens ohne Schulden in Bezug auf den Gesamtmarkt. Mit einfachen Worten, es berechnet das Beta des Unternehmens ohne Berücksichtigung der Auswirkungen der Verschuldung. Das nicht gehebelte Beta wird aufgrund des Risikos des Unternehmens auch als Asset Beta bezeichnet ohne Schulden wird nur auf der Grundlage seines Vermögens berechnet.

Erläuterung

Unlevered Beta ist die Messung des Risikos eines Unternehmens ohne die Auswirkungen von Schulden. Es wird auch als Asset Beta bezeichnet und dient zur Messung des Risikos eines nicht gehebelten Unternehmens gegenüber dem Marktrisiko.

- Equity Beta oder Levered Beta vergleicht jedoch die Volatilität der Aktien eines Unternehmens mit den Renditen der Aktienmärkte über einen bestimmten Zeitraum. Es wird verwendet, um zu messen, wie empfindlich eine bestimmte Aktie gegenüber verschiedenen makroökonomischen Faktoren ist.

- Da jedes Unternehmen eine andere Kapitalstruktur hat, muss man vergleichen, wie riskant das Vermögen eines einzelnen Unternehmens ist, alle Auswirkungen von Schulden beseitigen und nur messen, wie riskant das Eigenkapital eines Unternehmens ist.

- Eine Erhöhung der Verschuldung in einem Unternehmen bedeutet, dass mehr Cashflows für die Bedienung dieser Schulden bereitgestellt werden müssen, und daher besteht Unsicherheit über die zukünftigen Cashflows eines Unternehmens. Dies führt zu einem erhöhten Risiko für ein Unternehmen, das eher auf eine zunehmende Hebelwirkung als auf ein Markt- oder makroökonomisches Faktorrisiko zurückzuführen ist. Indem die Auswirkungen der Verschuldung beseitigt werden, kann das Risiko nur für das Vermögen des Unternehmens bestimmt werden.

- Ein Beta ohne Hebel ist immer niedriger als das Beta mit Hebel, da es die Schuldenkomponente abstreift, was das Risiko erhöht. Wenn es positiv ist, werden Anleger in diese bestimmte Aktie investieren, wenn die Preise voraussichtlich steigen werden. Wenn das Beta ohne Hebel negativ ist, investieren die Anleger in die Aktie, wenn die Preise voraussichtlich fallen.

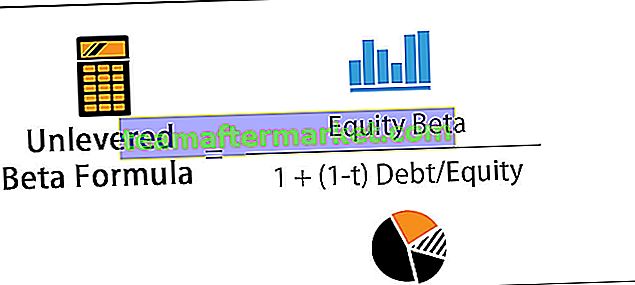

Beta-Formel ohne Hebel

Sie können Unlevered Beta mit der folgenden Formel berechnen:

Beispiel für eine Beta-Berechnung ohne Hebel

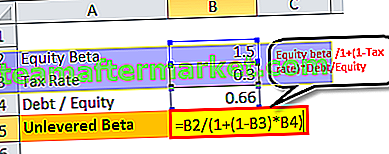

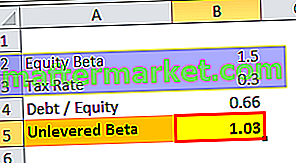

Nehmen wir ein Beispiel für Unternehmen X mit einem Beta von 1,5 auf dem Markt. Das Verhältnis von Schulden zu Eigenkapital für das Unternehmen beträgt 2: 3 und der Steuersatz 30%.

Daher ist die Beta-Formel ohne Hebel = 1,5 / 1 + (1-0,3) 0,66

Beta ohne Hebel = 1,03

Relevanz und Verwendung von Beta ohne Hebel

- Unlevered Beta wird verwendet, wenn ein Anleger die Wertentwicklung einer Aktie messen möchte, die im Verhältnis zu Marktbewegungen öffentlich gehandelt wird, ohne dass sich die Verschuldung des Unternehmens positiv auswirkt. Ein Hebel-Beta zeigt die Empfindlichkeit des Aktienkurses eines Unternehmens gegenüber allgemeinen Marktbewegungen an. Ein positives Hebel-Beta zeigt an, dass bei guter Marktleistung die Aktienkurse steigen werden, und ein negatives Hebel-Beta zeigt an, dass bei schlechter Marktleistung die Aktienkurse fallen werden.

- Eine nicht gehebelte Beta-Formel misst die Performance und Volatilität von Aktien ohne die steuerlichen Vorteile von Schulden. Wenn der Effekt der Verschuldung beseitigt wird, können Unternehmen mit unterschiedlichen Kapitalstrukturen verglichen werden, um zu messen, wie riskant das Vermögen eines bestimmten Unternehmens ist.

- Investoren berechnen das Beta ohne Hebel und verwenden es zum Vergleich, indem sie die Auswirkungen von Schulden auf die Kapitalstruktur des Unternehmens abbauen.

- Verschiedene Aktienanalysten verwenden dieses Beta, um mehrere Finanzmodelle für ihre Anleger zu erstellen, die mehr Informationen als nur ein Basisszenario liefern.

- Ein weiterer zu berücksichtigender Faktor ist, dass ein Unternehmen eine hohe Verschuldungsquote aufweist, alle Schulden jedoch mit AAA bewertet sind. Es hat von Natur aus ein geringeres Risiko als ein Unternehmen mit einer hohen Verschuldungsquote, hat jedoch eine Verschuldung, die unter dem Investment Grade liegt.

Fazit

Die Beta-Formel ohne Hebel ist die Messung des Risikos eines Unternehmens mit den Auswirkungen von Schulden. Es misst das Risiko des Geschäfts des Unternehmens, das nicht mit dem Marktrisiko verbunden ist. Es wird immer niedriger sein als das Hebel-Beta, da es die Schuldenkomponente abstreift, was das Risiko erhöht.

Wenn das Beta ohne Hebel positiv ist, werden Anleger in diese bestimmte Aktie investieren, wenn die Preise voraussichtlich steigen werden. Wenn das Beta ohne Hebel negativ ist, investieren die Anleger in die Aktie, wenn die Preise voraussichtlich fallen. Es misst die Performance und Volatilität von Aktien ohne die steuerlichen Vorteile von Schulden. Wenn der Effekt der Verschuldung beseitigt wird, können Unternehmen mit unterschiedlichen Kapitalstrukturen verglichen werden, um zu messen, wie riskant das Vermögen eines bestimmten Unternehmens ist.