Was sind die Bestandteile des Abschlusses?

Die Bestandteile des Jahresabschlusses sind die Bausteine, die zusammen den Jahresabschluss bilden und zum Verständnis der finanziellen Gesundheit des Unternehmens beitragen. und bestehen aus Gewinn- und Verlustrechnung, Bilanz, Kapitalflussrechnung und Eigenkapitalbilanz. Jede Komponente erfüllt einen Zweck und hilft, die finanziellen Angelegenheiten des Unternehmens zusammengefasst zu verstehen.

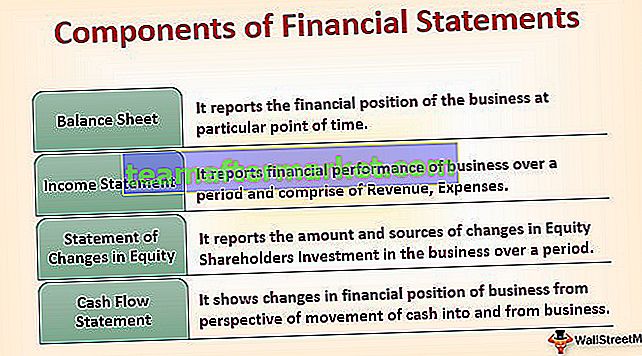

Top 4 Komponenten des Jahresabschlusses

Die vier Komponenten werden nachfolgend erläutert:

# 1 - Bilanz

Die Bilanz zeigt die Finanzlage des Unternehmens zu einem bestimmten Zeitpunkt. Es wird auch als Bilanz oder Bilanz oder Positionserklärung bezeichnet.

Es zeigt die Vermögenswerte des Unternehmens auf der einen Seite und die Mittelquellen, die das Unternehmen zum Halten dieser Vermögenswerte verwendet, in Form von Kapitaleinlagen und Verbindlichkeiten, die dem Unternehmen auf der anderen Seite entstanden sind. Kurz gesagt, die Bilanz zeigt, wie das Geld dem Unternehmen zur Verfügung gestellt wurde und wie das Unternehmen das Geld einsetzt.

Bilanz besteht aus 3 Elementen:

Vermögenswerte

Dies sind die vom Unternehmen kontrollierten Ressourcen. Sie können in Form von Sachanlagen oder immateriellen Vermögenswerten vorliegen und können auch anhand des Umlaufvermögens (das innerhalb eines Jahres in Bargeld umgewandelt werden soll) und des langfristigen Vermögens (das innerhalb eines Jahres nicht in Bargeld umgewandelt wird) klassifiziert werden.

Verbindlichkeiten

Dies sind die Beträge, die Kreditgebern und anderen Gläubigern geschuldet werden. Verbindlichkeiten werden weiter unterteilt in kurzfristige Verbindlichkeiten wie zu zahlende Rechnungen, Gläubiger usw. (die innerhalb eines Jahres zahlbar sind) und langfristige Verbindlichkeiten wie befristete Kredite, Schuldverschreibungen usw. (die nicht innerhalb eines Jahres zahlbar sind).

Eigenkapital

Wird vom Eigentümer auch als Kapitaleinlage bezeichnet. Es zeigt den verbleibenden Anteil am Nettovermögen eines Unternehmens, der nach Abzug seiner Verbindlichkeiten verbleibt. Es ist auch ein Zeichen für die Haut des Promoters im Spiel (dh im Geschäft).

Für jede Transaktion in der Bilanz gilt die grundlegende Bilanzierungsgleichung:

Aktiva = Passiva + Management Eigenkapital# 2 - Gewinn- und Verlustrechnung

In der Gewinn- und Verlustrechnung wird die finanzielle Leistung des Geschäfts über einen bestimmten Zeitraum ausgewiesen. Sie umfasst die Einnahmen (die alle Mittelzuflüsse aus der Herstellung von Waren und der Erbringung von Dienstleistungen umfassen), die Aufwendungen (die alle Mittelabflüsse aus der Herstellung von Waren umfassen und) Erbringung von Dienstleistungen) und umfasst auch alle Gewinne und Verluste, die im normalen Geschäftsverlauf nicht zuzurechnen sind. Überschüssige Einnahmen über Ausgaben führen zu Gewinn und umgekehrt, was zu einem Verlust für das Geschäft in diesem Zeitraum führt.

Nach IFRS umfasst die Gewinn- und Verlustrechnung auch das sonstige Gesamtergebnis, das alle Änderungen des Eigenkapitals mit Ausnahme von Aktionärstransaktionen umfasst und als solche zusammen als eine einzige Darstellung dargestellt werden kann. Gemäß den US-GAAP-Richtlinien ist die Gesamtergebnisrechnung jedoch Teil der Eigenkapitalveränderungsrechnung.

# 3 - Eigenkapitalveränderungsrechnung

Diese Erklärung ist eine der Komponenten des Jahresabschlusses, in dem die Höhe und die Ursachen der Änderungen der Investitionen der Anteilseigner in das Geschäft über einen längeren Zeitraum angegeben sind. Es fasst die Veränderungen des Kapitals und der Rücklagen zusammen, die den Anteilseignern des Unternehmens während des Rechnungszeitraums zuzurechnen sind, und dementsprechend führen alle Zu- und Abnahmen während des Jahres, angepasst an den Anfangssaldo, zum Endsaldo.

Die Aufstellung enthält Transaktionen mit Aktionären und gleicht den Anfangs- und Endsaldo jedes Eigenkapitalkontos ab, einschließlich des Grundkapitals, der Kapitalrücklage, der Gewinnrücklagen und des kumulierten sonstigen Ergebnisses. Die Erklärung zeigt, wie sich die Zusammensetzung des Eigenkapitals (Aktienkapital, sonstige Rücklagen und Gewinnrücklagen) im Laufe des Jahres verändert hat.

# 4 - Kapitalflussrechnung

Diese Erklärung zeigt die Veränderungen in der Finanzlage des Geschäfts im Hinblick auf die Bewegung von Bargeld in und aus dem Geschäft. Der Hauptgrund für die Erstellung einer Kapitalflussrechnung ist die Ergänzung der Gewinn- und Verlustrechnung und der Bilanz, da diese Aussagen keinen ausreichenden Einblick in die Entwicklung der Kassenbestände bieten.

Die Kapitalflussrechnung schließt diese Lücke und hilft verschiedenen Stakeholdern des Unternehmens, die Bargeldquellen und die Verwendung von Bargeld zu verstehen. Die Kapitalflussrechnung besteht aus drei Abschnitten:

- Cashflow aus laufender Geschäftstätigkeit - Er beginnt mit dem Betriebsergebnis und stimmt das Betriebsergebnis mit dem Cashflow ab.

- Cashflow aus Investitionstätigkeit - Er umfasst den gesamten Erwerb / Kauf von langfristigen Vermögenswerten sowie die Veräußerung / den Verkauf von langfristigen Vermögenswerten und anderen Investitionen, die nicht im Zahlungsmitteläquivalent enthalten sind. Darin enthalten sind auch Zinserträge und Dividenden aus Kapitalanlagen.

- Cashflow aus Finanzierungen - Er berücksichtigt Änderungen des Eigenkapitals und der Kreditaufnahmen. Es umfasst die Zahlung von Dividenden an die Aktionäre der Gesellschaft, Cashflows aus der Rückzahlung von Darlehen sowie die Neuaufnahme und Ausgabe von Aktien.

Fazit

Jede Komponente des Jahresabschlusses dient einem einzigartigen und nützlichen Zweck und hilft verschiedenen Stakeholdern, die finanzielle Gesundheit des Unternehmens auf einfachere Weise zu verstehen und bessere Entscheidungen zu treffen, entweder als Investor oder als Kreditgeber usw.

- Die Bilanz hat ihren Nutzen darin, die Position des Geschäfts zu einem bestimmten Zeitpunkt darzustellen.

- Die Gewinn- und Verlustrechnung hingegen zeigt die Geschäftsentwicklung während des Jahres und bietet eine detailliertere Darstellung, wodurch die Bilanz ergänzt wird.

- Die Eigenkapitalveränderungsrechnung zeigt, wie sich das Eigenkapital während des Rechnungszeitraums verändert hat, und hilft den Stakeholdern, die Perspektive des Eigentümers zu verstehen.

- Die Kapitalflussrechnung enthält Informationen zu den Geldeingängen und Barzahlungen des Unternehmens während eines Abrechnungszeitraums. Sie enthält aussagekräftige Informationen zur Analyse der Liquidität, Solvabilität und finanziellen Flexibilität des Unternehmens.