Was sind Standardkosten?

Standardkosten sind geschätzte Kosten, die vom Unternehmen für die Herstellung der Waren und Dienstleistungen oder für die Durchführung eines Vorgangs unter normalen Umständen ermittelt werden und die vom Unternehmen aus der historischen Analyse der Daten oder aus den Zeit- und Bewegungsstudien abgeleitet werden. Diese vom Unternehmen im Voraus festgelegten Kosten werden vom Unternehmen als Zielkosten für den Vergleich mit den tatsächlichen Kosten verwendet, und die Differenz ergibt sich aus der Abweichung.

Die abgeleitete Varianz wird dann vom Management des Unternehmens verwendet, um die Ursache zu kennen und zu beheben, eine weitere Schätzung für die kommenden Jahre vorzunehmen und geschäftliche Entscheidungen zu treffen. Es weicht fast immer von den tatsächlichen Kosten ab, da sich die Situation ständig ändert und verschiedene unvorhersehbare Faktoren mit sich bringt. Es ist auch als normale Kosten bekannt.

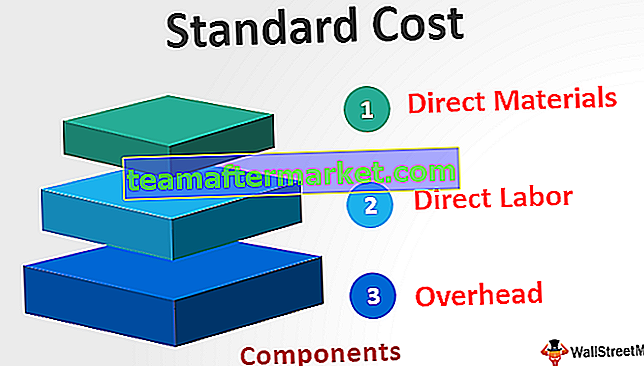

Komponenten

In der Fertigung gibt es drei Hauptkomponenten, die Folgendes umfassen:

- Direkte Materialien - Sie werden abgeleitet, indem die Menge jedes Materials mit den Materialkosten pro Einheit multipliziert wird.

- Direkte Arbeit - Sie wird abgeleitet, indem die Menge jeder Arbeit mit den Arbeitskosten pro Stunde multipliziert wird.

- Gemeinkosten - Enthält feste Gemeinkosten und variable Gemeinkosten, die durch Multiplikation der Standardmenge mit der Standardrate der variablen Gemeinkosten berechnet werden.

Beispiel für Standardkosten

Es gibt eine Firma, die Uhren herstellt. Zu Beginn des Jahres berechnete das Unternehmen die Produktionskosten der Uhren unter Berücksichtigung der vergangenen Trends und der erwarteten zukünftigen Marktbedingungen. Im kommenden Jahr wird das Unternehmen voraussichtlich 5.000 Uhreneinheiten produzieren.

Es wird auch erwartet, dass die standardmäßigen direkten Materialkosten pro Einheit 100 USD betragen, die standardmäßigen Arbeitskosten pro Stunde 20 USD betragen, die standardmäßigen variablen Gemeinkosten 15 USD pro Stunde betragen und die standardmäßigen Fixkosten 100.000 USD betragen. Die Gesamtstunden, die für die Herstellung einer Einheit benötigt würden, betragen 10 Stunden. Finden Sie die Standardkosten des Unternehmens.

Lösung

Insgesamt wird -

- Gesamt = 450 USD

Die Gesamtstandardkosten betragen

Die Gesamtkosten betragen -

- Die Gesamtkosten betragen 2.350.000 USD

Vorteile

- Das Management des Unternehmens verwendet diese Kosten für die Planung des Prozesses der zukünftigen Produktion und für Möglichkeiten zur Steigerung der Effizienz des Unternehmens.

- Da die Standardkosten anhand der verschiedenen statistischen Kennzahlen und der Erfahrungen des Managements berechnet werden, kann das Management mithilfe dieser Kennzahl verschiedene neue Methoden zur Herstellung der Produkte entwickeln, für die nicht die gleichen Verfahren erforderlich sind, und so die Kosten senken des Unternehmens.

- Das Management verwendet es, um die Angemessenheit der tatsächlichen Kosten des Zeitraums zu bestimmen. Der Unterschied zwischen den Standard- und den tatsächlichen Kosten hilft dem Management zu erkennen, wie genau die tatsächlichen Kosten mit den erwarteten Kosten übereinstimmen, und die zukünftige Vorgehensweise zu bestimmen. Wenn beispielsweise die tatsächlichen Materialkosten viel höher sind, kann das Management den Grund für die Mehrkosten untersuchen.

Einschränkungen

- Die Aufgabe, solche Produktionskosten festzulegen, ist schwierig, da sie ein hohes Maß an technischen Fähigkeiten der Person erfordert, die für die Festlegung derselben verantwortlich ist. Daher erfordert es viel Aufwand und Kosten. Außerdem werden die Bedingungen in jedem Unternehmen weiter berechnet, aufgrund derer die Standards nur rechtzeitig überarbeitet werden müssen. Andernfalls ist es nicht mehr wert.

- Die Situationen, die in Zukunft in einem Unternehmen oder einer Branche vorherrschen würden, sind nicht sicher. Verschiedene Faktoren wirken sich auf das Unternehmen aus, was es schwierig macht, die Standardkosten für die Herstellung von Waren oder die Erbringung von Dienstleistungen durch ein Unternehmen korrekt zu schätzen, während die Berechnung dieser Kosten, vergangener Erfahrungen sowie künftiger Kostenprognosen erforderlich ist .

- Es ist nicht möglich, diese Kosten in jeder Art von Betrieb zu fixieren, da ein solches System nicht in Branchen eingesetzt werden kann, in denen keines der Standardprodukte hergestellt wird.

Wichtige Punkte

- Es weicht fast immer von den tatsächlichen Kosten ab, da sich die Situation ständig ändert und verschiedene unvorhersehbare Faktoren mit sich bringt. Die festgestellten Unterschiede werden als Kostenabweichungen bezeichnet.

- Wenn die tatsächlichen Kosten des Unternehmens höher sind als die Standardkosten, weist das Unternehmen eine ungünstige Abweichung auf. Wenn dagegen die tatsächlichen Kosten unter den Standardkosten liegen, weist das Unternehmen eine günstige Abweichung auf. Die so eingetroffenen Abweichungen helfen dem Management bei der Bewertung des Grundes für Abweichungen, damit geeignete Maßnahmen ergriffen werden können.

Fazit

Es sind die Kosten, die vom Unternehmen geschätzt werden und die normalerweise während der Produktion der Waren oder Dienstleistungen anfallen, dh der Betrag, den das Unternehmen voraussichtlich für die Produktion ausgeben wird. Es wird vom Management verwendet, um den Prozess der zukünftigen Ausgabe zu planen, die Effizienz zu steigern und die Angemessenheit der tatsächlichen Kosten des Zeitraums zu bestimmen. Die Festlegung der Standardproduktionskosten ist jedoch schwierig, da hierfür ein hohes Maß an technischen Fähigkeiten und die Anstrengungen der für die Festlegung derselben verantwortlichen Person erforderlich sind.