Was sind Endabrechnungen?

Die Endabrechnung ist die letzte Phase des Rechnungslegungsprozesses, in der die verschiedenen im Prüfsaldo (Geschäftsbücher) der Unternehmensorganisation geführten Hauptbücher auf die angegebene Weise dargestellt werden, um den Stakeholdern die Rentabilität und Finanzlage des Unternehmens für einen bestimmten Zeitraum bereitzustellen und andere interessierte Parteien, dh Handelskonto, Gewinn- und Verlustrechnung, Bilanz.

Erläuterung

Zunächst werden die Transaktionen im Journal des Unternehmens erfasst, das sich dann in den einzelnen Ledgern widerspiegelt, die für den jeweiligen Transaktionstyp und die jeweilige Partei geführt werden. Der Schlusssaldo dieses Ledgers wird im Probesaldo geführt, der für den Zeitraum die gleiche Debit- und Kreditseite aufweist. Anschließend werden zur Bereitstellung des Status und der Leistung der Unternehmensorganisation für den angegebenen Zeitraum (dh ein Jahr, ein halbes Jahr, ein Quartal usw.) Endabschlüsse erstellt, die ein Handelskonto zur Berechnung des Bruttogewinns enthalten (jetzt im Allgemeinen einschließlich des Gewinn- und Verlustrechnung), Gewinn- und Verlustrechnung für den während des Berichtszeitraums erzielten Nettogewinn und die Bilanz, aus der die Vermögenswerte und Verbindlichkeiten des Unternehmens zum Ende des Berichtszeitraums hervorgehen.

Eigenschaften

- Die Endabrechnung ist für die Unternehmen gesetzlich vorgeschrieben. Die Finanzbuchhaltung und -erstellung Die Jahresabschlüsse sind für die Unternehmen obligatorisch und lassen diese Konten prüfen.

- Diese Konten werden erstellt, um die finanzielle Leistung und den Status des Unternehmens den Stakeholdern, Benutzern, Investoren, Projektträgern usw. zu präsentieren und bereitzustellen.

- Die Darstellung vergleichbarer Zahlen der aktuellen Periode aus der Vorperiode erhöht den Nutzen der Abschlüsse.

- Es bietet ein genaues und faires Bild der finanziellen Leistung des Unternehmens, indem es genaue und vollständige Informationen über das Unternehmen mit angemessenen Anmerkungen und Angaben zu den tatsächlichen Fakten liefert.

Ziele der Endabrechnung

- Sie werden durch Vorlage der Gewinn- und Verlustrechnung für die Berechnung des Bruttogewinns und des Nettogewinns der Organisation für den relevanten Zeitraum vorbereitet.

- Die Bilanz ist darauf vorbereitet, die korrekte Finanzlage des Unternehmens zum Stichtag anzugeben.

- Diese Konten verwenden die Aufteilung der direkten Kosten, um den Bruttogewinn und -verlust zu erhalten, und die Aufteilung der indirekten Kosten, um den Nettogewinn und -verlust für die Organisation zu ermitteln.

- Diese Konten über die Bilanz teilen die Vermögenswerte und Schulden gemäß den Halte- und Nutzungsperioden derselben auf.

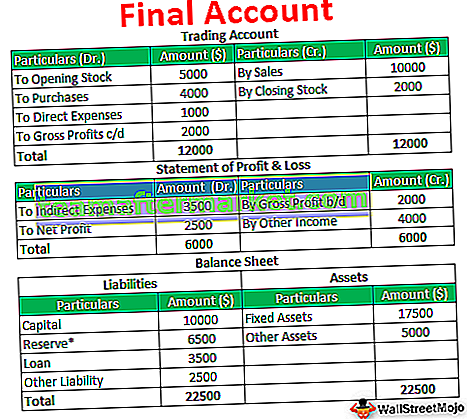

Beispiel für Endabrechnung

ABC Inc. zeigt die folgenden Salden in seinem Hauptbuch an:

Bereiten Sie die endgültigen Konten basierend auf den angegebenen Daten vor.

Lösung:

Bedeutung

- Mit zunehmender Größe und Geschäftstätigkeit der Organisation muss das Management der Organisation geeignete Schritte unternehmen, um das Wachstum der Organisation aufrechtzuerhalten und die entsprechende interne Kontrolle in der Organisation zur Verhinderung von Betrug und Fehlern zu schaffen. Es hilft dem Management, die möglichen Schwachstellen des Unternehmens zu finden und die Hauptbereiche zu identifizieren, die besondere Aufmerksamkeit erfordern.

- Die Endabrechnung ist die Quelle für externe Komponenten wie Aktionäre und Investoren, um den Status des Unternehmens und das Geschäft des Unternehmens zu untersuchen. Auf der Grundlage des Unternehmens entscheiden die Anleger, ob sie ihre Fonds in dieselbe Branche investieren oder nicht.

- Es stellt die authentifizierten Informationen der Öffentlichkeit zur Verfügung, die der Richter für das Unternehmen ist, basierend darauf, wer die Zukunft des Unternehmens liegt. Letztendlich ist das Unternehmen bestrebt, seine Verbraucher zufrieden zu stellen. Endabrechnungen stellen den Benutzern gerade genug Daten und Informationen zur Verfügung, um den Wert des Unternehmens zu beurteilen.

Vorteile

- Die Erstellung von Endabschlüssen erhöht die Genauigkeit sowie die Effektivität der Abschlüsse.

- Während der Vorbereitung können unschuldige Fehler oder Betrug entdeckt und schnell behoben werden.

- Dieses Konto zeigt den Status des Unternehmens und des Geschäfts für den Zeitraum an, und die Prüfung desselben führt zu einer Überprüfung des Unternehmens und seiner Prozesse, wodurch das Risiko von Betrug und falschen Angaben verringert wird.

- Geben Sie die Informationen für die Bewertung des Geschäfts und die Bewertung des tatsächlichen Werts des Geschäfts an.

Nachteile

- Endabschlüsse werden hauptsächlich auf der Grundlage historischer und monetärer Transaktionen erstellt. Dies liefert nur die Präsentation und den Status der Geldtransaktion für die Benutzer und die Öffentlichkeit, nicht jedoch die Informationen in Bezug auf das Arbeitsumfeld des Unternehmens, die Kundenzufriedenheit für die vom Unternehmen erbrachten Dienstleistungen und Waren.

- Es kann nicht garantiert werden, dass die Finanzdaten völlig frei von falschen Angaben sind, da die Prüfung der Finanzdaten inhärente Einschränkungen aufweist, die nicht die 100% ige Garantie dafür gewährleisten können, dass die Finanzdaten frei sind, Ungenauigkeiten zu bilden.

- Es besteht eine erhebliche Wahrscheinlichkeit, dass die Finanzen aufgrund des persönlichen Urteils des Buchhalters oder des Urteils des Managements beeinflusst werden.

Fazit

Die endgültige Abrechnung ist der letzte Schritt des Abrechnungsprozesses. Die endgültige Rechnungslegung umfasst die Gewinn- und Verlustrechnung und die Bilanz, in denen der finanzielle Status und die Position des Unternehmens dargestellt werden. Sie sind für den angegebenen Zeitraum vorbereitet und gesetzlich verpflichtet. Der Jahresabschluss ist die Grundlage für die Aktionäre und Anleger, über die Anlage ihrer Mittel in die Wertpapiere des Unternehmens zu entscheiden.