Was ist die vertikale Analyseformel?

Die vertikale Analyse ist eine Art Abschlussanalyse, bei der jeder Posten des Abschlusses in Prozent der Basiszahl angezeigt wird. Es ist eine der gängigen Methoden für Abschlüsse, da es einfach ist und auch als gemeinsame Größenanalyse bezeichnet wird. Hier werden alle Posten der Gewinn- und Verlustrechnung als Prozentsatz des Bruttoumsatzes angegeben. Alle Posten in der Bilanz werden als Prozentsatz der Bilanzsumme angegeben. Während das Gegenteil der vertikalen Analyse von Abschlüssen die horizontale Analyse ist, wird immer der Betrag aus dem Abschluss über den Horizont vieler Jahre betrachtet.

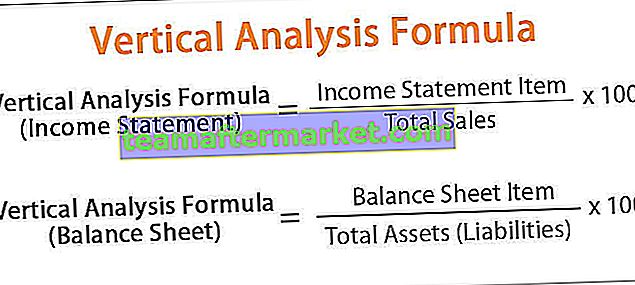

Vertikale Analyseformel

Bei der vertikalen Analyse von Abschlüssen wird der Prozentsatz unter Verwendung der folgenden Formel berechnet:

Vertikale Analyseformel = Einzelartikel / Basisbetrag * 100

Die vertikale Analyseformel für die Gewinn- und Verlustrechnung und die Bilanz sind nachstehend aufgeführt:

- Vertikale Analyseformel (Gewinn- und Verlustrechnung) = Posten der Gewinn- und Verlustrechnung / Gesamtumsatz * 100

- Vertikale Analyseformel (Bilanz) = Bilanzposten / Gesamtvermögen (Verbindlichkeiten) * 100

Um die Effektivität der vertikalen Analyse zu erhöhen, können mehrjährige Aussagen oder Berichte verglichen und eine vergleichende Analyse der Aussagen durchgeführt werden. Diese Analyse erleichtert den Vergleich der Abschlüsse eines Unternehmens mit einem anderen und unternehmensübergreifend, da der relative Anteil der Konten erkennbar ist.

Beispiel einer vertikalen Analyseformel

Beispiel für die vertikale Analyse des Abschlusses, die die Summe in Höhe und Prozentsatz zeigt.

Bei einem Gesamtumsatz von Unternehmen A von 1000000 USD und Kosten für verkaufte Waren von 400000 USD. Das an die Mitarbeiter des Unternehmens gezahlte Gehalt beträgt 300.000 USD. Die gezahlte Büromiete beträgt 30000 USD, die Nebenkosten 40000 USD und die sonstigen Kosten 60000 USD.

Vertikale Analyseformel = Einzelartikel / Gesamtumsatz * 100

Das obige vertikale Analysebeispiel zeigt den Nettogewinn des Unternehmens, wobei wir den Nettogewinn sowohl in Höhe als auch in Prozent sehen können. Wo der gleiche Bericht zum Vergleich mit anderen Branchen verwendet werden kann. Wo die Gewinn- und Verlustrechnung mit den Vorjahren verglichen werden kann und das Nettoeinkommen verglichen werden kann, wo es hilft, den Prozentsatz des Anstiegs oder des Verlusts des Einkommens zu vergleichen und zu verstehen.

Das folgende Beispiel für eine vertikale Analyse hilft, den Vergleich zu verstehen.

Im obigen vertikalen Analysebeispiel können wir sehen, dass das Einkommen vom 1. Jahr zum 2. Jahr sinkt und das Einkommen im 3. Jahr auf 18% steigt. Mit dieser Methode ist es also leicht, den Nettogewinn zu verstehen, da es leicht ist, zwischen den Jahren zu vergleichen. Darin können wir leicht verstehen, dass die Gesamtkosten allmählich von 43% auf 52% gestiegen sind und das Nettoeinkommen vom 1. auf das 2. Jahr gesunken ist. Im dritten Jahr wurde der COGS im Vergleich zu den Vorjahren gesenkt und das Einkommen erhöht.

Berechnen wir nun die vertikale Analyse der Bilanz anhand eines anderen Beispiels.

Vertikale Analyseformel = Einzelposten / Gesamtvermögen (Verbindlichkeiten) * 100

Die Angaben in der Bilanz geben Aufschluss über die Veränderung des Betriebskapitals und der festverzinslichen Wertpapiere im Laufe der Zeit. Wo das geänderte Geschäft, das einen anderen Betrag auf dem laufenden Fonds erfordert. Das Gleiche kann wie in der Gewinn- und Verlustrechnung erfolgen, in der die Vorjahre verglichen werden und die Veränderung des Betriebskapitals und des Anlagevermögens im Laufe der Zeit ermittelt werden kann.

Vorteile der vertikalen Analyseformel

- Es ist eine der einfachsten Methoden der Finanzanalyse.

- Die vertikale Analyse des Jahresabschlusses liefert einen vergleichbaren Prozentsatz, der zum Vergleich mit den Vorjahren herangezogen werden kann.

- Verschiedene Organisationsaussagen können verglichen werden, da der Vergleich in Prozent erfolgt.

- Die vertikale Analyse ist auch wichtig, um den Jahresabschluss mit dem Vorjahresabschluss zu vergleichen und den Gewinn oder Verlust der Periode zu analysieren.

- Wo es hilft, den Prozentsatz / Anteil der einzelnen Elemente zu verstehen;

- Wo es hilft, die strukturelle Zusammensetzung der verschiedenen Komponenten wie Kosten, Ausgaben, Vermögenswerte und Verbindlichkeiten zu verstehen

Nachteile der vertikalen Analyseformel

- Die vertikale Analyse des Jahresabschlusses hilft nicht, eine feste Entscheidung zu treffen, da es keinen Standardprozentsatz oder -verhältnis in Bezug auf die Änderung der Komponenten der Gewinn- und Verlustrechnung oder der Bilanz gibt.

- Die Rechnungslegungskonventionen werden in der vertikalen Analyse nicht genau eingehalten.

- Die Liquidität der Organisation kann mithilfe der Analyse nicht genau gemessen werden.

- Die Qualitätsanalyse erfolgt nicht mithilfe einer vertikalen Analyse des Jahresabschlusses, da das Verhältnis der Elemente nicht konsistent ist.

Fazit

Diese Artikelmethode ist eine der einfachsten Methoden zur Analyse des Jahresabschlusses. Diese Methode ist leicht mit den vorherigen Berichten zu vergleichen und leicht vorzubereiten. Diese Methode ist jedoch nicht hilfreich, um feste Entscheidungen zu treffen, und die Messung des Unternehmenswerts kann nicht definiert werden.