Was ist das Geldmesskonzept im Rechnungswesen?

Das Geldmessungskonzept ist eines der Konzepte der Rechnungslegung, nach dem das Unternehmen nur die Ereignisse oder Transaktionen in seinem Jahresabschluss erfassen sollte, die in Geldbeträgen gemessen werden können und bei denen eine Zuordnung des Geldwerts zu den Transaktionen nicht möglich ist wird nicht im Jahresabschluss erfasst.

Mit einfachen Worten bedeutet dies, dass nur die Transaktionen und Ereignisse in den Büchern erfasst werden, die monetär gemessen werden können. Mit anderen Worten, alle Ereignisse und Transaktionen, die nicht monetär quantifiziert werden konnten, werden nicht im Jahresabschluss des Unternehmens erfasst.

Beispiele für Transaktionen, die nicht im Jahresabschluss erfasst sind, sind:

- Ungünstige Regierungspolitik

- Qualifikationssatz von Mitarbeitern und Arbeitnehmern

- Die Arbeitsatmosphäre und Bürokultur der Organisation

- Die Effizienz der Verwaltungs- und Backend-Prozesse im Unternehmen

- Qualität der Produkte und Dienstleistungen

- Zufriedenheit der Stakeholder

- Sicherheitsmaßnahme innerhalb des Unternehmens, um jede Gefahr zu vermeiden

Obwohl es schwierig ist, die Auswirkungen solcher Ereignisse in Zahlen zu bewerten, wirken sie sich indirekt auf die finanzielle Leistung des Unternehmens aus, entweder über Vermögenswerte, Verbindlichkeiten, Einnahmen oder Ausgaben. Die folgenden Fälle helfen uns, die Ereignisse und ihre Auswirkungen auf das Geschäft zu verstehen.

Praktisches Beispiel für ein Geldmesskonzept in der Buchhaltung

Die Geschichte von „Maggi“: Unermessliche Kontroverse um Nestle India

Der dauerhafte Erfolg eines Unternehmens kann effektiv am Markenwert gemessen werden, den es auf dem Markt schafft

Ort, aber mehr als das, ist es das Markenimage in den Augen des Verbrauchers, das am wichtigsten ist. Der USP eines bestimmten Produkts muss sich auf die Umwelt-, Sozial- und Gesundheitskriterien auswirken. Als 2014 ein Labor in Gorakhpur nachwies, dass die Maggi-Proben Blei und Mononatriumglutamat-1 (MSG) enthielten, die weit über der zulässigen Grenze lagen.

Obwohl Nestle India diese Entscheidung angefochten hat, bestätigten die Ergebnisse des Kolkata Central Laboratory im Jahr 2015 die vorherigen Ergebnisse. Infolgedessen begannen mehrere Landesregierungen mit dem Testen von Proben und verboten das Produkt. Innerhalb weniger Tage war Maggi in allen Lebensmittelgeschäften und Kirana-Läden des Landes aus den Regalen.

Obwohl Maggi zurückgekehrt ist, wird dieser Vorfall immer als schwarzer Fleck für den Ruf von Nestle India bezeichnet. Obwohl das Ereignis unvermeidlich ist, wird es im Konzept der Geldmessung in den Geschäftsbüchern nicht berücksichtigt. Obwohl dies indirekt in den Geschäftsbüchern ausgewiesen wird, ist die oberste Zeile von diesem Ereignis betroffen.

Abgesehen davon musste Nestle einen beträchtlichen Teil des Geldes ausgeben, um die Schäden zu kontrollieren, die seinem Markenimage zugefügt wurden, und um seinen Kundenstamm zurückzugewinnen. Dies führte zu zahlreichen Übungen zum Aufbau von Marken wie dedizierten Social-Media-Handles, Kundendienst-Helplines und anderen PR-Aktivitäten, die zu einer Erhöhung der Kosten und einer Reduzierung des Unternehmensergebnisses führten.

Marktstimmung und Aktienkurse

Es muss ein wenig vom Thema abweichen, aber wenn die Grundlagen und Zahlen des Unternehmens unverändert bleiben, kann die Marktstimmung einer bestimmten Aktie die Bewegung ihres Aktienkurses beeinflussen.

Die Gefühle basieren auf den Störungen des Marktklimas, dh politisch, wirtschaftlich, sozial, technologisch,

Umwelt- oder Rechtsfaktoren (PESTEL) in Bezug auf ein bestimmtes Unternehmen, einen bestimmten Sektor oder eine bestimmte Branche, die das Unternehmen bewegen können

Preise entweder nach oben oder nach unten, je nach Ausblick. Im Gegensatz zu Inputs wie Verkäufen, Abschreibungen, Steuern usw. werden die Ereignisse, die sich auf die Aktienkurse auswirken, nicht in den Finanzdaten des Unternehmens erfasst, sondern wirken sich ausnahmslos auf das Geschäft aus. Es spiegelt die Kehrseite des Kapitals wider, da diese immateriellen Vermögenswerte ausnahmslos den Preis und das Geschäft beeinflussen können. Diese werden jedoch noch nicht aktiv in die Geschäftsbücher aufgenommen.

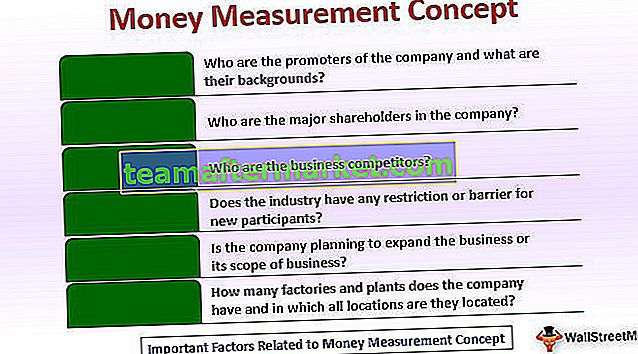

Wichtige Faktoren

Unter Berücksichtigung des oben genannten Prinzips gibt es andere wichtige Faktoren, die bei der Analyse berücksichtigt werden sollten

die Finanzen des Unternehmens, unabhängig davon, ob sie bilanziert werden könnten oder nicht: -

- Wer sind die Förderer des Unternehmens und welche Hintergründe haben sie?

Diese Daten sind von entscheidender Bedeutung, da in der Bilanz nicht über die Personen hinter dem Unternehmen gesprochen wird. Ihre Überprüfung der geistigen Gesundheit ist wichtig, um zu verstehen, ob sie politische Zugehörigkeiten oder kriminelle Hintergründe haben, da diese Faktoren mehr Gewicht haben als die Zahlen.

- Wer sind die Mehrheitsaktionäre des Unternehmens ?

Es ist auch ratsam zu verstehen, wem die Aktien des Unternehmens und sein Hintergrund gehören. Es könnte uns eine geben

positiver Ausblick, wenn die Namen der Aktionäre bekannt sind.

- Wer sind die Geschäftskonkurrenten?

Es hilft, die Konkurrenz auf dem Markt zu kennen, da es uns die Gewinnmargen bewusst macht. Daneben die Struktur, in der das Unternehmen tätig ist, unabhängig davon, ob es sich um ein Monopol, ein Duopol oder einen monopolistischen Markt handelt.

- Hat die Branche irgendwelche Einschränkungen oder Hindernisse für neue Teilnehmer?

Das Verständnis der Hindernisse hilft uns, das langfristige Wachstumspotenzial des Marktes zu erkennen.

- Plant das Unternehmen, das Geschäft oder seinen Geschäftsumfang zu erweitern?

Es wird uns über den im Geschäft tätigen Forschungs- und Entwicklungsbereich informieren. Es wird uns auch bewusst machen, wie

innovationsgetrieben ist das Geschäft.

- Wie viele Fabriken und Werke hat das Unternehmen und an welchen Standorten befinden sie sich?

Abgesehen davon wird uns die geografische Präsenz des Unternehmens zuweilen mitgeteilt. Die Fabriken befinden sich möglicherweise an einem erstklassigen Standort, was zu einer Unterbewertung des Unternehmens führen kann.

- Arbeitsatmosphäre oder Unternehmenskultur

Wenn die Arbeitsatmosphäre oder -kultur des Unternehmens ungünstig ist, wäre in diesem Szenario die Mitarbeiterbindung gering, was dazu führen würde

die zusätzliche Kostenbelastung für das Unternehmen, neue Mitarbeiter anzuziehen und auszubilden.

Das Hauptproblem des Geldmessungskonzepts besteht darin, dass viele Faktoren zu langfristigen Änderungen der Finanzergebnisse oder der Finanzlage eines Unternehmens führen können. Das Konzept erlaubt es jedoch nicht, sie im Jahresabschluss zu berücksichtigen. Die einzige Ausnahme wäre eine Erörterung relevanter Posten, die das Management in die dem Jahresabschluss beigefügten Angaben einbezieht. Daher ist es möglich, dass einige wichtige zugrunde liegende Vorteile eines Unternehmens nicht offengelegt werden, was dazu führt, dass die langfristige Fähigkeit eines Unternehmens, Gewinne zu erzielen, unterrepräsentiert ist. Der umgekehrte Weg ist in der Regel nicht der Fall, da das Management durch die Rechnungslegungsstandards aufgefordert wird, alle aktuellen oder potenziellen Verbindlichkeiten eines Unternehmens im Anhang zum Jahresabschluss anzugeben.

Fazit

Kurz gesagt, das Konzept der Geldmessung kann zur Veröffentlichung von Abschlüssen führen, die möglicherweise nicht angemessen sind

repräsentieren die zukünftige Aufwärtsbewegung eines Geschäfts oder Unsicherheiten. Wenn dieses Konzept nicht vorhanden wäre, könnten Manager dem Jahresabschluss absichtlich immaterielle Vermögenswerte hinzufügen, die keine oder nur eine geringe Grundlage haben.