Rechnungslegungskontrollen sind die Verfahren und Methoden, die von einem Unternehmen zur Gewährleistung, Gültigkeit und Richtigkeit des Abschlusses angewendet werden. Diese Rechnungslegungskontrollen werden jedoch zur Einhaltung und zum Schutz des Unternehmens und zur Nichteinhaltung der Gesetze, Regeln und Vorschriften angewendet Die Vorschriften.

Was ist Buchhaltungskontrolle?

Buchhaltungskontrollen sind die von einer Organisation ergriffenen Maßnahmen und Kontrollen, die zu einer Steigerung der Effizienz und Compliance im gesamten Unternehmen führen und sicherstellen, dass die Abschlüsse korrekt sind, wenn sie Wirtschaftsprüfern, Bankern, Investoren und anderen Interessengruppen vorgelegt werden.

Innerhalb einer Organisation werden verschiedene Arten der Kontrolle angewendet. Außerdem gibt es keine direkte Kontrollrichtlinie, die für jede Organisation gilt. Die Anwendung von Kontrollen für jede Organisation wird so konzipiert und implementiert, dass sie ihren Anforderungen, der Art des Geschäfts, den Bestrebungen, den Zielen und anderen Richtlinien entspricht.

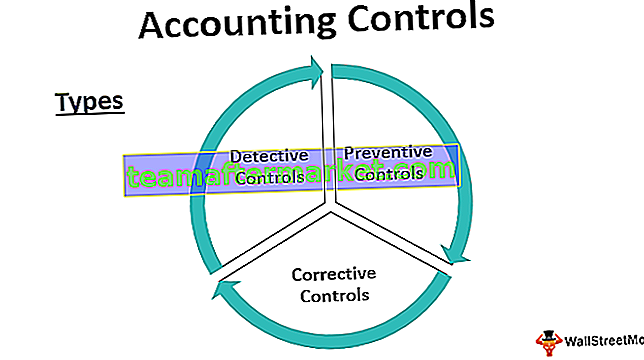

Arten von Buchhaltungskontrollen

Es gibt drei Hauptkategorien der internen Rechnungslegungskontrollen.

# 1 - Detektivkontrollen

Wie der Name schon sagt, sind diese Steuerelemente die vorhandenen Steuerelemente, um Abweichungen und Abweichungen von den vorhandenen Richtlinien festzustellen. Es dient auch dem Zweck der Integritätsprüfung.

Zum Beispiel - eine Überraschungsprüfung des tatsächlichen Kassenbestands mit dem Kassierer und des Kassenbestands gemäß den Konten stellt sicher, ob der Kassierer seine Arbeit korrekt erledigt oder nicht. Dies kann auch einen Buchungsfehler der Buchhaltung widerspiegeln. In einer computergestützten Umgebung, in der das Volumen sehr groß ist und die End-to-End-Verarbeitung der Konten vom System durchgeführt wird, möchten wir in diesen Fällen möglicherweise eine Testrechnung erstellen und diese bis zur Fertigstellung der Konten verfolgen, um festzustellen, ob das gewünschte Ergebnis erzielt wird und es entspricht den Vorschriften.

Der gleiche Vergleich zwischen dem tatsächlichen physischen Bestand im Lager und dem Schlussbestand gemäß den Büchern zeigt, ob bei der Bestandsverarbeitung ein Problem, ein Diebstahl oder ein normaler Verlust vorliegt. Die Überprüfung, ob alle in den Büchern aufgeführten Vermögenswerte physisch vorhanden sind, gewährleistet außerdem die Sicherheit der Vermögenswerte.

Anhand von Beispielen haben wir verstanden, dass Detective Controls unregelmäßig angewendet werden und eher prüfungsbezogen sind, um Fehler oder Unstimmigkeiten zu identifizieren.

# 2 - Vorbeugende Kontrollen

Die Kontrollen werden täglich innerhalb der Organisation angewendet, um die Fehler oder Unstimmigkeiten zu stoppen, die überhaupt auftreten. Wir können sagen, dass dies die Regeln sind, die jeder in der Organisation bei seiner täglichen Arbeit einhalten muss.

Beispiel: Wenn in einer Buchhaltungsumgebung eine Person eine Rechnung bucht, wird diese zur Begutachtung und Genehmigung an eine andere Person weitergeleitet. Sobald die Rechnung verbucht ist, erfolgt die Zahlung durch ein anderes Team. Dies wird als Aufgabentrennung bezeichnet und stellt sicher, dass täglich eine Person nicht die Kontrolle über die Buchung und Zahlung von Rechnungen hat.

Jobrotation ist ein klassisches Beispiel für vorbeugende Kontrolle. In einer großen Organisation oder an einem kritischen Ort wird das Personal in regelmäßigen Abständen versetzt, um sicherzustellen, dass eine Person über einen längeren Zeitraum keinen Zugriff auf Daten oder Vermögenswerte hat, wodurch sichergestellt wird, dass die Person nicht in Diebstähle oder illegale Handlungen verwickelt wird Aktivitäten.

In einer Computerumgebung ist das tägliche Sichern von Daten in der Cloud auch eine vorbeugende Kontrolle, um Datenverlust zu vermeiden.

# 3 - Korrekturmaßnahmen

Dies sind die Kontrollen, die zur Rettung kommen, wenn sowohl präventiv als auch detektivisch beide Kontrollen einen Fehler nicht vermeiden konnten. In einer Buchhaltungsumgebung ist die Buchung einer Korrektur- oder Korrekturbuchung ein Beispiel für Korrekturkontrollen. Sobald die Bücher nach dem Geschäftsjahr geschlossen sind und die Prüfer ein Problem finden, das angegangen werden muss. Die Wiedereröffnung der Geschäftsjahrebücher und die von einem Abschlussprüfer angeforderten Anpassungen sind ebenfalls Teil einer Korrekturkontrolle.

Beispiel: Beim Veröffentlichen eines Journaleintrags hat der Buchhalter Herrn Tom anstelle von Herrn Robert 500 US-Dollar belastet. In diesem Fall stimmt der Probesaldo weiterhin überein, und später bei der Überprüfung der Hauptbücher wurde dieser Fehler festgestellt. Der Berichtigungseintrag hier besteht darin, Herrn Robert zu belasten und Herrn Tom jeweils um 500 USD gutzuschreiben. Dies wird als Korrekturkontrolle bezeichnet.

Beispiele für die interne Kontrolle des Rechnungswesens

Nachfolgend finden Sie Beispiele für Rechnungslegungskontrollen.

- Aufgabentrennung - Verarbeiter und Genehmiger sollten zwei verschiedene Personen sein.

- Allen Mitarbeitern sollten eine unabhängige Benutzer-ID und Kennwörter zur Verfügung gestellt werden.

- Die physische Überprüfung des Inventars und der Vermögenswerte sollte durchgeführt werden.

- Bankabstimmung und andere Versuchsbilanzabstimmungen sollten durchgeführt werden.

- Standardarbeitsanweisungen sollten in Bezug auf den Prozessablauf erstellt werden.

- Überraschungsscheck von Kleingeld und Kassenbuchguthaben.

Vorteile der internen Rechnungslegung

Im Folgenden sind einige der Vorteile von Rechnungslegungskontrollen aufgeführt.

- Das Aktionsprotokoll identifiziert die Person, die für einen Fehler verantwortlich ist.

- Genauigkeit des Jahresabschlusses und der Mittelanwendung

- Effiziente Nutzung der Ressourcen für den beabsichtigten Zweck

- Hilfreich bei der Prüfungserleichterung

- Eine starke Grundlage für ein deutlicheres Wachstum

- Identifizierung und Behebung von festgestellten Unstimmigkeiten

- Einsparung von Kosten und Ressourcen

Nachteile der internen Kontrollen des Rechnungswesens

Nachfolgend sind einige der Nachteile von Rechnungslegungskontrollen aufgeführt.

- Manchmal irritierend und zeitaufwändig für Mitarbeiter

- Die hohen Kosten für die Aufrechterhaltung von Kontrollen und Standards

- Überabhängig für Jahresabschluss und Prüfung

- Doppelarbeit

Wichtige Punkte zur Änderung der Buchhaltungskontrolle

- Jede Änderung in einem Prozess wirkt sich auf den anderen aus.

- Die Änderung sollte nicht in der Mitte eines Abrechnungszeitraums vorgenommen werden, da dies den Transaktionsfluss beeinflusst.

- Änderungen sollten den Prüfern mitgeteilt werden.

- Jede Änderung sollte auch dokumentiert und mit allen Beteiligten gut kommuniziert werden.

- Es sollte kostengünstig sein.

Fazit

Die internen Kontrollen des Rechnungswesens sind keine neuere Entwicklung, sie bestehen seit langem. Der wichtigste Vorteil von Rechnungslegungskontrollen besteht darin, dass das Vertrauen der Öffentlichkeit in die börsennotierten Unternehmen wiederhergestellt wird. Nach den hochwertigen Skandalen in den USA durch Unternehmen wie Tyco und Enron wurde das Vertrauen der Öffentlichkeit in das Rechnungsführungssystem erschüttert.

SOX ist auch als Sarbanes-Oxley Act bekannt und wurde vom Kongress der Vereinigten Staaten erlassen, um die Stakeholder vor Skandalen in der Unternehmensbuchhaltung zu schützen. Dies macht es auch zu einem Zwang für Unternehmen, die Richtlinien zur Offenlegung von Unternehmen und andere Anforderungen zu befolgen. Der Punkt hier ist, dass Buchhaltungskontrollen heutzutage ein integraler Bestandteil jeder Organisation sind, ohne die das Buchhaltungssystem wie ein Auto ohne Bremsen ist und niemand mit einem solchen Auto fahren möchte. Daher ist es unerlässlich, dass jede Organisation, die groß und besser werden möchte, über eine solide Buchhaltungskontrolle verfügt.