Was sind Rechnungslegungsgrundsätze?

Bilanzierungs- und Bewertungsmethoden sind eine Reihe von Regeln oder Richtlinien, die das Unternehmen bei der Erstellung und Präsentation seines Jahresabschlusses einhalten muss. Sie dienen daher als Struktur oder Rahmen für Unternehmen, denen sie folgen müssen.

Da das Top-Management die Benchmarks für die Aufrechterhaltung der Qualität der Produkte oder Dienstleistungen in einem Unternehmen festlegt, werden die Rechnungslegungsgrundsätze auch als Benchmarks festgelegt, um ein solides und genaues Bild der Rechnungslegungspraktiken innerhalb eines Unternehmens zu vermitteln.

Die Rechnungslegungsgrundsätze können von Unternehmen zu Unternehmen unterschiedlich sein. Was auch immer ein Unternehmen in Bezug auf die Rechnungslegungsgrundsätze tut, sie sollten den allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP) oder den International Financial Reporting Standards (IFRS) entsprechen.

Bedeutung der Rechnungslegungsgrundsätze

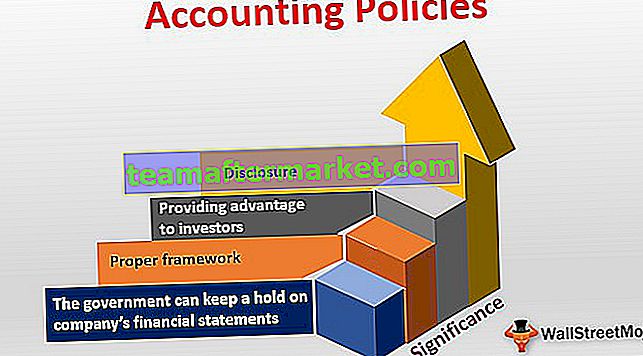

Sie sind aus folgenden Gründen von Bedeutung:

- Richtiger Rahmen: Um die finanziellen Angelegenheiten des Unternehmens zu artikulieren, muss es einen Jahresabschluss erstellen. Und der ohne Anleitung erstellte Jahresabschluss hätte keine Kohärenz. Sie helfen dabei, die Kohärenz zwischen den Abschlüssen herauszufinden. Die Rechnungslegungsgrundsätze bieten auch einen soliden Rahmen, damit das Unternehmen die richtige Struktur einhalten und seinen Jahresabschluss erstellen kann.

- Offenlegung: Ein Unternehmen muss offenlegen, welche Rechnungslegungsgrundsätze es befolgt hat. Da Rechnungslegungsstandards in vielerlei Hinsicht Posten darstellen, ist eine ordnungsgemäße Offenlegung der Rechnungslegungsgrundsätze von wesentlicher Bedeutung.

- Vorteil für Anleger: Wenn die Unternehmen die Rechnungslegungsgrundsätze erwähnen, die sie zur Erstellung des Jahresabschlusses verwendet haben, hilft dies auch den Anlegern. Durch die Angabe der Rechnungslegungsgrundsätze stellen die Unternehmen sicher, dass sie bei der Erstellung des Jahresabschlusses die Kohärenz gewahrt haben. Diese Kohärenz hilft den Anlegern, den Jahresabschluss zu betrachten und mit anderen Unternehmen aus ähnlichen und unterschiedlichen Branchen zu vergleichen.

- Die Regierung kann den Jahresabschluss des Unternehmens behalten: Alle erstellten Abschlüsse entsprechen den Rechnungslegungsgrundsätzen, und die Unternehmen folgen stets einer angemessenen Struktur. Diese Unternehmen müssen auch berücksichtigen, dass sie nur die Rechnungslegungsgrundsätze befolgen können, die nach GAAP oder IFRS festgelegt wurden. Auf diese Weise kann die Regierung den Jahresabschluss des Unternehmens direkt im Griff haben und die Interessen der Anleger schützen.

Beispiele für Rechnungslegungsgrundsätze

Alle Abschlüsse werden nach bestimmten Richtlinien erstellt. Hier sind einige praktische Beispiele, die uns helfen zu verstehen, wie sie überwacht werden -

Beispiel 1 - Umsatzrealisierung

Unternehmen folgen allgemein anerkannten Rechnungslegungsgrundsätzen, um Umsatzerlöse zu erfassen. Die Umsatzrealisierung für das Unternehmen ist wichtig, da sie sich positiv oder negativ auf die Anleger auswirkt. Wenn ein Unternehmen seinen Umsatz erfasst, wenn es keine Verkäufe tätigt, ist dies nicht der richtige Ansatz. Nach dem Prinzip der Umsatzrealisierung kann ein Unternehmen seine Umsatzerlöse erst überprüfen, wenn sie verdient sind. Das bedeutet nicht, dass alle Einnahmen in bar erfolgen würden. Bei Kreditverkäufen ist das Verdienen ebenfalls real.

Zum Beispiel macht Unternehmen T Kreditverkäufe und erfasst sie als Umsatz; Zwei Dinge sind wesentlich. Erstens, wie zuerst Unternehmen T das Geld für die von ihm getätigten Kreditverkäufe einziehen kann. Und zweitens, wenn die Einnahmen erfasst werden - zum Zeitpunkt des Kreditverkaufs oder zum Zeitpunkt des Bargeldeingangs. Wenn ein Unternehmen zum Zeitpunkt der Erfassung von Kreditverkäufen Umsatzerlöse erfasst und das Unternehmen zu diesem Zeitpunkt kein Bargeld erhält, wird das Unternehmen als umsatzreich, aber als arm an Bargeld bezeichnet. Die Rechnungslegungsgrundsätze haben erhebliche Auswirkungen darauf, wie Umsatzerlöse in einem Unternehmen erfasst werden.

Wie aus dem folgenden Beispiel hervorgeht, erfasst Ford den Umsatz im Segment Automotive, wenn alle Risiken und Chancen des Eigentums auf Kunden (Händler und Händler) übertragen werden.

Quelle: Ford SEC Filings

Beispiel 2 - F & E-Ausgaben

F & E-Ausgaben - welche werden aktiviert und welche als Ausgaben bezeichnet? Dies ist eine wichtige Überlegung in der Finanzbuchhaltung, und ein Unternehmen muss die Rechnungslegungsgrundsätze befolgen, um die Aufwendungen oder die Kapitalisierung zu erfassen. Aber wie geht das? F & E-Ausgaben haben sicherlich zukünftige Vorteile. Aus diesem Grund wurden F & E-Ausgaben eher als Vermögenswerte als als Ausgaben behandelt. Wenn ein Unternehmen jedoch F & E-Ausgaben tätigt, kennt es keine spezifischen zukünftigen Vorteile. Deshalb kann es in den meisten Fällen nicht aktiviert werden. Manchmal, wenn F & E-Ausgaben bestimmte zukünftige Vorteile haben, können sie aktiviert werden. Nach GAAP sollten F & E-Aufwendungen erfasst werden, wenn sie anfallen.

Wir stellen fest, dass die gesamten F & E-Ausgaben von Apple in den Jahren 2017 und 2016 11,6 Mrd. USD bzw. 10,0 Mrd. USD betrugen.

Quelle: Apple SEC Filings

Schauen Sie sich auch Capitalization vs Expensing an.

Rechnungslegungsgrundsätze - konservativ vs. aggressiv

In der Regel operieren Unternehmen in Bezug auf die Rechnungslegungsgrundsätze innerhalb der Peripherie zweier Extreme.

Entweder verfolgt ein Unternehmen einen aggressiven oder einen konservativen Ansatz.

Unabhängig davon, welchen Ansatz ein Unternehmen verfolgt, muss es dies in seiner Rechnungslegung und in der Art und Weise, wie die Rechnungslegungsgrundsätze bei der Erstellung des Abschlusses befolgt werden, widerspiegeln.

Gleiches wirkt sich auch auf den Gewinn aus. Ein aggressiver Ansatz kann dazu führen, dass mehr oder weniger Buchgewinn erzielt wird. Und ein konservativer Ansatz kann dasselbe tun. Das Unternehmen sollte sich an eine bestimmte Methode halten, damit die Kohärenz erhalten bleibt.

Wenn das Unternehmen seinen Ansatz von aggressiv zu konservativ oder von konservativ zu aggressiv ändert, sollte erwähnt werden und auch, warum es seinen Ansatz zum Schutz der Interessen der Anleger geändert hat.

Gemäß den International Accounting Standards 8 sind Rechnungslegungsgrundsätze Konventionen, Regeln, Verfahren, Grundsätze, Grundlagen und sogar Praktiken. Dies bedeutet, dass der gesamte Rahmen der Rechnungslegungsstandards bei der Erstellung und Darstellung des Jahresabschlusses des Unternehmens als Rechnungslegungsgrundsätze bezeichnet werden kann.

Der Rechnungslegungsansatz für die Verwendung der Rechnungslegungsgrundsätze sollte nicht auf einer einzelnen Transaktion, einem Ereignis oder einer Bedingung basieren. Die Bilanzierungs- und Bewertungsmethoden sollten angewendet werden, indem das Gesamtbild im Auge behalten und über die Erstellung von Abschlüssen und darüber nachgedacht wird, wie diese Abschlüsse für die Anleger dargestellt werden.

Buchhaltungsrichtlinien Video

Empfohlene Lektüre

Dies war ein hilfreicher Leitfaden für Rechnungslegungsgrundsätze sowie Beispiele für Rechnungslegungsgrundsätze und deren Bedeutung. Vielleicht gefallen Ihnen auch unsere Artikel unten -

Original text

- Beispiel für eine Buchhaltungspraxis

- Arten der Aktionärsstruktur

- Vorteile von GAAP

- Aktivierte Zinsen <