Was ist das Gesamtvermögen?

Das Gesamtvermögen, das am häufigsten im Rahmen eines Unternehmens verwendet wird, ist definiert als das Vermögen des Unternehmens, das einen wirtschaftlichen Wert hat und dessen Nutzen in Zukunft abgeleitet werden kann. Vermögenswerte werden in der Bilanz des Unternehmens erfasst.

- Vermögenswerte werden je nach Liquidität weiter in liquide und illiquide Vermögenswerte unterteilt. Ein liquider Vermögenswert ist der Vermögenswert, der leicht in Bargeld umgewandelt oder leicht gegen Bargeld verkauft werden kann. Andernfalls wird es als illiquider Vermögenswert bezeichnet.

- Vermögenswerte werden in der Bilanz auch entweder als kurzfristige Vermögenswerte oder als langfristige Vermögenswerte klassifiziert. Ein kurzfristiger Vermögenswert ist der Vermögenswert, der innerhalb eines Jahres liquidiert werden kann, während langfristige Vermögenswerte diejenigen Vermögenswerte sind, die in mehr als einem Jahr liquidiert werden.

Gesamtvermögenstypen

Hier ist die Liste der gesamten Asset-Typen

- Zahlungsmittel und Zahlungsmitteläquivalente

- Wertpapiere des Umlaufvermögens

- Forderungen aus Lieferungen und Leistungen

- Vorausbezahlte Ausgaben

- Inventar

- Anlagevermögen

- Immaterielle Vermögenswerte

- Goodwill

- Verschiedene andere Vermögenswerte

Formel

Die Grundformel in der Buchhaltung wird ausgedrückt als: -

Gesamtvermögen = Verbindlichkeiten + Eigenkapital

Die Gleichung muss ausgeglichen sein, da alles, was das Unternehmen besitzt, aus Schulden (Verbindlichkeiten) und Kapital (Eigenkapital des Eigentümers oder Aktionärs) gekauft werden muss.

Die erweiterte Rechnungslegungsgleichung wird nach Berücksichtigung der Umsatzerlöse und -ausgaben wie folgt ausgedrückt:

Aktiva = Passiva + Eigenkapital + (Einnahmen - Ausgaben) - ZiehungenBeispiele für das Gesamtvermögen

Im Folgenden finden Sie Beispiele für das Gesamtvermögen

Sie können diese Excel-Vorlage für das Gesamtvermögen hier herunterladen - Excel-Vorlage für das Gesamtvermögen

Beispiel 1

Wenn ein Unternehmen ein Grundstück besitzt, auf dem das Eigenkapital des Eigentümers 250.000 USD beträgt, und 180.000 USD für diese Immobilien ausgeliehen sind, wie hoch ist der Wert des Vermögens?

Lösung -

Gegeben,

- Verbindlichkeiten = 180.000 USD

- Eigenkapital = 250.000 USD

Daher erfolgt die Berechnung der Bilanzsumme

Beispiel 2

Es folgen die Zusammenfassungen der Bilanz- und Gewinn- und Verlustrechnungsdaten.

- Jahresbeginn - Vermögen 85.000 USD, Verbindlichkeiten insgesamt 62.000 USD, Eigenkapital insgesamt?

- Jahresende - Vermögen 110.000 USD, Eigenkapital 60.000 USD, Verbindlichkeiten insgesamt?

- Veränderungen des Eigenkapitals im Laufe des Jahres - Investitionen des Eigentümers? Zeichnungen 18.000 USD, Gesamteinnahmen 175.000 USD, Gesamtausgaben 140.000 USD.

Lösung

1) Anfang des Jahres

Daher ist die Berechnung des gesamten Eigenkapitals nach der folgenden Formel

- = 85.000 bis 62.000 US-Dollar

- Eigenkapital = 23.000 USD

2) Jahresende

Daher ist die Berechnung der Gesamtverbindlichkeiten unter Verwendung der folgenden Formel

- Gesamtverbindlichkeiten = 110.000 bis 60.000 USD

- Gesamtverbindlichkeiten = 50.000 USD

3) Veränderungen des Eigenkapitals im Laufe des Jahres

Eröffnungssaldo 23.000 USD, Investitionen des Eigentümers?, Zeichnungen - 18.000 USD, Gesamteinnahmen + 175.000 USD, Gesamtausgaben - 140.000 USD, Schlusssaldo 60.000 USD.

Daher ist die Berechnung der Investition des Eigentümers unter Verwendung der folgenden Formel

Schlusssaldo = Eröffnungssaldo + Investitionen des Eigentümers - Ziehungen + Einnahmen - Ausgaben

- 60.000 USD = 23.000 USD + Investitionen des Eigentümers - 18.000 USD + 175.000 USD - 140.000 USD

- = $ 60.000 - $ 23.000 + $ 18.000 - $ 175.000 + $ 140.000

- Investitionen des Eigentümers = 20.000 USD

Beispiel 3

Eine Co. Das Eigenkapital beträgt 1/3 des Gesamtvermögens. Die Verbindlichkeiten betragen 200.000 USD. Wie hoch ist die Bilanzsumme?

Gegeben,

- Verbindlichkeiten = 200.000 USD

- Eigenkapital = 1/3 * Vermögen = 1/3 * A.

- Formel für das Gesamtvermögen = Eigenkapital + Verbindlichkeiten des Eigentümers

Lösung

- A = 1/3 * A + 200.000 USD

- A - 1/3 * A = 200.000 USD

- 2/3 * A = 200.000 USD

- A = 100.000 USD * 3

- A = 300.000 USD

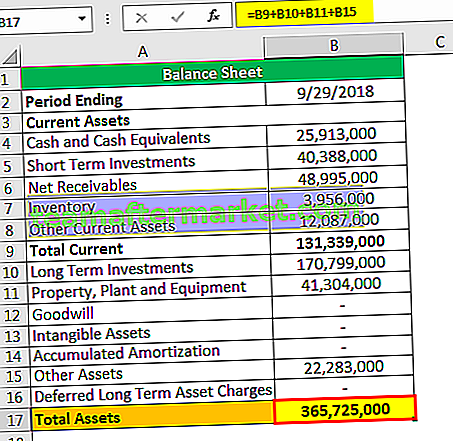

Beispiel 4

Bilanz erstellen

Vorteile

Lassen Sie uns nun einige seiner Vorteile betrachten

- Es kann jederzeit zur Rückzahlung von Verbindlichkeiten verwendet werden.

- Das Umlaufvermögen kann einerseits leicht in liquide Mittel umgewandelt werden, während das langfristige Vermögen andererseits als Hypothek zur Unterstützung des Betriebskapitals verwendet werden kann.

- Vermögenswerte helfen bei der Verbesserung der Bewertung des Unternehmens. Mehr Vermögenswerte, weniger Verbindlichkeiten bedeuten mehr wertvolles Unternehmen.

- Debitorenbuchhaltung ist ein weiterer wichtiger Bestandteil von Assets, der beim Aufbau guter Beziehungen zu verschiedenen Kunden hilft und es Kunden ermöglicht, auf Kredit zu kaufen und später zu zahlen.

- Verschiedene Geschäftsabschlüsse wie Fusionen und Übernahmen, Zusammenschlüsse usw. spielen eine wichtige Rolle, da jede Entscheidung unter Berücksichtigung der Vermögenswerte des Unternehmens getroffen wird.

- Durch das Leasing oder Mieten von Vermögenswerten wie Maschinen oder Bürogeräten können Sie die anfänglichen Kosten für den sofortigen Kauf sparen.

Nachteile

Lassen Sie uns nun einige seiner Nachteile betrachten

- Wertminderung des Anlagevermögens im Laufe der Jahre.

- Eine Kapitalerleichterung für einen Leasinggegenstand kann nicht geltend gemacht werden, wenn die Leasingdauer weniger als 5 Jahre beträgt.

- Bei Nichtrückzahlung von Verbindlichkeiten kann der verpfändete Vermögenswert von der Bank versteigert werden, um den Darlehensbetrag einzuziehen.

- Manchmal werden Vermögenswerte zu notleidenden Vermögenswerten, und die Wartung oder Abschreibung solcher Vermögenswerte kostet Unternehmen mehr.

Anwendung des Gesamtvermögens

Sie werden zur Berechnung verschiedener Kennzahlen wie Nettovermögen, ROTA (Return on Total Assets), RONA (Return on Net Assets), Asset Turnover Ratio, DuPont-Analyse usw. verwendet.

# 1 - Nettovermögen - Dies ist ein Unterschied zwischen dem Gesamtvermögen und den Gesamtverbindlichkeiten.

Nettovermögen = Gesamtvermögen - Gesamtverbindlichkeiten# 2 - ROTA - Die Kapitalrendite wird als Verhältnis des Nettoeinkommens zum Gesamtwert seines Vermögens berechnet.

ROTA = Nettoeinkommen / Gesamtvermögen# 3 - RONA - Die Kapitalrendite wird berechnet als

RONA = Nettoeinkommen / Anlagevermögen + Nettoumlaufvermögen# 4 - Asset Turnover Ratio - Dies ist eine Aktivitätsquote, die wie folgt berechnet wird:

Asset Turnover Ratio = Nettoumsatz / Gesamtvermögen# 5 - DuPont-Analyse - Die Asset Turnover Ratio wird zur Durchführung der DuPont-Analyse verwendet.

Die DuPont-Formelanalyse ist eine nützliche Methode zur Zerlegung der verschiedenen Treiber der Eigenkapitalrendite (ROE). Durch die Fragmentierung des ROE können sich Anleger auf die wichtigsten Kennzahlen der finanziellen Leistung konzentrieren, um Stärken und Schwächen zu identifizieren. Diese Kennzahlen für die finanzielle Leistung sind:

- Betriebseffizienz - Sie wird durch die Gewinnspanne dargestellt.

- Effizienz der Asset-Nutzung - Wird durch die Asset-Umsatzquote dargestellt.

- Finanzielle Hebelwirkung - Wird als Eigenkapitalmultiplikator dargestellt.

Fazit

Asset spielt eine wichtige Rolle bei der umfassenden Untersuchung der Finanzwelt. Einzelpersonen oder Unternehmen sollten mehr Vermögenswerte und weniger Verbindlichkeiten halten, um ihren Marktwert und ihre Nachhaltigkeit für die Zukunft zu verbessern. Um in Zukunft mehr Projekte zu erhalten, sollte das Unternehmen gesund aussehen, und die Gesundheit eines Unternehmens wird anhand verschiedener Parameter bestimmt, unter denen „Asset“ der wichtigste ist, da dies bei der Vorhersage der Gewinnspanne hilft, mit der ein Unternehmen verdienen kann ihre aktuelle Investition im Laufe der Zeit.