Tragwertdefinition

Der Buchwert ist der in der Bilanz des Unternehmens ausgewiesene Wert der Vermögenswerte, wobei sein Wert als die ursprünglichen Kosten abzüglich der kumulierten Abschreibungen / Wertminderungen und der des immateriellen Vermögenswerts als die tatsächlichen Kosten abzüglich der Abschreibungen / Wertminderungen berechnet wird.

Mit einfachen Worten, es ist der Wert eines Vermögenswerts in den Geschäftsbüchern / Bilanzen abzüglich des Betrags der Abschreibung auf den Wert des Vermögenswerts auf der Grundlage der Nutzungsdauer des Vermögenswerts. Mit anderen Worten, wir können sagen, dass es dem Buchwert eines Vermögenswerts entspricht, da es nicht dem Markt- / beizulegenden Zeitwert eines Vermögenswerts entspricht.

Der Buchwert einer Anleihe unterscheidet sich von der Berechnung des Buchwerts von Anleihen. Dies ist der Betrag, der zum Zeitpunkt der Emission in der Bilanz des Unternehmens ausgewiesen ist. Es ist eine Summe aus Nennwert und Abschreibungsprämie oder -abschlag. Es wird auch als Buchwert oder Wert des Buches der Anleihe bezeichnet.

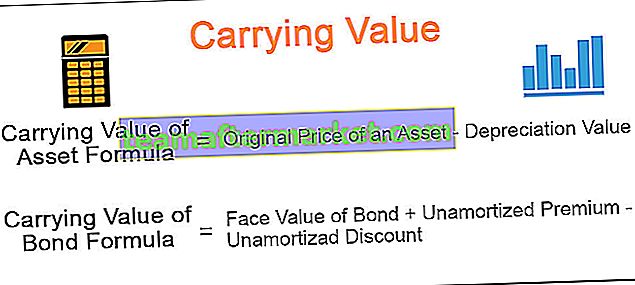

Tragwertformel und Berechnung

Nachstehend sind die Formeln für den Wert des Vermögenswerts und der Anleihe aufgeführt.

Buchwert des Vermögenswerts = Ursprünglicher Preis eines Vermögenswerts - Abschreibungswert Buchwert der Anleihe = Nennwert der Anleihe + nicht amortisierte Prämie - nicht amortisierter Abschlag

Beispiele

# 1 - Buchwert des Vermögenswerts

Lasst uns annehmen; Ein Unternehmen besitzt eine Anlage und einen Maschinenpark in Höhe von 1,00.000 USD, die für die Herstellung bestimmter Produkte des Unternehmens verwendet werden sollen. Die oben genannten Maschinen haben einen Abschreibungswert von beispielsweise 4000 USD und eine Nutzungsdauer von 15 Jahren.

Bitte beachten Sie, dass die Kosten für Maschinen und Anlagen die Kosten für Transport, Versicherung, Installation und andere Testkosten umfassen, die erforderlich sind, um den Vermögenswert für die Verwendung vorzubereiten.

Darüber hinaus bedeutet Abschreibung eine Wertminderung von Sachanlagen aufgrund ihrer Abnutzung. Sachanlagen sind Maschinen und Anlagen, Möbel, Bürogeräte usw.

# 2 - Buchwert der Anleihe

Wenn der Preis für Anleihen zu hoch ist, zahlen Anleger eine höhere Prämie auf den Preis der Anleihe. Wenn der Preis der Anleihe niedrig ist, kaufen die Anleger diesen zum abgezinsten Preis, auch abhängig vom Marktzinssatz zum Zeitpunkt der Ausgabe der Anleihe. Diese Prämien und Abschläge werden über die gesamte Laufzeit der Anleihe abgeschrieben, sodass die Anleihe ihren Buchwert fällig wird, der dem Nennwert der Anleihe entspricht.

Mit einfachen Worten können wir sagen, dass der Buchwert der Anleihe bedeutet, dass der Nennwert der Anleihe eine nicht amortisierte Prämie und einen weniger nicht amortisierten Abschlag hinzufügt. Dasselbe wird in der Bilanz des Unternehmens ausgewiesen und auch als Buchwert einer Anleihe bezeichnet.

Beispielsweise beträgt der Nennwert der Anleihe 1000 USD, der Tag der Emission der Anleihe der 1. Januar 2019 und der Fälligkeitstag der 31. Dezember 2021. Nehmen wir einen Kupon von 5% an.

Bei der Emission der Anleihe verlangen Anleger eine Rendite von 4%.

Zunächst müssen wir prüfen, ob die Anleihe mit einer Prämie oder einem Abschlag ausgegeben wird. Wir müssen uns des Marktzinssatzes bewusst sein, der 4% beträgt. Der Zinssatz, dh 4%, ist niedriger als der Kupon, dh 5%. Daher wird die Anleihe mit einer Prämie von 1250 USD ausgegeben. Angenommen, nach zwei Jahren werden 100 USD abgeschrieben. Der Buchwert der Anleihe beträgt somit 1000 USD plus 150 USD, dh 1150 USD. Wenn der Marktzinssatz 6% beträgt, wird die Anleihe mit einem Abschlag verkauft.

Unterschied zwischen dem Buchwert und dem beizulegenden Zeitwert

| Tragwert | Fair Value | |

| Es ist der Buchwert oder der Vermögenswert, der die tatsächlichen Kosten des Vermögenswerts darstellt. | Der beizulegende Zeitwert von Vermögenswerten und Schulden wird anhand der Marktbewertung berechnet. | |

| Basierend auf den Zahlen aus der Bilanz eines Unternehmens; | Die Angaben zum beizulegenden Zeitwert geben den Wert der auf dem freien Markt verkauften Vermögenswerte wieder. | |

| Berechnet durch Berücksichtigung der Differenz der Vermögenswerte und Schulden in der Bilanz, auch als Nettovermögen des Unternehmens bezeichnet; | Berechnet durch Multiplikation des Marktpreises pro Aktie mit der Anzahl der ausgegebenen Aktien; | |

| Basierend auf den historischen Anschaffungskosten des Vermögenswerts. | Basierend auf dem aktuellen Marktpreis der Vermögenswerte. |